Enpä ole kiinnittänyt huomiota tuohon “jatkuva” -sanaan. Se ei voi tarkoittaa mitään oikaisua, koska kassavirtaa on vaikea kirjanpidolla kikkailla… ehkä tällä tarkoitetaan jatkuvia toimintoja, eli yritysostot/myynnit ulkopuolella

1 tykkäys

Softaistuminen tapahtunee pala kerrallaan ja asteittain… kuinka nopeasti hyvä kysymys… kaikia verkkotoimintoja ei pysty tai kannata virtualisoida, eli aina joudutaan jotain älykkyyttä pitämään myös kentällä lähellä käyttäjää. Nykyinen infra ei sinänsä rajoita kehitystä, koska virtualisoitumisessa ideana on käyttää halpaa keskitettyä standardirautaa ja ajaa verkkotoimintoja softalla.

Hyvä kysymys tuleeko 6g:tä ikinä vai mennäänkö tästä eteenpäin jatkuvalla teknologian kehityksellä…

MIelenkiintoinen uutinen tähän liittyen, maailman tehokkaimmallakin operaattorilla verkon kapasiteetista 43 % on käyttämättä… siitä infrasta, minkä Nokia myy keskimäärin helposti yli puolet seisoo tyhjillään käyttämättä. mieletön potentiaali parantaa tehokkuutta jos kapasiteettia saataisiin jaettua pilven kautta (kuten IT-infrassa Amazon jne ovat tehneet) https://www.fiercewireless.com/wireless/verizon-s-network-at-57-capacity-highest-world-according-to-new-study

4 tykkäystä

Nokian asiakkaille vähän lisää kutitusta mahojen paksuun nahkaan Bloomberg - Are you a robot?

“One fun thing Apple may announce is a thing called an eSIM – essentially, an easy way to switch cell-phone carriers without having to be locked down by their annoying sim cards. Even if Apple doesn’t roll this out tomorrow, the spread of eSIMs is inevitable, Alex Webb writes. And that will push carriers such as AT&T Inc. and Verizon Communications Inc. “further down the path to becoming little more than utilities.” And interchangeable utilities may have a harder time socking you with enormous bills. Which would be just terrible.”

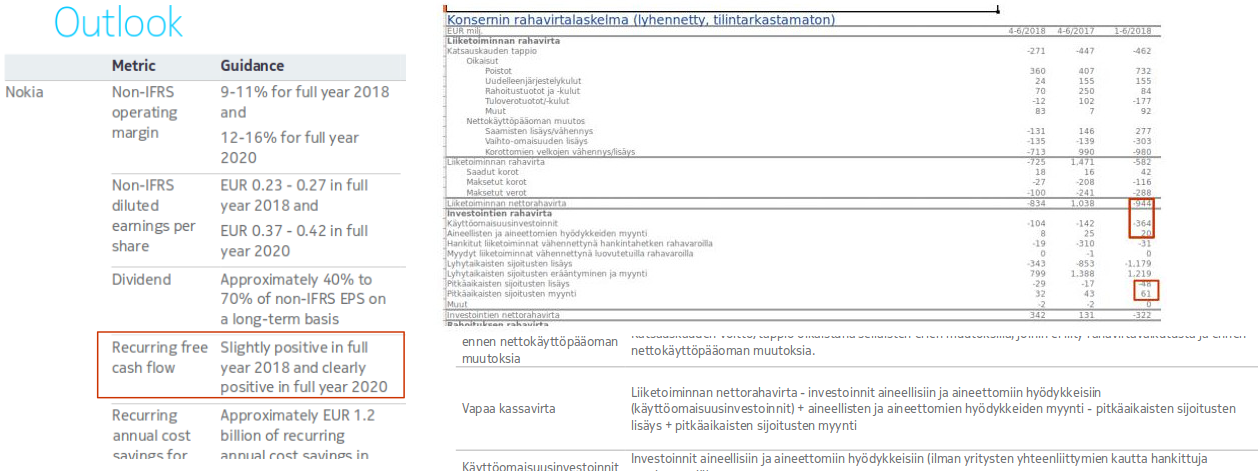

Toivotaan, että sillä tarkoitetaan jatkuvia toimintoja. Silloin tuo tavoite on järkevä ja seurattavissa. 1h18 vapaa kassavirta oli -1,275m€ (kts kuvaliite). Koko vuosi ohjeistettu hiukan positiiviseksi eli 2h18 vapaa kassavirta on oltava ~1,300m€ positiivista kassavirtaa.

3 tykkäystä

Loppuvuoden vahvalla tuloskunnolla kassavirran pitäisi korjaantua. Käyttöpääoman heilahtelut antavat tuohon toki pienen mausteen: jos diilejä otetaan sisään antamalla pidempiä maksuaikoja operaattoreille.

2 tykkäystä

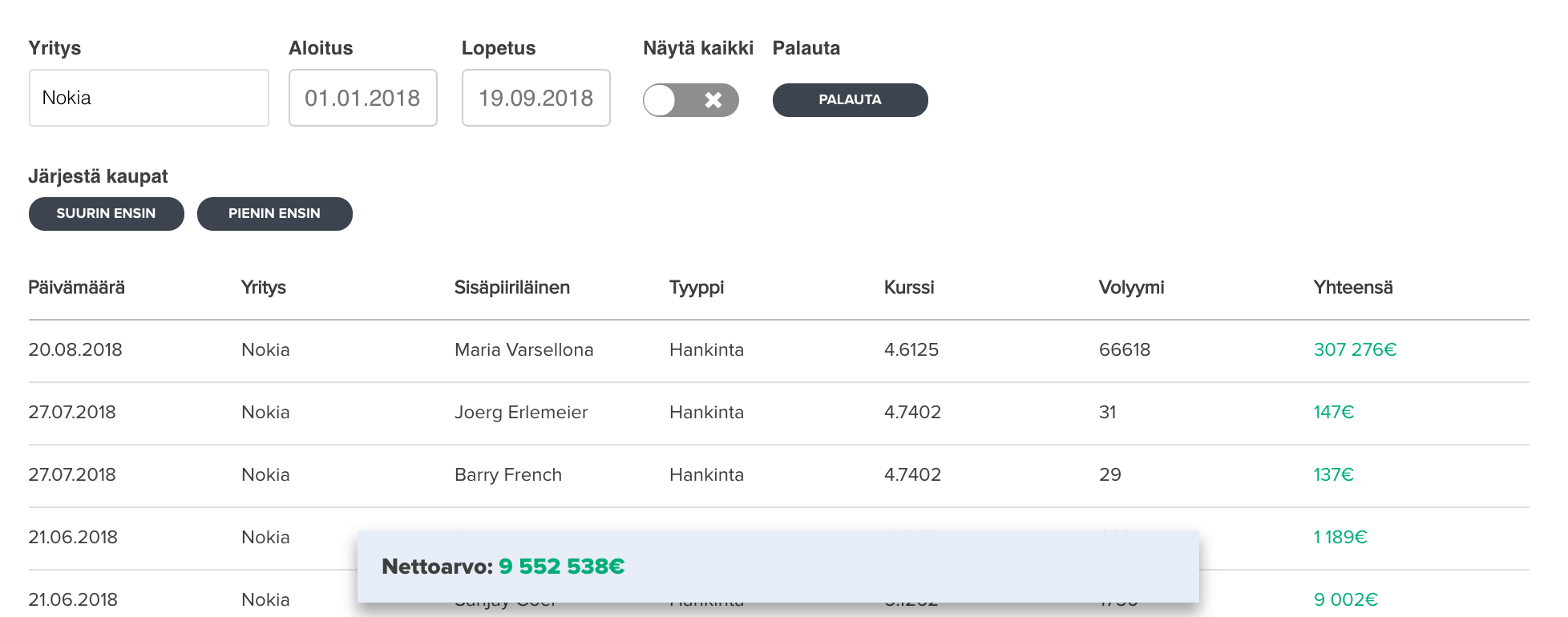

Nokian sisäpiiri on tankannut osaketta tänä vuonna jo melkein 10 miljoonalla eurolla kun katsoin sisäpiirin kauppoja. Suurin osa tankkauksista näkyy tehdyn yli nykykurssin.

(kuvassa näkyy vain ylimmät kaupat ja nettosumma jos joku ihmettelee, kaikki löytyy täältä Inderes sisäpiirin kaupat | Inderes: Osakeanalyysit, mallisalkku, osakevertailu & aamukatsaus)

5 tykkäystä

Aika iso osa noista taitaa olla osa palkitsemisohjelman edellytyksiä:

“Sijoitukseen perustuvassa järjestelyssä osallistujille tarjotaan kaksi vuoden 2018 tulosperusteista osakepalkkio-osaketta jokaista yhtä sellaista Nokian osaketta kohti, jotka he ostavat vapaaehtoisesti omilla varoillaan vapailta markkinoilta. Tulosperusteisten osakepalkkio-osakkeiden lopullinen maksu riippuu yhtiön tuloksesta”

Yhtä kaikki, on tuo kuitenkin luottamuksen osoitus omaa tekemistä kohtaan. Erityisesti Surin suuret tankkailut tuovat lisää uskottavuutta “5G is coming really really fast, deals in the bag”-puheisiin.

1 tykkäys

Ei kai omien ostot saa kurssia noin putoomaan. Mistähän mahtaa johtua. Odotin ihan toista suuntaa.

2 tykkäystä

Eikös Nokia ole nyt hyvin asemoituna tulevaan 5G kamppailuun? Eriksson mukana jenkkilässä, kinuskit ulkona. Mikaelin tuore video oli valaiseva päivitys. Tänään tuo alkuviikon pikkudroppi on jo korjautunut. Fundamentit jyrää ja Inderes ansaitsee edelleen olemassaolonsa oikeutuksen ![]()

2 tykkäystä

Yllättävän rajun reaktion aiheutti suositusmuutos alkuviikosta (ei ollut meidän ![]() ). Ymmärrän myös negatiiviset näkemykset Nokian osakkeesta, niillekin löytyy perusteensa. Tuo Exanen suosituslasku argumentoi erityisesti markkinaennusteiden ja Nokian omien ennusteiden olevan liian optimistisia (viitaten H2’18 ja 2019), mikä tulee johtamaan pettymykseen markkinoilla… Omasta mielestäni taas Nokia on yhä edullinen, vaikka markkinaennusteet tulisi hieman alas.

). Ymmärrän myös negatiiviset näkemykset Nokian osakkeesta, niillekin löytyy perusteensa. Tuo Exanen suosituslasku argumentoi erityisesti markkinaennusteiden ja Nokian omien ennusteiden olevan liian optimistisia (viitaten H2’18 ja 2019), mikä tulee johtamaan pettymykseen markkinoilla… Omasta mielestäni taas Nokia on yhä edullinen, vaikka markkinaennusteet tulisi hieman alas.

Mutta yksi asia mitä en ymmärrä, on Ericsson-optimismi. Ericsson vaihtuu ihan älyttömillä kertoimilla Nokiaan nähden ja siitä näyttää tulleen lyhyellä aikavälillä selkeä markkinan suosikki. Kuitenkin pitkälti samat ajurit molemmilla yhtiöillä isossa kuvassa. Nokia 1v -10% Ericsson +73%. Ericsson veti selvästi pidemmän korren tammi-kesäkuulta, mutta aika lyhytnäköiseltä tuntuu markkinan käytös minun silmiin… toki voin olla väärässä ![]()

10 tykkäystä

Ericsson on tällä hetkellä paremmissa asemissa 5g:n kanssa. Myönsihän Surikin, että Nokia on menettänyt diilejä Ericssonille. Jos siis 5g:llä tehdään tulokset jatkossa, niin ei mikään ihme, että arvostus on tällä hetkellä noin päin.

Ericsson arvostetaan kuitenkin liikevaihtoperusteisesti melko lähelle Nokiaa. Lisäksi parempi asemmoituminen 5g:ssa. Ericssonin kustannusrakenne tuskin on Nokiaa merkittävästi raskaampi, joten tämän hetken kertoimien tuijottelu ei anna oikeaa kuvaa.

4 tykkäystä

Ericssonin IPR-salkku on kolmannes Nokian salkusta, minkä takia liikevaihtopohjaisesti Nokialle voidaan perustelle korkeammat arvostustasot / aliarvostus on selkeä jos IPR-lisensointi arvotetaan erikseen.

5g:ssä Suri myönsi menettäneen asemia “joillain alueilla” Verizonin sisällä, mutta kokonaistasolla kiisti jyrkästi Nokian häviävän markkinaosuutta.

2 tykkäystä

Verizonissa Ericsson on vahvoilla, T-Mobilessa Nokia ja Ericsson molemmat saivat 3,5 mrd diilit, mutta tässä uutta näkemystä jenkkilän tilanteesta AT&T:n osalta:

"Nokia and Samsung are replacing Sweden’s Ericsson as basestation suppliers to US telco giant AT&T with the transition from 4G to 5G technology, according to a leading industry analyst.

Ericsson AB (Nasdaq: ERIC) provides about 65% of AT&T’s 4G basestations, with Nokia Corp. (NYSE: NOK) responsible for the remainder. But the Swedish vendor is nowhere to be seen in the operator’s 5G infrastructure, says Michael Genovese of MKM Partners.

AT&T Inc. (NYSE: T) seems to prefer Nokia and Samsung Electronics Co. Ltd. (Korea: SEC) as 5G infrastructure suppliers: Based on his industry conversations, Genovese estimates that Nokia accounts for 65% of “5G wireless access infrastructure” at AT&T, with Samsung accounting for the rest.

“Based on our proprietary checks, we believe both Nokia and Samsung have gained significant market share at AT&T at Ericsson’s expense,” Genovese writes in a research note issued today.

His prediction is that Ericsson will gain 5G business with AT&T when it comes to operational support systems, orchestration and back-office software, but lose most of its infrastructure business with the rollout of 5G. Nokia, he says, is on course to become AT&T’s “prime infrastructure vendor.”"

8 tykkäystä

Pisti silmään tämmönen

Amatöörinä ei juurikaa käryy onko mitään merkitystä mutta linkataampa tänne silti ![]()

2 tykkäystä

Onko Ericssonin lisenssoinnut patenttinsa yhtä tehokkaasti kuin Nokia vai onko patenttituloissa nousupotenttiaalia tulevaisuudessa?

Mikael, ajatuksiasi Nokian investoinnista Venäjälle?

Nokia on ilmoittanut perustavansa venäläisen Rostelecomin kanssa yhteiyrityksen, joka keskittyy ohjelmistotoimintaan, joka tukee esimerkiksi viestintäverkkojen, 5g:n ja IoT:n kehitystä. Rostelecom omistaa yhteisyrityksestä 51 % ja sen pääomistaja on Venäjän valtio.

Kun tiedossa on Yhdysvaltojen suuri varauksellisuus Kiinan verkkotoimittajia kohtaan kyperturvallisuuteen liittyvien riskien tähden, onko myös Nokian tietotaidon jakaminen venäläisten kanssa maineriski Yhdysvalloissa. Tiedossammehan on Venäjän tuottamien kyperongelmien vyyhti Yhdysvalloissa.

Rodan

5 tykkäystä

4 tykkäystä

Nokialla on erityisesti puhelin-Nokian perinnön ansiosta korkeat lisenssitulot. Tässä tarkemmin patenttisalkun näkymistä: Nokian patenttisalkulla hyvät tuloskasvunäkymät: 5g-teknologia tuo tulovirtoihin nostetta

1 tykkäys

En nyt osaa suoriltaa sanoa… olisiko yhteisyritys-rakenteen (Nokia jää vähemmistöön) taustalla kuvaamiasi syitä. Sinänsä siinä en näe ongelmaa tai uhkaa, että Nokia myy teknologiaa Venäjälle.

Ihanko totta? USA ei siis huomaa, että Noksu alkaa veljeillä Venäjän kanssa? Eli Donaldin muistisäännössä: Kiina ja Korea paha, Venäjä (ja Noksu) ei? Uskoo ken tahtoo…