Vaikeaa kyllä sanoa, epäkypsä tilanne standardeissa ei kyllä koskaan ole erityisen hyvä asia. Toisaalta nämä kehittyvät jatkuvasti joten ei näidenkään taakse voi pitkään piiloutua.

Itsestä vaikuttaa että Yhdysvalloissa T-Mobile on aloittanut pelin isosti. AT&T ja Verizon odottelevat “mid-band” huutokaupan lopputuloksia, ja ajatuksissa on vuonna 2021 räjäyttää isosti investointeja. Tämä AT&T:n ja Verizonen tilanne saattaa vaikuttaa monen analyysiin.

Kanadassa tahti on aikalailla verkkaista, ja 5G kilpailu ei ole vielä kunnolla lähtenyt käyntiin. Iso-Britanniassa pallo on hukassa Huawein kieltämisen jäljiltä.

Euroopassa Telefonica vaikuttaa avanneen pelin. Orange luultavasti seuraa perässä hyvin nopeasti, ja yleisesti tilanne näyttää mielestäni aikaisempaa valoisammalta.

Kiinassa Huawei luultavasti nyt pystyttää oman maan infraa jäljillä olevilla komponenttivarastoilla. Ja puolestaan yksittäisiä maita, kuten Taiwan ja Singapore laittavat nyt investoinneissa kaasua.

Itse en ole kuullut pitkään aikaan Etelä-Koreasta ja Japanista paljoakaan, oikeastaan Rakutenin ORAN asiaa lukuunottamatta.

Kanssasi samaa mieltä tuosta hötkyilysta. Kai kiistämätön tosiasia on yhteiskuntien entistä vahvempi verkottuminen ja sitä kautta ”rautaa ja softaa” tarvitaan enemmän ja enemmän koko ajan. Uskon että liiallinen tuijottaminen markkinaosuuteen ei ole järkevää. Nokia tulee varmasti saamaan osuutensa markkinasta myös jatkossa. Sitten on lisäksi vielä tämä IPR puoli. Odotan suurella mielenkiinnolla lopullista ratkaisua Daimler-casessa. Jos kiista päätyy Nokian voittoon uskon sillä olevan psykologista vaikutusta vaikkei se yksittäisenä juttuna olisikaan taloudellisesti ratkaiseva Nokialle.

“Ensimmäisessä skenaariossa uusi johto saa järjesteltyä Networks-yksikön kestävään tuloskäänteeseen.” Pidän Nokia-salkkuni uskoen, että aliarvostus purkautuu noudattaen SoC-sirujen tuotannon ylösajosuunnitelmaa: 10 %/2019, 35 %/2020, 70 %/2021 ja 100 %/2022. Sitä mukaa kun em. suunnitelma toteutuu tarkoituksena on pysyä Nokian kyydissä ainakin tuonne vuoteen 2022 ja mielellään ylikin. Jos tulee suuri rakennejärjestely, sijoitusstrategiaa pitää sitten tarkastella sitä vasten. 5G-verkkomarkkinoiden tulevaisuus luo hyvät mahdollisuudet liikevaihdon kasvattamiseen.

Molemmissa skenaarioissa riski/tuotto-suhde puoltaa mielestäni istumista edelleen Nokia-salkun päällä. Olen ollut kärsivällisesti Nokian kyydissä jo vuodesta 2012 lähtien ja salkun tuotto on näilläkin hinnoilla plus-merkkinen. Tosin vuosituotto alkaa olla kovin pieni ja vuoden 2015 hintaan 7,77 € nähden laskennallista tappiota on tullut oikein reilusti.

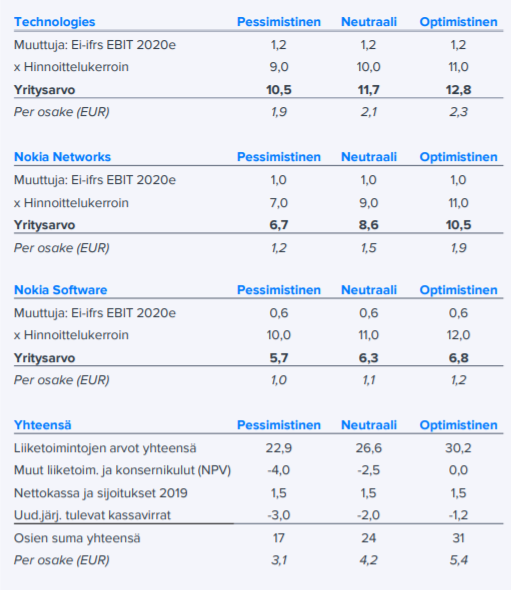

“Viime aikojen kurssilaskun myötä Nokian osaketta hinnoitellaan jälleen selvästi alle sen osien summan ja yli 3 euron osakekurssi on perusteltavissa pelkästään Nokian kannattavimpien yksiköiden (Software ja Technologies) kautta.”

Onko tuossa antamassasi skenaariossa (Inderesin arvio) annettu Networksille mitään arvoa? Periaatteessa jotkut osapuolet, kuten esimerkiksi Yhdysvaltain hallinto, saattaisi antaa sille strategisista syistä Nokian korkeimman osa-arvon, edelleen…

“Osakkeen arvostus on painunut osien summan valossa jälleen niin matalalle, että spekulaatiot suuremmista rakennejärjestelyistä alkavat antamaan tukea osakkeelle.”

USAn hallinnon kiinnostuksen muuttuminen jonkinlaisiksi toimenpiteiksi Nokian suhteen olisi minun mielestäni liiketoimintojen tai rahoituksen rakennejärjestelyitä. Pelkästään spekulaatiot antaisivat tukea osakkeelle saati sitten toteutuminen.

Pessimistisen ja optimistisen arvion eroa selittää pääosin Networksin hinnoittelukertoimen nousu 7 → 11.

“Lisäämme seuraavan kolmen vuoden aikana tki-menojamme 50 miljoonalla. Vuoteen 2030 mennessä laskemme saavamme aikaan ekosysteemipartnerien kanssa puolen noin miljardin lisävaikuttavuuden”, Nokian matkapuhelinverkkojen liiketoimintaa johtava Tommi Uitto kertoo.

Uitto puhui Business Finlandin tilaisuudessa Helsingissä maanantaina 28. syyskuuta.

Edit: Mielenkiintoinen kommentti ekosysteemipartnereista. Lisävaikuttavuus. Toki aikahaarukka on pitkä, mutta tuon logiikan taustan olisi ollut kiva kuulla tarkemmin.

Ehkäpä lähinnä signaaliarvoa Nokian halusta jatkossakin olla verkoissa vahvasti mukana. Itsessään kyllä aika pieni summa 50 miljoonaa lisärahaa vuodessa kun Nokia viime vuonna tutki ja kehitteli yli 4,4 mrd. eurolla. Toki uudelleenkohdistamalla panostukset ja lisäämällä kumppanuuksia voi rahasta saada enemmän irti.

In 2019, Nokia spent 4.41 billion euros on research and development (R&D), which is a small decrease from the year before. The company’s R&D expenditures have recovered after dropping to below two billion U.S. dollars in 2014, a result from the company selling its devices segment to Microsoft and restructuring to focus on network infrastructure. In 2018 Nokia’s research and development as share of net sales was almost 20.5 percent.

Orange + Schneider Electric ja Nokia. Ilahduttavaa nähdä että tähän tulevaisuuden suunnitelmaan yrityskentälle on otettu Nokialta laitteet.

Schneider Electric, johtava energianhallinnan ja automaation digitaalinen muutos, ja Orange, yksi maailman tärkeimmistä digitaalisten palvelujen tarjoajista ja integraattoreista, ilmoittivat ensimmäisestä 5G-sisätilojen käyttöönotosta teollisuudenalalla Ranskassa Arcepin pilottina osoittamilla kokeellisilla taajuuksilla. Tämän maaliskuun jälkeen toimivan ensimmäisen Schneider Electricin Vaudreuilissa (Eure) sijaitsevan tehtaan yhteydessä toteutetun yhteisinnovaatioprojektin tarkoituksena on testata 5G: n käyttöä modernissa teollisuusympäristössä ratkaisujen rakentamiseksi luotettava, skaalautuva ja kestävä liitettävyys tulevaisuuden teollisuuden tarpeisiin.

Käytössä olivat AirScale-radiolaitteet ja Nokian ydinverkko sekä Arcepin osoittamat kokeelliset taajuudet. Laitoksen sisälle on asennettu viisi 5G-sisäantennia, jotka kattavat lähes 2 000 m2 tuotantotilassa alavirran nopeuksilla yli Gbit / s, kokeellisen verkkoarkkitehtuurin avulla tietojenkäsittely paikallisesti Vaudreuil-sivustolla Edge Computing -tekniikoiden avulla. Avoimesta ekosysteemistään hyötyneenä Orange tarjosi Schneider Electricille erityisesti Dellin uuden 5G-yhteensopivan yritystietokoneen (Latitude 9510) käyttöä. Sen avulla Schneider Electric voi hyödyntää sisäistä laskentatehoa loppukäyttäjän sijainnista riippumatta.

Tuleeko muilta samassa bisneksessä olevilta yrityksiltä jatkuvalla syötöllä positiivia uutisia? Tuntuu, että jokapäivä tähän ketjuun ilmaantuu juttu, jossa kerrotaan uudesta diilistä tai jotain vastaavaa. Onko tämä alan henki?

Jos liikevaihto on 23 miljardia, on ihan tavallista, että uusia diilejä tulee liukuhihnalta. Yksittäiset diilit ei välttämättä kerro mitään, mutta tärkeää on, että niitä tulee. Kaikki pitää asettaa mittakaavaan ja suhteuttaa kokoluokkaan. Siitä en tiedä, uutisoidaanko yksittäisistä diileistä nykyään helpommin.

Ei kannata hämääntyä, Nokia ketju on erityinen täällä siitä että suurimmalla osalla rahat kiinni tässä uppoavassa laivassa ja asioita katsotaan jäätävien Nokia linssien läpi.

Kurssi tippuu mutta täällä hypetetään kauppoja, tästä joku pahottaa taas mielensä

Ja itselläkin valitettavasti trapped rahaa kiinni Nokiassa 5e/kpl ostohinnalla vuosien takaa eli samassa laivassa ollaan, mutta oon aikasemminkin ihmetelly samaa ja ei kannata antaa tuon sokaista.

Todellisuudessa Nokiassa on syviä ongelmia ja se heijastuu monessa muussakin asiassa kuin pelkästään nykykurssissa, ja en väitä että nykykurssilla ei parin % nousuvaraa olisi mutta 1000 kertaa parempia sijotuskohteita on pörssi täynnä riski/tuotto suhteella ajateltuna.

Itse seuraan Nokiaa todennäköisesti mainitsemiesi “jäätävien Nokia linssien” läpi, joten pienellä varauksella sitten tämä kommentti.

Nähdäkseni Nokiassa on tällä hetkellä aika houkutteleva riski-tuotto-suhde. Riskiä rajaa nykyinen mcap (hinnoiteltu paljon pahaa sisään?), osien summa sekä straginen arvo, ja spekulaatiot yritysostosta. Tuottopuolella taas alhainen hinta, käynnistyvä 5g-sykli sekä hiljalleen parantuva kilpailukyky(?). Tässä nyt ainakin jotain, paremmin asiasta tietävät voivat korjailla/lisäillä.

Jos 1000 kertaa parempia riski-tuotto-suhteen omaavia kohteita on tarjolla, miksi holdailet noita lappuja? Kysynpähän vaan

Ihan totta, kaupat ja sopimukset eivät mitään merkitse loppupeleissä, vaan viivan alle jäävä tulos. Onneksi sillä kriteerillä Nokia on parantanut huomattavasti ja vuoden alkupuoliskolla verrattuna vuodentakaiseen

raportoitu EPS kasvoi: -0.11 → 0,00

ei-IFRS EPS kasvoi: 0,02 → 0,06

Tämä siis Nokian perinteisesti heikommalla vuosipuoliskolla. Jos trendi jatku tällaisena niin ihan hyvä. Lisäksihän on ohjeistettu selkeästi positiivista vapaata kassavirtaa tälle vuodelle.

Nähdäkseni Nokiassa on tällä hetkellä aika houkutteleva riski-tuotto-suhde. Aivan oikein!

Inderesin uusimman arvion mukaan riski/tuotto-suhteeksi voi siis laskea neutraalilla suorituksella noin 1/4 ja optimistisella noin 1/10. Pessimistisessä skenaariossa kurssi laskisi 3,10 euroon. Nämä 1/4 ja jopa 1/10 ovat minun mielestäni oikein houkuttelevia riski/tuotto-suhteita.