Pörssikurssi alkoi enteileen sopua?

3 tykkäystä

Kepeltä erinomainen leike. Suurinpiirtein siinä oli ne ainekset, joitten perusteella itsekkin lisäsin Nokia salkkuani ( joka oli jo aiemminkin liian pullea). Kolhuja on tosiaan kärsitty vaikka on ostettu pikku erä jopa hiukan yli kahden euron hintaan (3/2020) mutta kun salkussa vilkkuu punaisella vitosenkin kieppeillä olevia pikkueriä takavuosien “sijoituksista”. Silti olen satavarma, että nyt tästä lähivuosina saadaan pientä tulontynkääkin. Nyt johto vaikuttaa todenteolla oikeasti olevan tekemässä suunnanmuutosta ja se ei missään olosuhteissa voi mennä enää huonompaan suuntaan; se on varma se. Kiitokset kaikille tämän foorumin aktiiveille;tämä on näet paras kanava ikinä seurata tilannetta. Olen häkeltynyt siitä ammattitaidosta mitä täältä voi tällainen maalaistorvelo kauhoa itselleen. Jossakin seminaareissa se tieto maksaisi “miljoonia”. Nöyrä kiitokseni siis !

19 tykkäystä

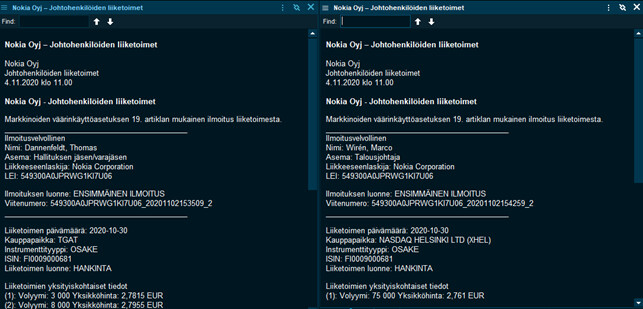

Nyt on Nordnetin Nokia uutisosiosioon ilmestynyt ylimmän johdon osakekaupoista uutisia. Osaako joku kertoa onko omalla rahalla ostoksia vai muita?

2 tykkäystä

Nonniis, tuleehan sieltä jotain pientä.

4 tykkäystä

Entäs Uiton 183 kpl? ![]()

1 tykkäys

Se perustuu johonkin muuhun. ![]() Mutta epäilisin noiden yllä olevien olevan omia suoria ostoja.

Mutta epäilisin noiden yllä olevien olevan omia suoria ostoja.

5 tykkäystä

Tais olla joku Uiton lähipiiriläinen.

Marcolla hyvä ajoitus…!!

En mä turhaan näitä osakkeettomia listaillut pari päivää sitten?

3 tykkäystä

Minä en suosittele ostamaan Nokian osakkeita. Heti perään korostan, että minulla ei ole tietoa eikä arvausta siitä, mihin suuntaan Nokian osakekurssi kehittyy tulevaisuudessa.

Annan tämän elämänhallintaohjeena. Päästä irti Nokiasta, siirry eteenpäin. Myy ne vuonna 1998 ostamasi Nokian osakkeet ja osta itsellesi jotain pientä kivaa.

7 tykkäystä

Onhan tuo tavallaan sijoitussuositus. Sillä tavoin sijoittaa omaan henkiseen hyvinvointiin ja mielenrauhaan.

3 tykkäystä

En näe sisältöä mutta perustaakohan hän näkemyksen pelkästään osakekurssiliikkeisiin? Niinsanotusti tosiaan hyvinvointinäkökulmasta siis. Vai onko mukana liiketoiminnan analysointia.

Ehkäpä ne kotimaiset piensijoittajat jotka ovat viimeisen vuoden tai pari odottaneet käännettä, myyvät sitten kuitenkin jutun perusteella. Hmm… kuinkakohan käy. ![]()

Oli joo hyvä ajoitus, edullisesti pääsi mukaan

1 tykkäys

Onhan Nokia nyt hyvä esimerkki sellaisesta kansallisesta Sunken Cost - ruumiillistumasta, joten tuo siitä irrottautuminen on oikeastaan ihan hyvä idea, mutta ohjeen pitäisi olla, että osta sitä takaisin, jos haluat.

Tällöin omistaja voisi irtautua sekä veroista, että tuosta tarrautumisesta menneisyyteen.

Valistunein toimittaja tosin kirjoittaisi, että yhdellä yksinkertaisella ranneliikkeellä pystyt parantamaan elämänlaatua: Sulkemalla uutiskanavat, kuten Kauppalehden. Jos pörssikurssien seuraaminen ahdistaa ja et ole aikeissa myydä osakkeita, niin miksi seuraat pörssikursseja ![]()

Vaikka 5 vuoden päästä aikoisit tehdä muutoksia salkussa, niin ne nykyhetken ja sen hetken väliset uutiset asioista enemmän vain sotkee sitä päätöksentekoa, kun tarraudut niihen narratiiveihin.

4 tykkäystä

Intiassa kuuluu jälleen kummia:

Toki 4G mut bisnes on bisnestä.

8 tykkäystä

Kauppalehdenkin artikkelin “vastineena” muistutettakoon nyt kertauksena seuraavaa, vaikkakin tuskin monikaan tämän palstan lukijoista tarvitsee sitä:

-

Networks on kannattava , vaikkakin liian heikosti. Liikevoittoprosentti oli q3 2020 6,4% kun se vuotta aiemmin oli vain 2,9%. Tätä kannattavuuttahan kovasti ollaan nostamassa eri toimin ja työntöapua tulee kun kustannustehokkaiden SoC-komponenttien osuus jatkuvasti kasvaa Reefsharkissa.

-

Nokialla on huippuyksiköitä, joista voidaan mainita neljä: Technologies (liikevoitto-% yli 80); Software (liikevoitto-% 15-20+); IP Routing (liikevoitto-% kaksinumeroinen) ja Enterprise (ei kannattavuutta eritelty mutta liikevaihto kasvoi vuodessa 15%).

-

Uuden strategian mukaan jokaisen liiketoiminnan tulee olla riittävän kannattava, joten on todennäköistä, että Nokia irrottautuu joistakin heikohkosti kannattavista toiminnoista, joihin Inderes spekuloi kuuluviksi Fixed Access, Optical Networks ja ASN (merikaapelit). Tämä merkitsee, että jäljelle jäävän liiketoiminnan kannattavuus tulee keskimäärin olemaan huomattavasti korkeampi kuin tänä päivänä.

Pekka Lundmark tekee nyt mitä sekatavarakauppaa pyöritelleet Siilasmaa ja Suri eivät kyenneet. Nokiasta tulee fokusoituneempi ja kannattavampi yritys, jossa ei ole tilaa heikoille yksiköille.

21 tykkäystä

Tätä aletaan nyt viemään kaupalliseen tarkoitukseen. Nyt targetoidaan mm. lentokenttiä.

11 tykkäystä

Nämä on juuri sen tapaisia bisneksiä, johon verkkolaitevalmistajilla on mahdollisuus päästä suoraan käsiksi ilman että puhelinoperaattorit on välissä,mitä kautta katteet luulisi olevan parempia. Lisäksi logistiikka alalla on ”lähes rajattomasti” mahdollisuuksia hyödyntää 5g:tä. Uskon että uusi toimitusjohtaja palkattiin osittain siksi, että hänellä on näkemys aikaisemman työkokemuksensa perusteella.

5 tykkäystä

Just kun luin palstaa, niin Elisalta tuli viesti luuriin, Viides päivä on 5G-päivä!.

Kauppaavat Samsung Galaxy S20 5G hintaan 799, ei mitään törkeää…

Kyllähän Joulupukin kontista olisi kiva löytää 5G omppu… Jännät ajat!

Pientä, ei niin dramaattista muutosta. Ehkäpä tähänkin uudet tuulet sopivat ihan hyvin.

Yhtiön markkinointijohtajana Barrylla on vastuullaan Nokian markkinointi, viestintä, yhteiskunta- ja markkina-analyytikkosuhteet, yritysvastuu sekä työntekijöiden hyvinvointi ja turvallisuus.

8 tykkäystä

Kuvastaa organisaation muutosta. Pidän näitä uutisia hyvänä asiana. Nokian kokoisen yrityksen matriisin purkaminen puhtaaksi linjaorganisaatioksi on varmasti haastavaa. Oletan, että tämä ei jää viimeiseksi executive-lähdöksi, kunhan muutos etenee.

Toivottavasti muutos realisoituu nopeasti myös nopeammaksi päätöksentekokyvyksi ja siten kehitysnopeuden kasvamiseksi. Vastuun lisääntyessä näin pitäisi käydä. Matriisi hukutti vastuun organisaation syövereihin. Omassa päässäni olen laskenut 5G-tuotekehityksessä myöhästymisenkin suurelta osin organisaatiorakenteen piikkiin.

9 tykkäystä