Tämä viesti mielestäni vahvistaa että ihan oikeita asioita on jo aiemmin tehty kun painotetaan ORANia ja VRANia, sekä pilvinatiiveja ohjelmistoja ja palvelupohjaisia as-a-service -ratkaisuja.

Noissa liiketoimintakohtaisissa vuoden 2021 liikevoittomarginaaleissa voi olla pieni pettymisen paikka, varsinkin Mobile Networksin osalta - liikevoittomarginaali 0 % vuonna 2021. Mutta tähän segmenttiin nyt työnnetään aiempaa enemmän tuotekehityskustannuksia. Ja toisaalta kun yhtiön tulosohjaus ei kokonaisuutena muutu, ei tämän tulisi olla iso juttu, kuitenkaan. Mutta joku analyysitahotaho voi tarttua asiaan.

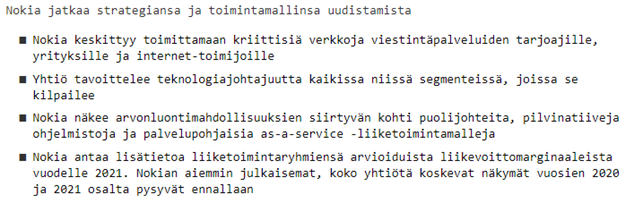

Mobile Networks -liiketoimintaryhmä:

Vertailukelpoisen liikevoittomarginaalin arvioidaan kasvavan merkittävästi pitkällä aikavälillä.

Kerrotaan että liikevoittomarginaalin arvioidaan kasvavan merkittävästi pitkällä aikavälillä (mobile networks osalta). Tämähän on jo hyvin bullish toteamus.

Myös muiden liiketoimintaryhmien osalta viesti on positiivinen pidemmällä aikavälillä:

Network Infrastructure -liiketoimintaryhmä:

Vertailukelpoisen liikevoittomarginaalin arvioidaan kasvavan asteittain pidemmällä aikavälillä.

Cloud and Network Services -liiketoimintaryhmä:

Vertailukelpoisen liikevoittomarginaalin arvioidaan kasvavan merkittävästi pidemmällä aikavälillä.

Nokia Technologies -liiketoimintaryhmä:

Vertailukelpoisen liikevoiton arvioidaan pysyvän vakaana pitkällä aikavälillä.

Jokaisen segmentin osalta jätetään ovi avoimeksi divestoinneille/ uudelleenjärjestelyille.

Patenttitulojen (Technologies) odotetaan hieman nousevan vuonna 2021 vuodesta 2020. Eli Ericssonin ongelma ei siis koske Nokiaa. Luonnollisesti myönteinen asia.

Vuoden 2021 osalta liiketoimintaryhmän arvioidaan parantavan hieman vertailukelpoista liikevoittoa* vuoteen 2020 verrattuna.

Sanotaan että välitön tavoite on saavuttaa johtava asema 5G -verkoissa. Siis välitön, ei vuoden tai kahden päästä. Tulkitsen tämän myönteisenä viestinä vahvistaen ajatusta ettei takaamatka ole erityisen suuri.

Tänään ei tulla kertomaan divestoinneista. Asiaa varmasti udellaan mutta vastauksia ei saada. Lautta ei pala, eikä mitään muutakaan siihen liittyvää tai liippaavaa. Viestin äänensävy on mielestäni ripauksen myönteisempi kuin Q3 tuloksen yhteydessä. Toki klo 15.00 punnitaan asioita enemmän, mutta ei tämä omasta mielestäni pettymystä tarjoa vakkei mistään valmiista kerrotakaan. Nyt tulee mielikuva että asiat etenevät hallitusti ja selkeästi tulosura on merkittävän nouseva.