On sedät kalliita.

Toisaalta jos saavat miljardin tulosta syntymään ( mukä nyt mobiiliveroista puuttuu),

niin ei milli-pari ole paljoa.

Kaikki on niin suhteellista, toki lottovoitto joka vuosi tuntuu riittävältä korvaukselta…

On sedät kalliita.

Toisaalta jos saavat miljardin tulosta syntymään ( mukä nyt mobiiliveroista puuttuu),

niin ei milli-pari ole paljoa.

Kaikki on niin suhteellista, toki lottovoitto joka vuosi tuntuu riittävältä korvaukselta…

Myös Pekka noteeraa asian twitterissä.

Lähtökohtaisesti Batralla on hyvin paljon tietoa Ericssonin asioista vaikka muutaman vuoden ollutkin muualla. Mutta samaan aikaan tuntee luultavasti Mavenirin ORAN kuviot kuin omat taskunsa. Kyllä tämä vaikuttaa erittäin hyvälle täsmäiskulle. Mielellään hänen palkkakulunsa kuittaa varsinkin kun iso nippu vastaavan tienaavia on lähdössä ja heidän osalta näytöt on annettu.

Jep, ei mersun tuotantoa saa keskeytettyä, mutta ei se mitään. Daimlerille siis erävoitto.

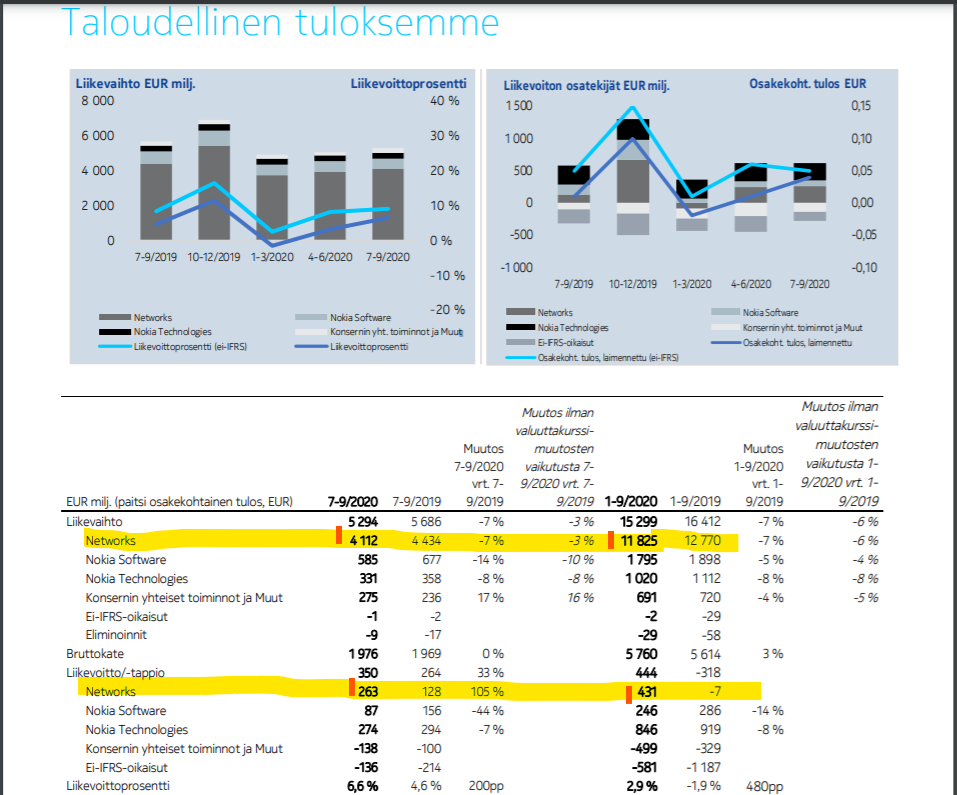

Tammikuussa 30. päivänä (osake 3,55 €) Mikael kirjoitti mm. seuraavasti:

“Osien summaksi muodostuu näin 26 miljardia euroa (4,6 euroa per osake) haarukalla 22-30 miljardia euroa (3,8-5,3 euroa per osake).

Eli Nokiaa hinnoitellaan yhä osien summan alapuolelle, mutta tälle on ollut osakemarkkinoilla syynsä. Osien summa -lähestyminen paljastaa myös, että verkkobisnestä tosiaan hinnoitellaan tällä hetkellä kauhuskenaarion kautta, eli markkinat hinnoittelevat sen lähes arvottomaksi. Nokian arvon lasku menee osien summan kautta tarkasteltuna nimenomaan verkkopuolen kehityksen piikkiin. Yksi selittävä tekijä tässä on se, että yksikkö polttaa kassaa niin rajusti (ja paljon odotuksia enemmän): ei ole tavatonta, että markkinat antavat kassaa polttavalle yksikölle negatiivisen arvon osana kokonaisuutta. Jos tämä yksikkö taas kääntyisi kannattavuudeltaan ja kassavirraltaan positiiviseksi, olisi arvostuksessa tuntuvaa vipua ylös.”

Tässä on juuri se kupletin juoni ![]()

Tähän osien summaan ja segmenttien voitto% onko meillä täällä tarkempaa tietoa liikevaihdoista ja tuottavuudesta esim tuo Networks Infra: yhteensä noin 7Miljardia liikevaihtoa poimintoja 29.10 osarista

IP routing: "IP routing first is all about delivering double-digit profitability, strong cash flow and gaining market share. This is a business with momentum, a strong presence with web-scale companies, new growth potential in data center switching, strong technology leadership, and a robust product pipeline for 2021

Alun kohdalla puhuttiin loppuvaiheissa 2mrdin LVstä, onko kasvanut viimeaikaisten markkinamuutosten ansiosta ?

Optical networks: we have a turnaround ongoing a strong market position, and the target to deliver mid single-digit operating margins in two to three years

Paljonko liikevaihto ?

Fixed networks: we are managing through a market transition with accelerating growth in fiber and the regional shift away from China. Our focus is delivering fiber to the most economic point and leveraging fixed wireless access. Our goal is to deliver near term single-digit margins and better than that in the longer term.

ASN:which is No. 1 in its segment, has a very strong order book, and is on a path to profitability. Olisko LV jossain 700-1000m tienoilla ?

onkohan tuo 4n viimeisen kvartaalin 7jaardia suurin pirtein 2+2+2+1 ?

Edit tähän näyttää alemman kuvan mukaan että

IP routing on 3 (double digit profit% → 500m täältä Networksiin)

Optical ja fixed alta 2 ja ASN alta 1

Yritän edelleen haarukoida tuota tulevan Mobilen 2020 tulosta mitä se voisi olla onko tuo 0% 2021 tavallaan jopa “posari” ? että mobile on ollut 2020 pinnan alla, jos tuo IP&O+F tekee 750-900m€(jopa enemmän ? ASN kyntää pari sataa miljoonaa tappiolla?) liikevoittoa tänä vuonna ja networks ei sitä nosta nykyisen networksin sisällä…

perhana, löytyihän tuolta julkaisusta LV- lukuja, täytyypä pureskella lisää

BTW: luulisi että tulisi vuoden vaihteessa tai Q1 osarin yhteydessä joka LT-segmentille vertailuluvut, eikös se ole vähän niinkuin pakollista, tuolloin viimein paljastuu Mobilen 2020 heikkous Q1-Q2/2020 Pohjakosketus, Q3ssa puhutaan jo parantuneesta bruttokatteesta Mobilen osalta ja Q4 yleensä aina vahva eli varmaankin edelleen parempi vs Q3

Oma näppituntuma sanoo että vuonna 2020 olisi jonkin verran plussalla. Mutta lisääntyneet tuotekehitys- ja henkilöstökulut (siitä kun osa tuosta potista sijoitetaan myös Mobile Networks segmenttiin) ajaa hiukan enemmän alas kuin mitä parantuvasta käyttökatteesta saadaan “hyvää”.

Jo noiden henkilöstökulujen takia ei tule olemaan täysin vertailukelpoinen - 2020 vrt 2021.

suurinpirtein samaan pääsen minäkin tosin tuo IP routing jota kehuttu ja joka liekeissä voinee tiputtaa mobilen miinukselle/piilottaa tappiot, jos vaihtaa jo (reilummin) yli 3Mrd ja tuo % on tosiaan double digit (esim 15% → ~500m€, tuohon päälle pari sataa miljoonaa per Fixed ja Optical ? ) esim koko Ciscon Operating margin Q3 oli 28,5%

Niin siinä sitten kävi. Meinaan vaan, että Suri väitti kivenkovaa, että Nokia ei ole Ericsson.

Mutta lopulta Nokia onkin Ericsson. Voi prkl.

Valitettavasti näin. Jotain hyvään, ainakin nyt taivaan maalaaminen ja paskapuheet on lopetettu ja hihat on kääritty. Katsotaan miten lähtee.

Paljon asiaa Mikael puhuu. Itseä hiukan tuo nykytilan synkistely häiritsee: kyllä se on tulosmielessä sitä mutta ei kyllä ihan täsmää performaatiomielessä. Ei nykymarkkinassakaan sopimuksia voitettaisi jos nykytilanne olisi Mobile Networksin osalta niin heikko kuin monet antavat ymmärtää. Sen kaikki jo tietää mikä on se iso apu jotta Mobile Networks olisi jälleen myös tulosmielessä kilpailukykyinen. Samalla korjaantuu myös performaatiopuoli paremmaksi.

Näin Lundmark sanoi siis Mobile Networksin tilanteesta:

“On the turnaround and the expected development roadmap, I am really optimistic about how things are going…The feedback from customers is increasingly encouraging. In those feature sets where there has been a gap it is narrowing and there are quite a lot of cases where we are on par or ahead of competition.”

Edit: Ja syksyn 2019 jäljiltä, ei tämän luulisi olevan yllätys kenellekään että Mobile -segmentti ei loista tulosmielessä. Ei tässä ole mitään uutta, SoC kehitys kestää pitkään. Se kylläkin tuotti itselle pettymyksen Q3/2020 tuloksen yhteydessä että Lundmarkin mielestä korjaavat toimet olivat alimitoitetut ja vaadittiin reilu lisäys tuotekehityskustannuksiin. Toki luultavasti osaltaan tämä lisäys kohdistuu myös toisiin asioihin, kuten ORAN ja VRAN.

Kolikon kääntöpuolena jokunen voisi nähdä että itse asiassa useat muut osat ovatkin hieman paremmassa kunnossa kuin oli oletettu. Vaikeampi tilanne olisi jos olisi todettu että kaikki osa-alueet ovat jotakuinkin katastrofin äärellä.

Ja vielä viimeisenä se että monin paikoin nousee esille että nyt olisi ymmärretty ongelmia ja tehty väärin tähän asti. Ei, kuten eilenkin nostettiin esille, on kehitys ollut oikeansuuntaista jo muutaman vuoden ajan. Lisäksi se henkilö joka valittiin suunnantekijäksi, on edelleen se henkilö johon yhtiö luottaa. Nyt käännettä halutaan vahvistaa ja nopeuttaa… grillistä vaihdetaan briketit leppähiileen jolloin hönkä on kovempi.

Nimitys nostetaan momnin paikoin esille ja uutisoidaan että tällä liikkeellä korvataan Weldon.

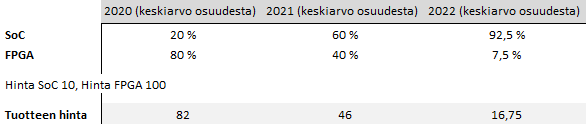

Btw. Kuuntelen tuota eilistä esitystä 23min kohdalla sanotaan aika suoraan vaikka puhutaan kolmen vuoden (organisatoorisesta) urakasta että 2022 aikana SoC ongelma ja sen aiheuttamat kustannuspaineet Mobilessa on takana (>35% Eo2020, 70%Eo2021, 100% 2022 aikana) ja tänä vuonna siis oletettavasti reilusti yli tuon 35%)

PS. Tuo Marcon tjutjousand ääntäminen on kyllä niskavilloja nostattavaa ![]()

Tässä karkea havainnollistaminen asiasta. Vaikutuksen merkitystä ei voi olla korostamatta.

Edit: SoC kehitys on kulkenut raiteillaan hienosti. Itse luovun Nokia myönteisestä ajatuksesta mikäli vuonna 2022 ei pystytä tekemään merkittävällä tavalla käännettä. Ja toki tässä olettamuksessa täytyy muistaa että Q2/2021 tuotetoimituksia laskutetaan vasta luultavasti about Q4/2021. Eli tämä kustannuskehitys näkyy tuloslaskelmassa about 6 kk jälkikäteen.

Edit:

Vaikka hintaparametria muutetaan(SoC 1/4 FPGA), silti merkittävyys on suuri.

Loistava esimerkki, tuo >35% Eo2020 tullaan luultavsti ylittämään ja toivottavasti myös Eo2021 70% ja esimerkistäsi voidaan muuttaa 2021 keskiarvo-osuutta lähemmäs fifty-sixtyä ![]()

Mä uskoisin esimerkiksi pilvipalveluiden ja privateverkkojen muuttavan jonkin verran liikevaihdon rakennetta. Kun perinteisillä ratkaisuilla on tullut selvästi suurin vaihto järjestelmän käyttöönotossa ja sen jälkeen ylläpito/huoltolaskutusta, niin muutokset aiheuttavat pienemmän tulon käyttöönottovaiheessa, mutta säännöllinen laskutus koko toiminta-ajalta kasvaa. Tämä perustuu täysin omiin pähkäilyihini, eikä todellista tietoa ole taustalla lainkaan.

Onhan tämä asia mennyt eteenpäin, mutta kuten Pekka sanoi ekana päivänään, tämä juttu ei nosta mobiiliverkkoja yksin.

Hyvin havainnollistettu. Luvut ovat osuudet toimitetuista tuotteista. Olisi mielestäni kiinnostavaa kuulla missä vaiheessa SoC -tuotepaletti on “valmis”. Toisin sanoen esim. Q4/2022 toimitetaan jonkin verran FPGA tuotteita vanhoista diileistä, mutta myyntimiehet solmivat kauppoja ainoastaan SoC -pohjaisista tuotteista.

Itse veikkaisin että FPGA tuotteiden myynti/valmistus loppuu viimeistään Q3/2022.Sinänsä asialla ei ole suurta merkitystä, mutta se toisi lisää läpinäkyvyyttä tuotekehitystyön etenemiseen. Toki tuotekehitys jatkuu myös tämän jälkeen standardoinnin edetessä.

Luonnollisesti chipit ei ole ainoa asia jotta RAN olisi kilpailukykyinen. Varsinkaan tulevaisuuden ORAN ja VRAN ympäristössä.

Tämä on kuitenkin se puoli joka aiheuttaa nykyisen marginaaliongelman isolta osin. Ja tämä on se puoli jolla saadaan performaatiota parannettua sekä virrankulutusta vähennettyä. Jos tulevaisuudessa aikoo RAN ympäristössä olla kyvykäs, tämä on se osa-alue jossa tulee olla kilpailukykyinen - ja varsinkin ORAN ympäristössä.