Mikäli Samsung päättää lähteä panostamaan reilusti verkkolaitepuoleen, niin se voi olla ongelma Nokialle ja Ericssonille. Samsungilla riittää rahat Kiinamalliseen dumppaukseen ja eettisesti ajatellen se on jossain Ericssonin ja Kiinan puolivälissä.

1 tykkäys

Nuo 6+% kupongilla olevat bondit on laskettu liikkeelle silloin kriisivuosina, kun oltiin syvällä roskalainaluokista ja taisi joku puhua sinkku-B tai C ratingeistäkin… Nyt kun ollaan IG-upgrade kandidaatti, niin nuo bondit luonnollisesti myös treidaavat BB+/BBB- välimaaston yieldeillä, eli toisin kuin Cityconin bondit, niistä joutuisi nyt maksamaan nimellisarvoa enemmän, jotta ne saataisiin lunastettua. Ei ole ilmaista lounasta tältä suunnalta löydettävissä.

Jos jollekin ei bondien arvonmuutokset korkotason muuttuessa ole tuttuja, niin rautalankaesimerkki:

Perjantaina yritys laskee liikkeeseen 1 vuoden mittaisen bondin par-arvoon 100.00, joka maksaa vuoden päästä pääoman plus 5% kuponkituoton, eli 105 yksikköä per 100 par-arvo. Tämä on siis markkinan kyseiseltä yritykseltä vaatima korkotaso.

Viikonlopun aikana keskuspankit villiintyvät, ja tuottovaatimus vuoden mittaiselle lainalle em. yrityksen luottoriskillä nousee 10 %:iin. Maanantaina tuon perjantaina liikkeelle lasketun bondin hinta sopeutuu vaadittuun 10% tuottovaatimukseen, eli markkina laskee mille arvolle 105 rahaa vuoden päästä edustaa 10% tuottoa: 105/1,10 = 95.45. Yrityksen lainalla käydään kauppaa jälkimarkkinalla siis tuon 95.45 tason ympärillä.

Eli Nokian luottoriskipreemio (credit spread) on laskenut liikkeeseenlaskusta enemmän kuin yleinen korkotaso on noussut, siksi bondien hinta markkinoilla nykyisin on >100.

20 tykkäystä

Miten osakkeiden määrä vaikuttaa jollakin tavalla osinkojen maksuun? Kai osinkotuottoa edelleen mitataan suhteessa osakkeen arvoon, olipa osakkeita miljardi tai kymmenen?

30 tykkäystä

Suhteita osinko EPSiin, sekin huomioi osakemäärän.

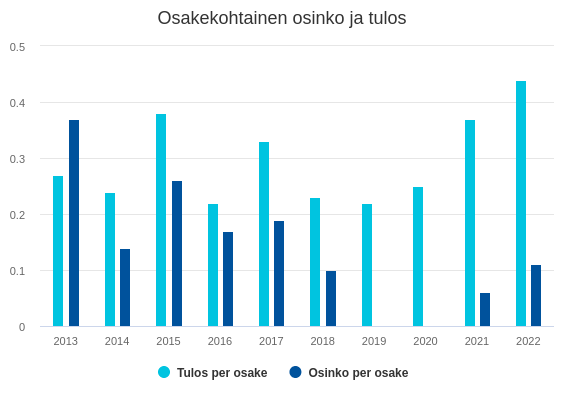

Viime vuoden osalta vertailukelpoinen EPS oli 0,44 €. Siihen nähden julkaistu osinkoehdotus 0,12 € on matalahko. Mutta kassavirran sitoutumisen ja yhtiön osinkopolitiikan kautta ymmärrettävä kuitenkin.

10 tykkäystä

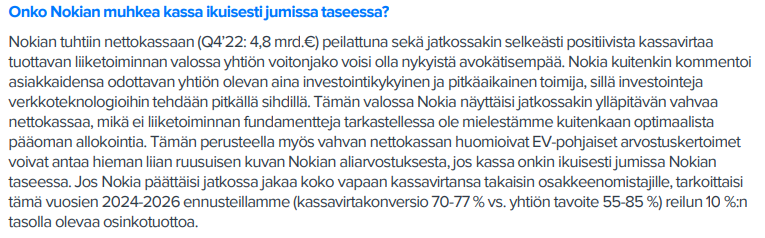

Eilistä Nokia-päivää reflektoidessa ja osakkeen arvostusta pureskella, jonkinasteisena uutena oivalluksena tuli tuo vahvan nettokassan jumiutuminen taseeseen. Sille omistin tämän yhden kappaleen raportin etusivulta:

Varmaankin kaikkien analyytikoiden osien summat perustuvat EV-pohjaisin kertoimiin, kun se sinänsä täysin oikeaoppisesti on paras tapa lähestyä asiaa. Jos kassa kuitenkin jumahtaa Nokian taseeseen, eikä tilanteeseen näytä olevan muutosta, niin ei sille voi kyllä sijoittajana täyttä arvoa antaa laskelmissa. Siten yritysarvolla (EV) tarkasteltuna Nokian aliarvostus voikin näyttää liian ruusuiselta ja ehkä suoraan markkina-arvoon suhteutetut kertoimet, esim. P/E ja P/kassavirta, ovatkin ne parhaat Nokian arvostuksen tarkasteluun. Nykytilanteessa toki helppo todeta, että niilläkin arvostus hyvin maltilliselta näyttää.

57 tykkäystä

Eikös osakkeiden määrä nimeomaan määrää kuinka paljon rahaa häviää kassasta. on vähän eri onko sulla 5 miljardia osaketta vai 500 miljoonaa.

1 tykkäys

Tuo oli todella hyvä lisä raportissasi. Toivottavasti Nokiallakin kiinnitetään siihen huomiota. Luulisi osakkeen käyttäytymisen antavan Nokialle itselleen osviittaa siitä, miten Nokia nähdään – jos nyt ylipäänsä ovat sijoittajien näkemyksistä kiinnostuneita.

Olen niin moneen kertaan osinkopolitiikasta kirjoittanut, että en palaa enää siihen, mutta täytyy sanoa, että “kassan ikuinen jumiutuminen taseeseen” on erinomainen sanailu tilanteesta. Enkä myöskään suosittele samaa tapaa, kuin Ericssonilla, tämän jumin poistamiseen. Kyllä Nokian sijoittajatkin vähitellen palkintonsa ansaitsisivat.

34 tykkäystä

Tulihan se sieltä: Nyt Nokian ongelmana onkin jumittunut kassa., ei enää puuttuvat IPR-tuotot tai epävarma tuloskunto, siis se, joka on viimeisen 3 vuoden ajalta kehittynyt aivan siihen suuntaan kuin Lundmark on viestittänyt. Yhtiö itse sanoi tarvitsevansa kassaa tulevaan nettokäyttöpääoman kasvattamiseen, koska Intian liiketoiminnan ylösajo vaatii isompia varastoja ja uskoisin, että myös myyntisaamisiin sitoutuu pääomia. Teknologiajohtajuus edellyttää, ettei R&D -toiminnoista olekaan syytä leikata, mikä on yksi syy pitää yllä riittävää kassaa. Ja onko yritysostojen / omien osakkeiden osto poissuljettu ? Suositan jokaista osingonjakoon / omien ostoon tyytymätöntä tekemään esityksen yhtiökokoukselle, jossa tämä viime kädessä ratkaistaan.

11 tykkäystä

Se, että järjestelmällisesti hyväksyttävä osinkoehdotus menee yhtiökokoukselle “hyväksyttäväksi” ei tarkoita sitä, että yhtiökokous ratkaisisi osingon.

Ei terve kassa ole ongelma sijoittajanäkökulmasta, vaan ylisuuri kassa. Pari miljardia pienemmälläkin pärjäisi mainiosti, kuten on vuosikaudet pärjätty aiemminkin.

Sijoittajana näen ylisuuren kassan hyvänä ainoastaan ostotarjousten houkuttimena. Viisi miljardia käteistä olisi tarjolla ostotarjouksen jättäjälle. (Tarkoitus ei ole avata tätä keskustelua).

12 tykkäystä

Ei… Suosittelen lukemaan lisää aiheesta.

Karkea esimerkki.

Jos on kaksi yhtiötä joissa molemmissa 100€ liikevaihto ja 10€ tulos joka jaetaan osinkoina

Toisessa osakkeita on yksi a100€/ osake ja sinä omistat 100%. Tällöin saat 10€

Toisessa osakkeita on kymmenen a 10€/kpl. Omistat niitä 100€ eli 10kpl. Osinko on tällöin 1€/osake ja sinulla 10kpl eli 10€

Miten osakkeiden määrä sinusta vaikuttaa siihen että saisit sitä kautta vähemmän? Siihen osinkoon vaikuttaa yrityksen liikevoitto suhteessa osakemäärään ja siihen montako osaketta omistat.

Jos Nokialla olisi osakkeita 10-krt vähemmän niin osakkeen hinta olisi todennäköisesti 10 krt kalliimpi…

12 tykkäystä

Tuore twiitti Nokialta:

28 tykkäystä

Varoitus: Kärjistystä käytetty tehokeinona.

Kaikella kunnioituksella analyytikolle ja aktiivikeskustelijoille, mutta nyt kyllä arvostus- ja kassakeskustelu alkaa menemään erikoiseksi.

Muutama vuosi sitten Nokian arvo romahti kun alkoi näyttämään siltä, että akuutti kassakriisi koputtelee ovella ja tuolloin keskeytettiin osingonmaksu. Vain muutama vuosi sitten oltiin siis tuossa tilanteessa. Nyt osingonmaksu aloitettu maltillisena ja osingon maksua myös päästy kasvattamaan.

Samalla kommunikoitu, että tänä ja ensi vuonna tarvitaan käyttöpääoman lisäystä taseeseen Intian investointeja varten, mutta vuoden 2024 aikana tilanne jo purkautuisi luoden vahvaa kassavirtaa.

Jostain syystä jonkilaiseksi foorumitotuudeksi alkamassa muodostua että kassa nyt lukittu ikuisuudeksi ja se aiheuttaa arvostuksen mataluuden.

Koska arvostus on tällä hetkellä matala niin aletaan analyytikkoa myöden keksiä ohkaisiakin selityksiä asiasta ja tehdään uusia oivalluksia. Mutta se että hiljattain lähes kassakriisissä ollut yhtiö arvostettaisiin matalilla kertoimilla vahvan kassan takia alkaa kuulostamaan jo naurettavalta.

Arvostus on matala ja yhtä syytä sille vaikea löytää. Keskeisin lienee, että sijoittajat eivät vielä luota tuloksentekokykyyn 5-10 vuoden periodilla. Itse luotan ja siksi pitkäjänteisesti mukana. Tässä vaiheessa kiitän yhtiön johtoa siitä, että kassatilanne saatu näin vahvaksi ja muskeleita riittää myös tulevaisuuden investointeihin.

79 tykkäystä

“Kassa ikuisesti jumissa, ylisuuri kassa” ![]() Onko Nokian johto rakastunut muhkeaan kassaansa eikä osaa varautua tuleviin menoeriin järkevällä tavalla? Pekka ja Marco ovat kyllä yrittäneet selittää asiaa parhain päin. Mihin arviot ylisuuresta kassasta perustuvat?

Onko Nokian johto rakastunut muhkeaan kassaansa eikä osaa varautua tuleviin menoeriin järkevällä tavalla? Pekka ja Marco ovat kyllä yrittäneet selittää asiaa parhain päin. Mihin arviot ylisuuresta kassasta perustuvat?

8 tykkäystä

Voi yhtiökokous päättää osingon joksikin muuksi kuin hallituksen ehdotus, vaikka hyvin harvinaista se on. Osakeyhtiölain mukaan 10 % osakkeista voi vaatia tietyin poikkeuksin puolta tilikauden voitosta jaettavaksi osinkoina.

Minäkin luotin Nokian johtoon ostaessani osakkeita vuonna 2018. Se ei kannattanut. Myöhemmät ostokset ovat onneksi ajoittuneet paljon paremmin.

Ei tästä oikein väittelyä saa aikaiseksi. Riittää kun vilkaisee Nokian historiaa. Minulle ei Intia-selitykset sijoittajana uppoa, eikä sinne mitään investointeja olla tekemassä. Suuret investoinnit tuotekehitykseen on tehty ja niiden OPEX on laskelmissa mukana. Ylisuuri kassa näyttäytyy enemmän Nokian johdon omana epävarmuutena tulevaisuuden suhteen.

Viiden sentin kvartaaliosinko oli vuonna 2018 hyvä houkutin sijoittajille ja osake kalliimpi kuin nyt. Ainoa ongelma oli se, että sillä vain peiteltiin valtavat ongelmat 5G-kehityksen kanssa, jotka söivätkin sitten parin seuraavan vuoden osingot.

Täytyy muistaa, että Nokian nykyjohto antoi aloittaessaan CFO:n ja CEO:n molempien suilla varsin sijoittajamyönteisiä kommentteja, jotka eivät näytä kovin hyvin realisoituvan. Tämän vuoden kassan kasvu on tarinan mukaan vaisumpaa, mutta kasvaa silti. Miksi sitä pitää turvottaa miljardeihin tilanteessa, jossa ei myöskään (onneksi) olla mitään ihmeellistä ostamassa?

Tätä menoa sijoittajat eivät tule koskaan luottamaan Nokian tuloksentekokykyyn 5-10 vuoden periodilla. Rahan makuuttaminen kassassa on joka tapauksessa myrkkyä sijoittajien luottamukselle etenkin, kun yhtiö kertoi etteivät suuret investoinnit ole suunnitelmissa. Parin vuoden takainen kassatilanne ei muuten ole mittari, jota kannattaa minkään yrityksen kohdalla seurata.

10 tykkäystä

5-10 vuotta on pitkä tällä toimialalla. Jo pelkästään nykyisen liikevaihdon ylläpitäminen vaatii noin 500 miljoonaa myyntiä viikossa. Jossain vaiheessa mobiiliverkon bittiputkessa alkaa olemaan riittävästi kapasiteettia ja investointitarpeet vähenee, varsinkin jos dataliikenteen kasvu mobiiliverkoissa hidastuu.

4 tykkäystä

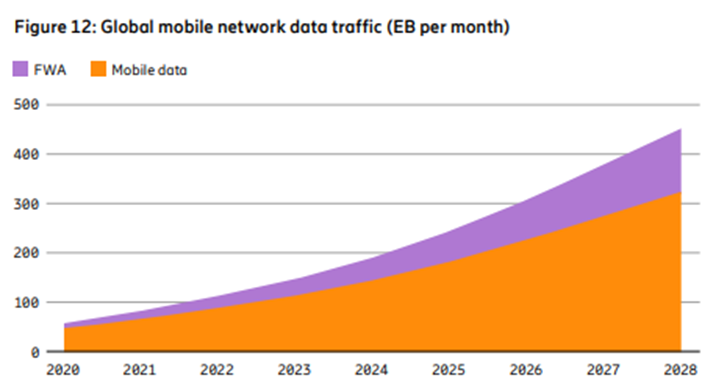

Dataliikenteen kasvun hidastuminen olisi vastoin vallitsevia megatrendejä. En itse usko hidastumiseen seuraavaan 10v periodilla - päinvastoin yleinen näkemys on että kasvu kiihtyy.

Tässä Ericssonin (mobile network data traffic) näkemys.

He odottavat nykyisen tason noin 4 -kertaistuvan vuoteen 2028. Myös Nokia on puhunut kovan datamäärän kasvun puolesta - ja samoin riippumattomat tutkimuslaitokset.

Alla on pätkä Ericssonin uusimmasta Mobility Reportista.

Total global mobile data traffic – excluding traffic generated by Fixed Wireless Access (FWA) – is expected to reach around 90 EB per month by the end of 2022 and is projected to grow by a factor of nearly 4 to reach 325 EB per month in 2028. Including FWA, this takes total mobile network traffic to around 115 EB per month by the end of 2022, and to 453 EB per month by the end of 2028. The predicted traffic growth up to 2028 includes an assumption that an initial uptake of XR-type services, including AR, VR and mixed reality (MR), will happen in the latter part of the forecast period. However, if adoption is stronger than expected, data traffic could increase significantly more than currently anticipated toward the end of the forecast period, particularly in the uplink – see page 19 for more information.

@Oxymoron_007, vaihto jälleen olematonta joten saavutettu jälleen tuo tulppataso.

20 tykkäystä

Onko kenelläkään käsitystä kuinka paljon tuollainen 5G-verkon rakennus asiakkaalle sitoo pääomia, jos kerran asiakkaat haluaa että Nokialla on kassaa? Vai joutuuko Nokia lainoittamaan asiakkaitaan? Maksaako asiakas tietyissä projektin vaiheissa valmistumisasteen mukaan?

Pelkästään chippejä Nokia sekä Ericsson ovat ostelleet varastoihin per kvartaali useammalla sadalla miljoonalla eurolla. Ja toki tukiasemat eivät ole valmiita pelkästään chipeillä, vaikka onkin suurin yksittäinen kustannuskohde. Mutta jotain mittakaavaa tuo antaa - jos lonkalta heittää että miljardi kassasta voisi sitoutua. Mutta toki on sitä sitoutunut jo aiemmin, mutta ei yhtä suurella osuudella.

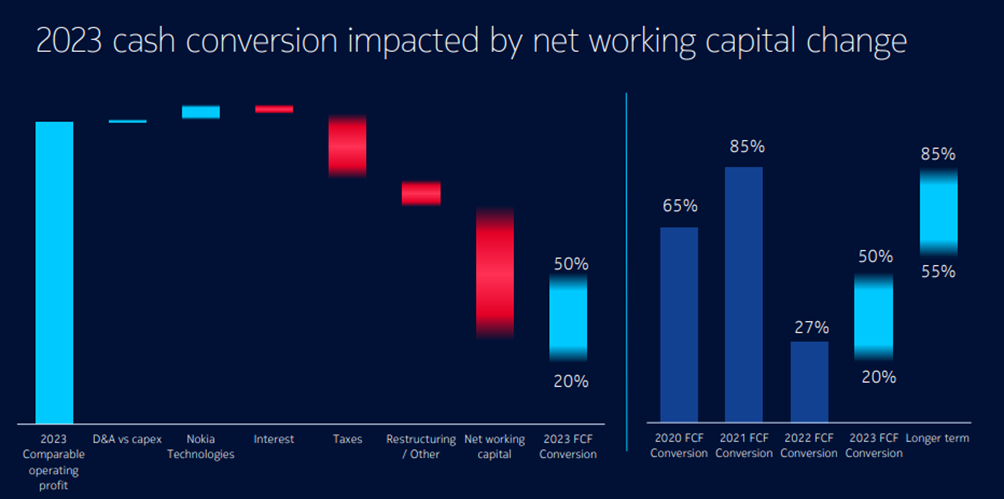

Net working capital - olisiko tuo tosiaan miljardin luokkaa (karkeasti 1/3 operating profitista) vuodelle 2023.

Mutta tosiaan tuo on siis nykyisen kassan “päälle”.

15 tykkäystä

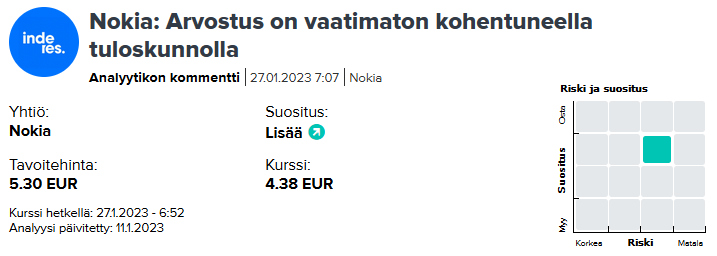

Inderesin mukaan Nokian riski on suhteellisen matala.

Tuosta kun laskee tavoitehinta 12 kk päähän vs kurssi 5,30 € / 4,38 € saadaan 21 % nousuvaraa ja muutama prosentti osinkoja päälle.

Muistelisin että aiemmin Inderesin suosituksissa yli 10 % tuotto-odotus tarkoitti osta-suositusta. Nykyään pitää kai olla hyvä riskikorjattu tuotto-odotus. Jos riski on 2/4, niin näköjään reilusti yli 20 % tuotto-odotus ei riitä enää osta-suositukseen ![]()

![]()

Tuo Nokian tavoite olla vakavarainen ja luotettava yhteistyökumppani ja sen vaatima kassa on ihan hyvä nosto. Nettokassa on kiva olla ja tarjoaa mahdollisuuksia, mutta tämä tuntuu menevän överiksi.

Toki kun kassan on kerran kasannut, niin sitä ei enää tarvitse uudelleen kasata (vrt vaikka pankit, joilta vaaditaan taseeseen puskuria). Nokia tekee kuitenkin hyvää tulosta ja OK kassavirtaa. Tilinpäätöstiedotteessa kerrottiin 2023 kassavirran jäävän vähän matalaksi, mutta tämänkin pitäisi purkautua 2024. Nokia pistää rahaa tuotekehitykseen, investointeihin ja nyt käyttöpääomaan ja tämä on itsessään ihan OK. Jos kuitenkin verrataan Lundmarkin kommenttiin, että Nokia nostaa osinkoaan koska kassa on vahva ja näkymät hyvät, niin ei se nyt kyllä oikein näy 0,12 € osingossa!

Muistelisin että Nokia keskeytti aikoinaan kvartaaliosingot ja sanottiin, että halutaan kerätä 2 miljardin nettokassa ennen osingon jatkamista. Nyt nettokassa on melkein 5 miljardia!

Kassassa on miljardeja polttelemassa ja Nokian kanssa saa kyllä jatkuvasti pelätä, että siellä vedetän joku jokeri hihasta ja kohta tulee ilmoitus, että on ostettu joku AI-SaaS-Spac-start up ja hinta on 3 miljardia, mutta näkymät hyvät ![]()

Nokia kertoo avoimesti ja yksityiskohtaisesti suunnitelmistaan, tavoitteistaan ja eri liiketoiminnoistaan. Tätä kassan hallintaa ja pääoman allokointia voisi mielestäni avata lisää!

42 tykkäystä