Veikkaan, että Suomen valtio puuttuu peliin, jos Nokiaa oltaisiin myymässä ulkomaille. Sen verran strateginen firma varmaan myös Suomen kannalta.

Omien ostot on kyllä hyvä juttu. Verotus mielessä loistava homma. Fiksumpaa kuin isot osingot. Kurssien tippuminen väliaikaisesti on vaan kiva kun saa hyvää halvalla. Kuitenkin ymmärrän tuskan, että jos lopulta ei omien ostot tai hyvä yrityksen kehitys nosta kursseja eikä osinkoakaan oikein tule, niin kyllähän se turhauttaa. Sama fiilis kuin jos olisi autiolla saarella taskut täynnä kultaa. Lopulta olisi valmis ne vaihtamaan vaikka hammastahnaan.

6 tykkäystä

Itse taas ottaisin mieluummin mehevät osingot. Omien ostot tuntuu jotenkin turhauttavalta, kun vaikka kuinka niitä ostoja tehdään niin kurssi junnaa paikoillaan ja mitään konkreettista hyötyä sijoittaja ei saa. Ymmärrän toki omien ostojen tarkoituksen ja funktion, mutta jotenkin vain ne osingot maistuis mukavammalta. Väitän myös, että suurin osa kanssa sijoittajista on kanssani samaa mieltä. ![]()

14 tykkäystä

Lähes 150 000 työntekijää työllistävä ilmailu- ja avaruusteollisuuden jättiläinen Boeing on vaihtamassa matkapuhelinpalvelunsa Verizonista T-Mobileen.

4 tykkäystä

Alla on Salkunrakentajan juttu Nokiasta ja sen Q3-tuloksesta. Ei tässä pitäisi olla ketjun aktiivisimmille varsinaisesti mitään uutta, mutta onhan tuo ihan kohtalainen muutamassa minuutissa luettava juttu.

“Nokian yritysasiakasliiketoiminnan liikevaihdon kasvu kiihtyi ja oli 22 prosenttia ilman valuuttakurssimuutosten vaikutusta. Lundmarkin mukaan yritysasiakkaissa on Nokialle kaikkein suurin kasvumahdollisuus.”

"Makrotaloudellinen ja geopoliittinen epävarmuus ovat kasvaneet ja vaikuttavat Nokian toimintaympäristöön myös vuoden 2022 jälkeen.

”Vaikka tämä voi vaikuttaa joidenkin asiakkaidemme investointipäätöksiin, tällä hetkellä odotamme kasvua kohdemarkkinoillamme vuonna 2023 ilman valuuttakurssimuutosten vaikutusta”, Lundmark toteaa."

EDIT: Linkki lisätty myöhemmin, se meinasi ihan unohtua - anteeksi!

12 tykkäystä

- Customers negotiating hard on new contracts

- Patent fights delay royalty payments

- Sees North America slowing in 2023; India to grow

- Analysts see more margin pressure in 2023

- 5G rollout boosts revenue

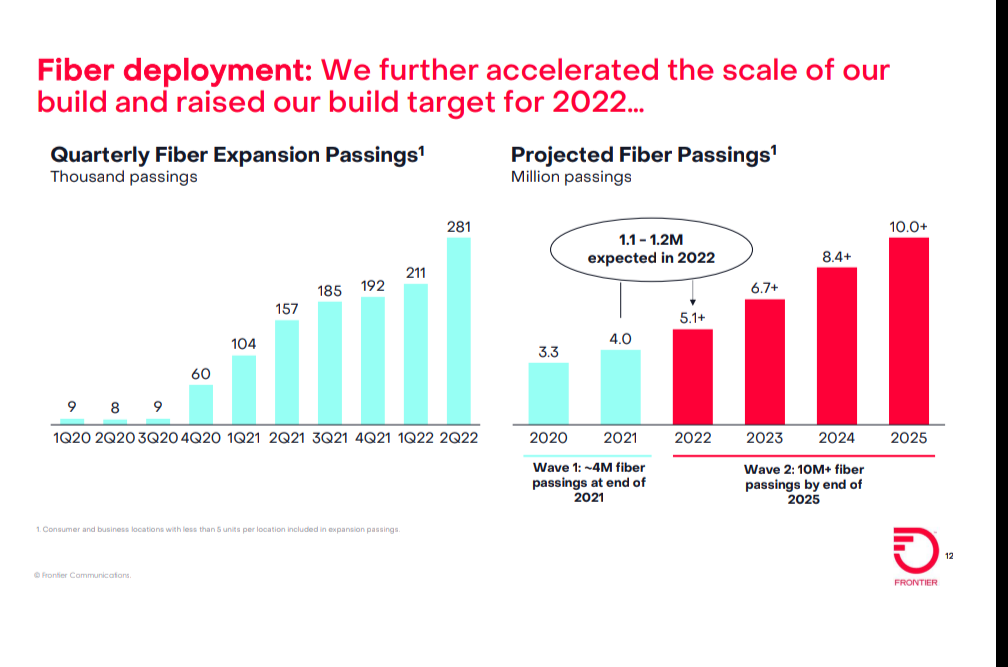

Hiukan tuosta Pohjois-Amerikan investointien hidastumisesta. Se on tosiaan, kuten Lundmark totesi, oletettavaa. T-Mobile on päässyt investoimaan oleellista ja tärkeintä mid-bandia ennen Verizonea ja AT&T: ta ja voisi olettaa että heidän leikkaus tähän vuoteen verrattaessa olisi 10-20 %. Periaatteessa noiden kahden pitäisi jatkaa kovaa vauhtia jotta saavuttaisivat johtajaa mutta ainakin Verizonen osalta on ollut puhetta capex leikkauksista. Samaan aikaan ainakin itse odotan että edelleen kuituinvestoinnit jatkuisivat kohtuullisen kovalla vauhdilla. Ainakin Nokian tärkeä asiakas Frontier Communications on ilmoittanut seuraavaa: “and our strong foundation gives us confidence in accelerating the build even further in 2023”.

Joten vaikka maantieteellistä pudotusta tulisi, vaikuttaisi ettei se iske Nokiaan laajaan portfolion ansiosta ihan niin paljoa kuin Ericssoniin. Langattomien verkkojen osalta pudotus voisi olla keskiarvoisesti ja asiakkuuksista riippuen 10-15 %:n luokkaa.

Intian tulisi suunnilleen paikata täysimääräisesti tuon kyseisen “liikevaihtoaukon” vaikkakin heikommalla katteella. Mutta ei tilanne mielestäni ole kovinkaan dramaattinen. Tänä vuonna negatiiviset kustannusajurit ovat olleet poikkeuksellisen suuria - vaikeaa olisi nähdä niiden jatkuvan enää ensi vuonna. Nokialla on myös edelleen, huomioiden laskutuseron, reefsharkkien SoC tuomaa sisäistä tulosvartta hieman jäljellä. Ja tämä on siis mobilen osalta tilanne. En usko että Nokian marginaalit ovat siellä vielä potentiaalia saavuttaneet tai että marginaali olisi siellä erityisen kovassa paineessa. Analyytikot saattavat hiukan nyt justeerata vuoden 2023 alariviä pienemmäksi - mutta en usko että sille on tarvetta ainakaan Nokian tapauksessa. Vertailukelpoinen 3,3 miljardin liikevoitto on saavutettavissa, ja itse asiassa riippuen millainen on valuuttasuojaustilanne - toivottavasti ei ole suojattu kovin epäedullisella kurssitasolla - enemmänkin on selkeästi tehtävissä. Tämä asia saattaa nyt unohtua analyytikoilla - tänä vuonna tämän tuoma “negatiivinen vaikutus” on Nokialle kohtuullisen suuri.

Ja tästä teknisestä kuvasta hyvin samaa mieltä ![]()

Oon jo jonkin aikaa toitottanut että 5,1-5,2 euron taso tulisi ylittää jotta näyttäisi paremmalta myös pidemmän aikavälin osalta.

Ja tästä marketscreenerin kuvaajasta havaitsee hyvin miten analyytikot ovat ainakin eiliseen asti keskimäärin nostaneet tavoitehintaa ja samaan aikaan osakekurssi on edennyt koko vuoden eri suuntaan. Analyytikoiden ja markkinoiden näkemysero on revennyt jo kohtuullisen suureksi.

30 tykkäystä

Alla on @Atte_Riikola:n tekemä tuore yhtiöraportti Nokiasta. ![]()

![]()

![]()

Q3-raportin perusteella Nokian tuloskäänne etenee tänä vuonna hyvin, mutta ensi vuoden tulostasoon liittyy vielä epävarmuutta. Keskeiset huolet liittyvät aiemmin hyvin vakaana pidettyjen Teknologia-yksikön patenttitulojen suuruuteen ja ajoitukseen sekä kuumimman 5G-syklin taittumiseen hyväkatteisella Pohjois-Amerikan markkinalla. Epävarmuus heijastuu myös Nokian osakkeen matalaksi poljettuun arvostukseen, jossa arviomme mukaan on nousuvaraa, kun ensi vuoden kehitykseen saadaan parempaa näkyvyyttä.

https://www.inderes.fi/fi/matala-arvostus-ei-vaadi-ihmetekoja

12 tykkäystä

Nokia julkaisi myöhään eilen videon haastattelusta Verizonin langattomien tuotteiden johtajan, Dan Falknerin, kanssa.

Falkner mainitsee aluksi yhteisen historian Nokian kanssa mobiiliverkkopuolella makroverkoissa, mutta keskittyy sen jälkeen privaattiverkkoihin, joissa yhteistyö on jatkunut tiiviinä.

Muistan kirjoitelleeni ketjuun useampaan kertaan mobiiliverkkojen eduista Wifiin verrattuna teollisuusympäristöissä. Aiheen ympärille kehitetään tarinoita metamaailmasta, jossa digitaalisia transaktioita tehdään kaikkialla häkkyrät päässä, mutta todellisuudessa privaattimobiili-investoinnin taustalla on usein tarve parantaa yhteyksiä tai laajentaa niitä. Videolla keskustellaan satamasta, jossa investointiin lähdettiin juuri tästä syystä.

Investoinnin lähtökohta on siis usein varsin epäseksikäs, vaikkakin hyvin tarpeellinen ja käytännönläheinen. Yhteyksien ollessa nopeita ja luotettavia haastavissa teollisuusympäristöissä, tai vaikka satamissa, mahdollistaa se businessprosesseihin liittyvän innovoinnin. Prosessien ja tuotantoketjujen tehostuessa tällaiset investoinnit ovat vähitellen välttämättömyys kaikille, jotta kilpailussa pärjätään. Privaattiverkoista ja niiden ympärille rakennetuista palveluista tulee lähivuosina iso juttu.

https://twitter.com/NokiaNAM/status/1583216231502315520

Eilinen oli melkoista rallia Nokialle ja Ericssonille. Jossain toisessa maailmantilanteessa tuskin oltaisiin nähty eilisen kaltaisia liikkeitä. Markkinan fokus on todella lyhyt. Nokian markkina-arvolle saatiin eilen laskua pahimmillaan yli 2,5 miljardia euroa. Tämä pääosin siksi, että tulos oli n. 50 miljoonaa euroa alle odotusten. Kaikkien yritysten näkymät ovat juuri nyt usvan peitossa eikä Nokia ole poikkeus. Sikäli Nokia on poikkeus, että sillä on lähes koko muuta salkkuani paremmat edellytykset tehdä hyvää tulosta taantumasta huolimatta koko ensi vuoden ajan.

34 tykkäystä

Nordean 21/10 2022 päivitys Nokian analyysiin: suositus osta, tavoitehinta 6,2 € [entinen 6,3€]

[Nordea analyze on Nokia 21/10 2022]

Nokia reported a 3% beat on net sales but a 5% miss on adjusted EBIT for Q3 relative to Infront consensus.

Excluding Technologies, which is suffering from timing effects of IPR renewals, EBIT was 3% ahead of consensus

We consider easing supply constraints, positive demand commentary and reiterated guidance to be encouraging for the outlook. Despite the cooling US RAN market capex, the outlook is supported by 5G rollouts in India, rip-and-replace mandates in Europe, government-backed fibre deployments and accelerating enterprise growth. Aside from IPR renewals, the main earnings uncertainty, in our view, lies in the regional mix for Q4 and 2023, which prompts us to trim our estimates. We still view Nokia as a relatively resistant case with further room for margin improvement and an undemanding valuation.

We reiterate Buy and adjust our SOTP-based target price down to EUR 6.2 (6.3).

23 tykkäystä

OP: Vuoden 2023 kysyntänäkymä on lupaava ja verkkoliiketoiminnot etenee hyvin. Huolimatta tulevasta myyntimixin muutoksesta OP odottaa Nokian tuloksen kasvavan vuonna 2023. Ennustemuutokset pieniä - merkittävin asia Technologies -yksikön ennusteiden lasku vuoden 2022 osalta.

Osta -suositus ja target 6,2 € ennallaan. Asiallista ettei lähdetä pakittaa koska osakekurssi laski.

35 tykkäystä

Inderes toistaa lisää suosituksen ja laskee kurssilaskun verran tavoitehintaa 5,70 ->5,30.

5 tykkäystä

Inderesin target update tuli ehkä aavistuksen sopulimaisesti?

23 tykkäystä

Handelsbanken 3v tavoitehinta 6,1 eur.

15 tykkäystä

Handelsbankenin linkin uskaltaa täällä jakaa: https://mb.cision.com/Public/3555/3652447/876262964507049a.pdf

14 tykkäystä

Handeli tiivistää. ![]()

Osake reagoi kelpo tulokseen voimakkaalla laskulla, sillä markkinoiden huomio näytti kohdistuvan yllättäen jo tiedossa olevaan USA:n RAN-markkinan heikkouteen ensi vuonna.

Uskomme osakkeen palautuvan eilisestä laskusta. Arvostus on houkutteleva.

23 tykkäystä

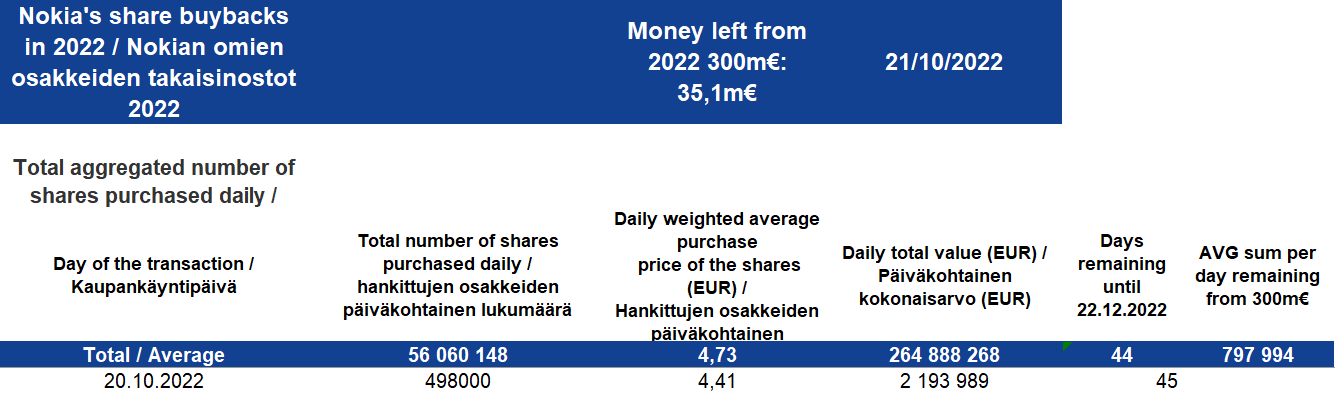

No, nyt voi taas ostaa enemmän omia osakkeita ![]() Kun rahaa vielä riittää.

Kun rahaa vielä riittää.

20.10 Yhteensä 498 000 kpl, keskihinta 4,41

20 tykkäystä

Tässä on vielä Aten aamarikommentti. ![]()

Nokian osakkeen arvostus näyttää tälle ja ensi vuodelle ennustamallamme vakaalla noin 3,0 miljardin euron tuloksella matalalta. Vuosien 2022-2023 oikaistut P/E-kertoimet ovat 10x-11x ja vastaavat EV/EBIT-kertoimet 6,4x-6,1x. Myös osien summan ja DCF-kassavirtalaskelman perusteella arvostuksessa on selvää nousuvaraa nykytasoilta. Lyhyellä tähtäimellä näemme paremman näkyvyyden ensi vuoden tulostasoon sekä käynnissä olevien patenttikiistojen ratkeamisen mahdollisina positiivisina ajureina osakkeelle. Samalla osakkeen matala arvostus antaa tiettyä suojaa skenaariossa, jossa ensi vuoden tulostaso jostain syystä kääntyisi laskuun. Siten osakkeen riski/tuotto-suhde taipuu nykyarvostuksella mielestämme positiivisen puolelle.

14 tykkäystä

Sama makroympäristöennusteiden lahoaminen tätä painaa kuin esim. isoja puolijohdejättejä. “Kaikki tietävät” että kysyntä pörssin fronttaamassa 6-18kk haarukassa on kenties alempi kuin tänään, eli lappua laitaan koska teelehdet sanovat että kuukausien aikajänteellä saa halvemmalla takaisin. Ja Nokian kaltaiset hyvää tulosta jauhavat sitten lähtevät kuin hauki kaislikosta heti kun makroympäristö sanoo että hei, ehkäpä se kysyntäkuoppa on vähitellen peruutuspeilissä.

Ja siis selvyydeksi, kurssi lähtee kirmaamaan siinä vaiheessa kun ennusteet kääntyvät, ei siinä vaiheessa kun jo peruutuspeilissä näkyy toteutunutta dataa.

16 tykkäystä

Oikeassa olet. Tässä on vaan se arvostusristiriita. Kun Nokialle ja Ericssonille sallittaisiin edes verrokkeja lähellä oleva arvostus. ![]()

Laitetaan samalla Barclays päivitys.

5,60 € → 5,30 €

@Jarnis @OldFeki oon molempien kanssa samaa mieltä. Markkinat tuntuvat käsittelevän Nokiaa “huonoina päivinä” samoin kuin puolijohdejättejä, ja “hyvinä päivinä” Nokia on ainakin toistaiseksi ollut jotain muuta. Nokian kysyntäympäristö näyttää hyvin paljon paremmalta, mutta miksi markkinat eivät usko tätä. Analyytikot vaikuttavat uskovan, ja siksi analyytikoiden konsensushinta ja osakekurssin välinen ero on revennyt hyvin suureksi.

Edit:

Perusteluja tuohon yllä olevaan päivitykseen.

Analyst Simon Coles wrote in a study published on Friday that the telecom supplier is better able to cope with the headwind that has gripped the entire industry than its competitors. But the investors also knew that, which is why Nokia had to continue to deliver. The shares of the competitor Ericsson currently have a greater potential.

Ääh mitkä perustelut. Eli arvostuksella " “P/E-kertoimet ovat 10x-11x ja vastaavat EV/EBIT-kertoimet 6,4x-6,1x” Nokian täytyikin ylisuoriutua kilpailijoihin nähden. Mtä hel***ä Simon Coles ja valot päälle.

16 tykkäystä