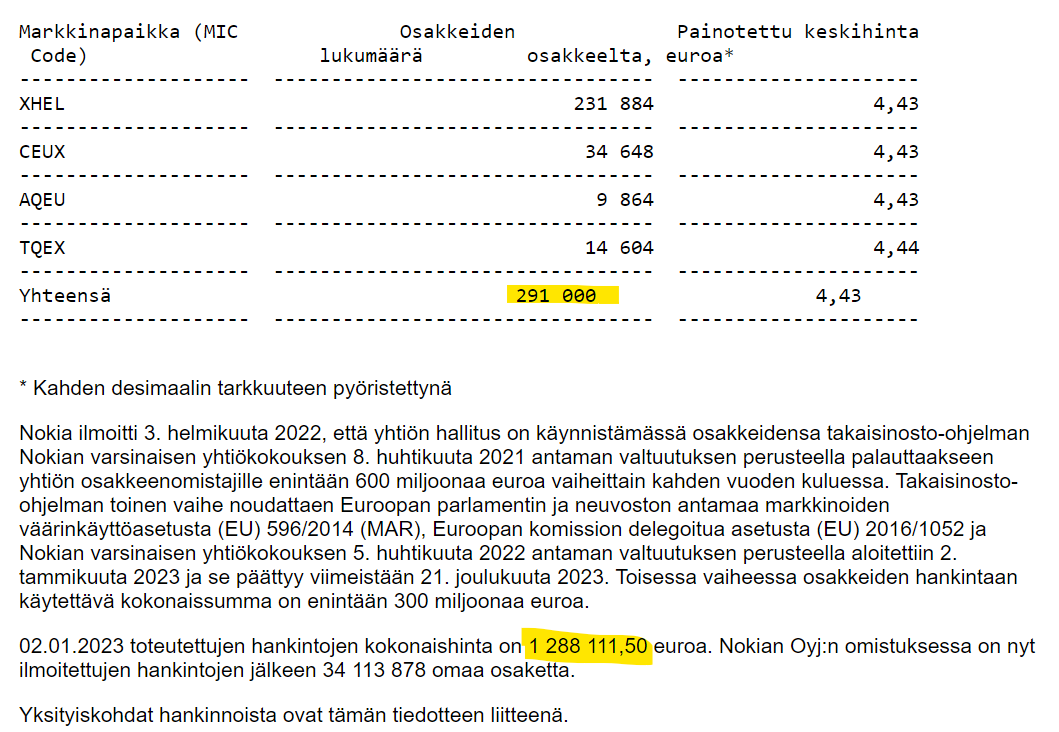

Maltillisesti lähettiin liikkeelle, mainittakoot että 2022 loppupuolella jos kurssi oli alle 4,60 niin ostettujen määrä oli yli 400k/päivä

22 tykkäystä

Olisiko ollut päivävaihto niin pieni että eivät voineet ostaa tuon enempää…

6 tykkäystä

![]() voi hyvinkin olla noin, 291000 on 5,3% koko eilisestä ja hämärä muistikuva ettei omien ostoja saa tehdä huutareissa, eli joku max 10% päivän vaihdosta voisi/taitaa olla rajana, ei nyt löytynyt säännöistä pikaisella googlailulla…

voi hyvinkin olla noin, 291000 on 5,3% koko eilisestä ja hämärä muistikuva ettei omien ostoja saa tehdä huutareissa, eli joku max 10% päivän vaihdosta voisi/taitaa olla rajana, ei nyt löytynyt säännöistä pikaisella googlailulla…

12 tykkäystä

Vieläkö Lundmark on sillä puolen vuoden piknikillä Jenkeissä?

1 tykkäys

Uskoisin että on kuitenkin 25% päiväkohtaisesta vaihdosta maksimit, joten ei kolkutella vielä siis siinä mielessä päivittäisiä ostorajoituksia tässä.

1 tykkäys

Joo täällä asia tullut vastaan:

7 tykkäystä

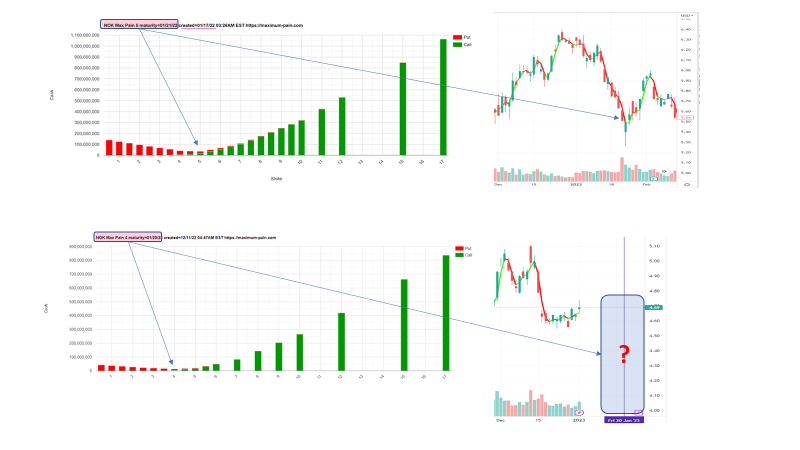

Miten käy tänä vuonna ![]() Ylemmässä graafissa NOK (USD) kurssi vuosi sitten ja alemmassa kuvassa kysymysmerkki tämän vuoden Maxpain päivän kohdalla.

Ylemmässä graafissa NOK (USD) kurssi vuosi sitten ja alemmassa kuvassa kysymysmerkki tämän vuoden Maxpain päivän kohdalla.

Historia ei ei ole tae tulevasta, mutta on kuitenkin hyvä tietää … ![]()

17 tykkäystä

“Ahdasta” on edelleen, mutta nousevan viikkotason kynttilän muodossa näyttää että korkeampi pohja (HL) toteutui @ 4,281 €.

Viimeisen viikon aikana Nokian osake on noussut +2,34 %, kun Ericssonin vastaava lukema on +2,02 %. Nasdaq on puolestaan noussut 0,37 % ja Dax 2,52 %.

Osakekurssin kehityksen kannalta tammikuun lopun tulosjulkistus ja ohjaus vuodelle 2023 ovat nyt todella isossa roolissa. Toki myös esimerkiksi ilmoitettu osinko vaikuttaa reaktioon. 200 viikon MA @ 4,24 € on ollut nyt laskujen tuki.

Jos hiukan spekuloi Nokian tulevaa ohjausta, uskon sen olevan tuttuun tyyliin varovaisen ok. Tämän näkemyksen perustan jo annettuihin tietoihin, kuten Uiton joulukuun esitykseen, jonka perusteella Mobilen marginaali olisi edelleen nousussa vuonna 2023. Oma odotukseni ohjatusta vuoden 2023 vertailukelpoisesta liikevoittoprosentista on 12-14.

Vuoden 2022 vertailukelpoinen liikevoittoprosenttiohjaus on 11-13,5. Nyt näyttää siltä että patenttisopimuksia ei saatu aikaiseksi ja tällä on vaikutusta. Q4/2022 osalta omat odotukseni ovat maltilliset liikevoiton osalta, ja toisaalta uskon hyvään liikevaihtokehitykseen Intian vetämänä.

Kolikon kääntöpuolena on toki se että asioiden kehittyessä suotuisasti, ja patenttisopimusten myötä, vuonna 2023 Nokia voisi jo yltää pitkäaikaiseen tavoitteeseen (vuonna 2021 julkaistu 3-5 v tavoite), eli yli 14 %:n vertailukelpoiseen liikevoittoon. Tuo olisi kova suoritus, mutta ei mahdoton mikäli patentit tuovat myötätuulta.

Edit:

Tiivistettynä teemat tulosjulkistukseen:

![]() Pettyvätkö markkinat tuloskehitykseen, kun patenttitulot laskevat?

Pettyvätkö markkinat tuloskehitykseen, kun patenttitulot laskevat?

![]() Osinkoehdotus, lievästi nouseva osinko on odotuksissa. Tuleeko mitään uutta mainintaa omien osakkeiden ostosta.

Osinkoehdotus, lievästi nouseva osinko on odotuksissa. Tuleeko mitään uutta mainintaa omien osakkeiden ostosta.

![]() Tulosohjaus vuodelle 2023. MarketScreenerin mukaan odotuksissa on 12,7 % liikevoitto - ohjauksen keskikohdan tulisi olla korkeampi, jotta vältyttäisiin ennusteiden laskulta.

Tulosohjaus vuodelle 2023. MarketScreenerin mukaan odotuksissa on 12,7 % liikevoitto - ohjauksen keskikohdan tulisi olla korkeampi, jotta vältyttäisiin ennusteiden laskulta.

42 tykkäystä

Läpändeerusta myös Nokiaan llttyen aikavälillä 1:30 - 3:30.

- Erittäin matala arvostus tällä hetkellä. Korkotaso vaikuttaa kertoimiin.

- Nokian näkymä vuoteen 2023 on lupaava. Markkinat kasvavat, ja Stenvall uskoo myös tulosparannukseen meneillään olevana vuonna.

- Nokiassa ennusteriski on suhteellisen pieni.

22 tykkäystä

Erkiltä tulosvaroitus…

Teleoperaattori Ericsson ryhtyy toimenpiteisiin Cloud Software and Services -segmentin kannattavuuden parantamiseksi. Portfolion ja asiakassopimusten tarkastelun jälkeen yhtiö on päättänyt irtisanoa tiettyjä sopimuksia ja tuotetarjouksia, millä on 0,8 miljardin kruunun kertaluonteinen negatiivinen vaikutus liikevoittoon vuoden 2022 viimeisellä neljänneksellä. Kassavirtaan kohdistuu 0,7 miljardin kruunun negatiivinen vaikutus pääasiassa vuonna 2023.

20 tykkäystä

@Atte_Riikola on kirjoittanut kommentin Nokiasta ja vuodesta 2023.

Tarkastelimme Nokian tulosodotuksia alkaneelle vuodelle sekä osakkeen arvostustason kehitystä. Kokonaisuutena Nokian tulosennusteet ovat viimeisen kahden vuoden aikana nousseet selvästi (konsensus 2023e oik. EPS +44 %) heijastellen yhtiön hyvin edennyttä käännettä. Samaan aikaan osakkeen kurssikehitys (2v: +42 %) on ollut lähes linjassa tulosodotusten nousun kanssa. Tuloskäänteen myötä Nokian nettokassa on viime vuosina kuitenkin kasvanut mukavasti ja tämä sekä parantunut tulostaso huomioiden osakkeen arvostustaso on laskenut historiallisiin tasoihin nähden hyvin matalaksi. Vuoteen 2023 lähtiessä voidaankin mielestämme todeta, ettei osakemarkkina juurikaan hinnoittele Nokian tulokseen enää kasvua vuosien 2021-2022 käänteen jälkeen.

30 tykkäystä

Press Release

Nokia today announced that Rolf Werner has joined the company as the Senior Vice President of its European region, reporting directly to Chief Customer Experience Officer, Ricky Corker.

Bringing more than 25 years’ business and industry experience, Rolf joins Nokia from Cognizant Technology Solutions…

Rolf Werner, Senior Vice President Europe at Nokia, said: “This is an excellent time to join Nokia. It is clear that Nokia has an excellent opportunity to seize the market as one of very few companies that can offer solutions to its customers across the full range of technologies available in the industry.”

23 tykkäystä

Tähän näkemykseen tarvitaan pääomamarkkinapäivän puitteissa Nokian laaja kannanotto niin näkymään kuin tavoitteisiin liittyen. Varsinkin jos näkemys on virheellinen on Nokialla velvollisuus osakkeenomistajiaan kohtaan korjata markkinoiden puutteelliset ja virheelliset arviot pikimmiten. Mikäli sijoittajatiedotus ontuu ja Nokian kurssi jää alle oikean ja riittävän tiedon mahdollistaman “kohtuullisen” kurssin merkitsee se Nokian johdolta selkeää ja vakavaa epäonnistumista.

12 tykkäystä

Pörssiyhtiön johdolle ei kuuluis näyttää kurssia lainkaan. Arvioikoot liiketoiminnan menestystä ihan muilla mittareilla. Kunhan vaan kasvu ja kannattavuusluvut saavat kohdalleen niin kurssi ei voi muuta kuin nousta. Ja vielä toisinpäin jos luvut ei mairittele niin mikään määrä sijoittajaviestintää ei pelasta.

(Toki turhauttaa joskus itseäkin kun etenkin rapakon takana on arvostuskertoimet tällaisille yhtiöille ihan jotain muuta)

26 tykkäystä

Kaksi argumenttia pohdittavaksi:

- Omia osakkeita kun ostetaan on ajatuksena osittain se, että osake ei ole yliarvostettu, pikemmin päin vastoin.

- Nokian toimitusjohtajan pitkän aikavälin (3 v.) tulospalkkio perustuu, ei Nokian kannattavuuteen, vaan osakkeen kokonaistuottoon (kurssikehitys korjattuna maksetulla osingolla). Eiköhän tämä kannustinpalkkiokäytäntö aika selvästi osoita, että me osakkeenomistajat nimen omaan odotamme Lundmarkilta kurssinousua yhdistettynä osinkoon.

12 tykkäystä

Guillen sanoi viime maaliskuussa pidetyssä katsauksessa, että ensimmäistä kertaa Networks Infrastruktuurin yksiköt ovat nyt samassa liiketoimintaryhmässä. Kun häneltä kysyttiin missä hän näkee eniten parantamisen varaa, hän vastas “kaikkialla”. Hänen mukaan yksiköt hyötyvät nyt synergiasta myynnissä, tuotekehityksessä ja asiakasoperaatioissa, ja he pystyvät tarjoamaan asiakkaille sitä mitä asiakas haluaa, eikä yksiköt kilpaile keskenään. Guillen sanoi myös, että he pystyvät tarjoamaan asiakkaalle kokonaisratkaisua, sillä esimerkiksi IP-reititin-toimittajat eivät yleensä ole vahvoja Optical-ratkaisuissa ja päinvastoin. Ironista taitaa olla, että nyt end-to-end-ratkaisua pystytään tarjoamaan paremmin kuin silloin kun sitä erityisesti rummutettiin, ja se oli strategian perusta.

27 tykkäystä

Tietysti Networks Infrastructuren helmi on Fixed Networks, jossa Nokia on markkinajohtaja ja Guillenin mukaan 2 vuotta edellä kilpailijoita PON (Passive Optical Networks)-ratkaisuissa. Kysyntää ajaa fiber-to-the-home ja myös alkumetreillä oleva fixed wireless access, jotka kummatkin kuuluu Fixed Networksiin kun ovat verkon reunaratkaisuja. Uskon, että Fixed Networks voi hyvin kasvaa 10% seuraavat 5 vuotta.

Edit. Fixed Networks kasvoi vuonna 2021 35% ja 2022 Q1-Q3 19% (constant currency) joten pohjalla on vahva kasvu. Vuosi sitten todettiin, että kannattavuus on “double digit”, eli yli kymmenen.

23 tykkäystä

Tässä on Salkunrakentajan juttu Nokiasta, se ei tarjoa ketjua tarkemmin lukeville juurikaan uutta ja jutun sisältö pääosin lainattu Atelta.

9 tykkäystä

Analyytikko voisi todeta: Nokian osakkeen tuottotaso painunut hyvin matalaksi, arvioiden mukaan sijoittajien saama tuotto Nokiasta jää hyvin alhaiseksi alkaneena vuonna. Osinko ja omien ostojen vaikutus optioilla vähennettynä säilyy suunnilleen nykyisellä tasolla ja jää arviolta vain hiukan yli kolmeen prosenttiin joka toteutuessaan edellyttää osakkeen arvostustason ainakin jonkin verran laskevan nykyisestä.

2 tykkäystä

Ja taas sama virsi, jota Juurikki korjasi jo aiemminkin. Katsotaanpa taas uudestaan asiaa toisesta, vähemmän vääristävästä näkökulmasta.

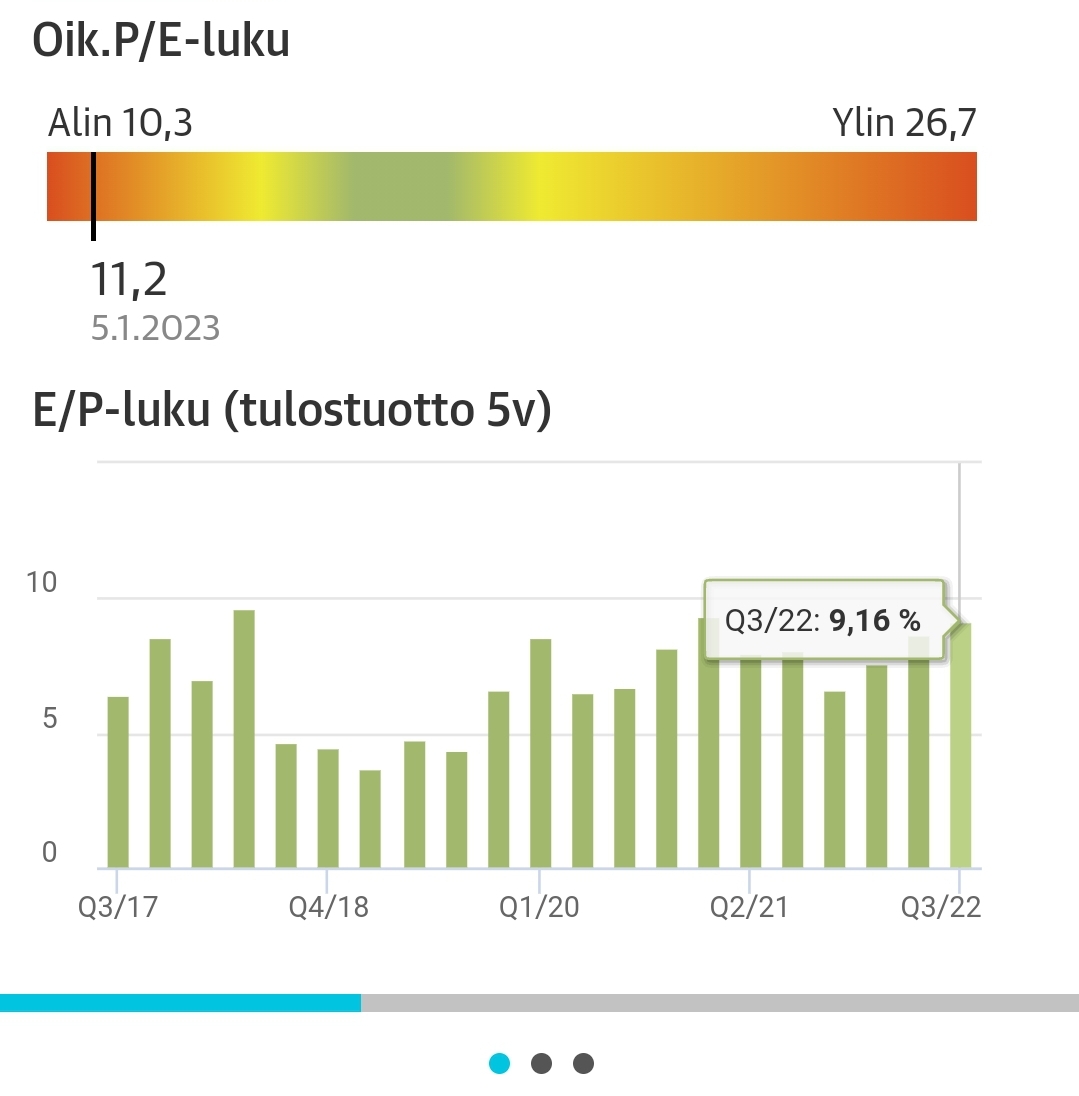

Nokian tuottotaso ei ole painunut matalaksi, vaan on yksi Helsingin pörssin parhaista. Nokian tulostuotto E/P on vuonna 2022 ollut Q-tasolla eli 3 kk tarkastelussa Q1/22 7,55%, Q2/22 8,71% ja Q3/22 9,16%. Lähde: KL

Tulostuotto tarkoittaa, että sen verran firma tekee voittoa suhteessa pörssikurssiin.

Q4 on aina ollut Nokialla paras Q. Se julkistetaan vasta myöhemmin tammikuussa. Nokia voi maksaa osakkeenomistajille noin 9 % osingon (noin 0,40 €/osake) jo vuoden 2022 tuloksesta. Halutessaan Nokia voi maksaa vaikka 1 €/osake, sillä taseesta jakovaraa kyllä löytyy. Kaikki nämä vuodet Nokia on toiminut Roope Ankkana ja laittanut voitot rahasäilöön. Kukaan ei tiedä miksi. Siellä ne silti on ja jokainen osake omistaa niistä oman lihavan osansa.

Vuoden 2021 lopussa Nokian korollinen nettovelka oli -3606 miljoonaa euroa (KL). Nokia ei siis ollut velkaa, vaan muut olivat Nokialle nettovelkaa sen 3,6 miljardia euroa. Nokian arvo pörssissä on yli 27 miljardia euroa. Tämä kerrottakoon ihan suhteutuksen vuoksi.

Aika oudolta näiden faktojen jälkeen kuulostaa, että “Analyytikko voisi todeta: Nokian osakkeen tuottotaso painunut hyvin matalaksi, arvioiden mukaan sijoittajien saama tuotto Nokiasta jää hyvin alhaiseksi alkaneena vuonna”.

Että semmosta. Jätetään toiseen kertaan tarkastelu, mikä on firman tekemä tuotto ja mikä omistajan saama tuotto. Jälkimmäiseen kun kuuluu myös pörssihinnan muutos. Että pitäisi pörssikurssin laskea, että voisi maksaa vähän yli 3% osinkoa. Get real.

Juurikin mielestä on täyttä puppua, että: “Osinko ja omien ostojen vaikutus optioilla vähennettynä säilyy suunnilleen nykyisellä tasolla ja jää arviolta vain hiukan yli kolmeen prosenttiin joka toteutuessaan edellyttää osakkeen arvostustason ainakin jonkin verran laskevan nykyisestä.”

70 tykkäystä