”KEHITYSYHTEISTYÖ- ja ulkomaankauppaministeri Ville Skinnari raapaisi tiistaina Washingtonissa nimensä paperiin, joka voi tuoda suomalaisyrityksille merkittäviä tilaisuuksia kehittyvissä maissa. Samalla sopimus asemoi Suomea Yhdysvaltain johtamaan rintamaan teknologian kylmässä sodassa, jota käydään muun muassa Afrikassa.”

Tuolta voi seurata preen ja afterin tapahtumia, mm volyymia, eilen 178k afterin volyymin

Ericssonista:

OP: Vahva tulos, mutta ongelmat toimitusketjuissa luovat lievän paineen tuleville kvartaaleille. EV/EBIT kerroin 10-11x olisi realistinen pidemmällä aikavälillä. Lisää -suositus ennallaan, target 120 kruunua.

Kepler Cheuvreux: Osta -suositus ennallaan, target 130 kruunua → 135 kruunua.

SEB: Osta -suositus ennallaan, target 140 kruunua → 130 kruunua.

Hyvin odotetunlaista päivitystä Ericssonin osalta. Ennustemuutokset lieviä, ja targetit ovat huomattavasti nykytasoa korkeammalla, sillä analyytikoiden mielestä osake aliarvostetaan.

Edit: Lisään analyysipäivityksiä kun tulee vastaan.

Press Release

NokiaDigital Operations software deployed bySunrise UPC to modernize networks

Nokia expands existing relationship with Sunrise UPC by replacing incumbent software solution

Deployment showcases need for operations and business systems to work together seamlessly to enable successful monetization of 5G use cases

20 October 2021

Espoo, Finland - Nokia today announced that Swiss operator Sunrise UPC Communications AG has deployed Nokia’s Digital Operations software to modernize and consolidate its Operations Support Systems (OSS).

The deployment supports Sunrise UPC’s existing networks and services and enables the operator to develop new IoT and 5G-era services, like network slicing.

Nokia’s Digital Operations software provides Sunrise UPC with an Open API catalog-driven fulfillment solution that eliminates silo-based network management and enables agile product launches by leveraging 5G and IoT technology to reduce time-to-market by up to 50 percent.

Working in tandem with Nokia’s Converged Charging software, Sunrise UPC and Nokia are utilizing joint continuous integration or continuous delivery (CICD) deployment and testing framework to further increase productivity and prepare for future IoT and 5G services.

Nokia’s fulfillment solution modernizes OSS catalog, inventory, order management and provisioning, with pre-integrated processes for end-to-end automation. The modular solution is designed to fit multi-vendor, multi-domain and multi-technology environments, providing Sunrise UPC a single-pane-of-glass for service design and deployment.

Fabio Pellegrino,VP, IT Platform Delivery at Sunrise UPC,said: “Nokia’s OSS solution eliminates silos within our network to greatly increase the speed at which we can deploy new IoT and 5G services. We look forward to the increased flexibility this solution provides as we move into the 5G-era.”

Hamdy Farid, Senior Vice President, Business Applicationsat Nokia, said: “As Sunrise UPC moves into 5G, we are pleased to be expanding our existing relationship to support its OSS modernization that enables it to increase operational and network management efficiencies. Nokia’s secure, intelligent automation significantly improves the speed at which Sunrise UPC can deploy new solutions and better serve its customers.”

Edit: Näyttää todennäköiseltä että tässä korvataan tältä osin Huaweita. ![]()

Edit: Huaweilla ollut monenlaista yhteistä liiketoimintaa, mutta näköjään @ruuki tieto osuu paremmin.

Näyttää että Amdocsin vermeet korvataan, joka hyvä uutinen ainakin Cloud Network Services -segmentille, Amdocs ainakin 2018 artikkelin mukaan ollut yksi 5stä suuresta, joka kerää 60% markkinasta

Sunrise

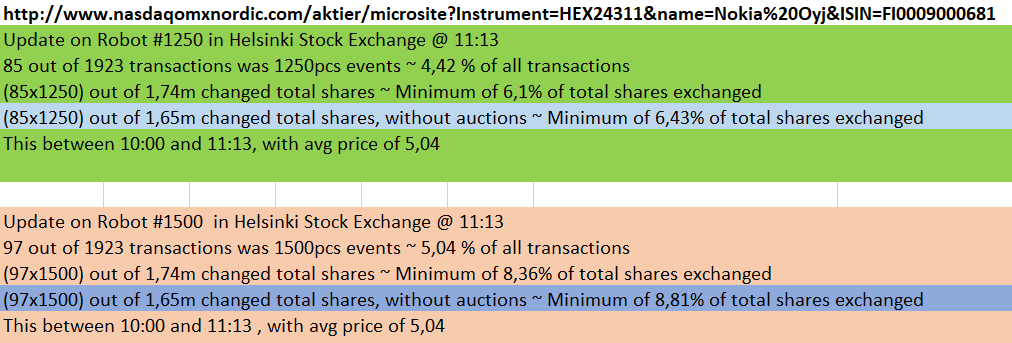

Edit: piti katsella aamusta jo robotilanteita, kun kovasti kurssia painetaan

ja vielä eilinen koko päivä ilman huutareita

Yhteenveto suositusmuutoksista, vähän ylös tai alas tavoitehintaa mutta nousupotentiaalista kertovat kaikki, ja yhtä lukuunottamatta osta tms

Jenkkimarkkinat ovat isot ja oleelliset, joten muutama sana Verizonen tuloksesta.

- Q3 liikevaihto kasvoi 4,3 % vuoden takaisesta, kuitenkin jääden marginaalisesti odotuksista (32,9 bln vs 33,2 bln)

- Adj. EPS ylitti puolestaan marginaalisesti odotukset (1,41 USD vs 1,37 USD)

- Verizon nostaa koko vuoden ohjausta, adj. EPS 5,35-5,40 USD FY vs. edeltävä ohjaus 5,25-5,35 USD FY

Total wireless service revenue of $17.1 billion, a 3.9 percent increase year over year, driven by higher access revenue, volume growth and products.

Capital expenditures year-to-date were $13.9 billion. Capital expenditures continue to support the growth in traffic on the company’s 4G LTE network and the continued expansion of the company’s 5G Ultra Wideband and 5G Nationwide networks. Capital expenditures related to C-Band were more than $1 billion year-to-date.

Capital spending to be in the range of $17.5 billion to $18.5 billion, including the further expansion of 5G mmWave in new and existing markets, the densification of the 4G LTE wireless network to manage future traffic demands and the continued deployment of the company’s fiber infrastructure.

The company notes that its assumption for this guidance is dependent upon no material changes in the current state of the company’s supply chain. Expenditures related to the deployment of the company’s C-Band 5G network will be in addition to this amount, and the company previously announced an incremental $10 billion of capital expenditures from 2021 to 2023, of which $2 billion to $3 billion is expected in 2021.

Yhteenvetona USAn operaattoreilla vaikuttaisi menevän kohtuullisen hyvin sillä Verizonen liiketoiminta kasvaa, ja tähän mennessä T-Mobile on häärinyt 5G ajan tähtenä. Mikä sitten on AT&T:n tilanne?

Investointitahdissa ei vaikuttaisi olevan muutoksia. Ericsson ja Samsung saavat suuret liikevaihdot 5G laajentamisesta, ja tällä hetkellä luultavasti ennen kaikkea c-band taajuuksien täyttämisestä. Nokian voisi puolestaan olettaa olevan työstämässä kuitupuolta, johon myös investoidaan reilusti.

Verizonen kommenttien perusteella he eivät ole kärsineet toimittajien toimitusongelmista. Ja kommenttina on että investointitahti on ennallaan, mikäli nykytilanteeseen toimitusongelmista ei tule muutoksia.

Lähde: Verizon reports strong 3Q revenue growth momentum | News Release | Verizon

Capital expenditures year-to-date were $13.9 billion . Capital expenditures continue to support the growth in traffic on the company’s 4G LTE network and the continued expansion of the company’s 5G Ultra Wideband and 5G Nationwide networks. Capital expenditures related to C-Band were more than $1 billion year-to-date .

The company notes that its assumption for this guidance is dependent upon no material changes in the current state of the company’s supply chain . Expenditures related to the deployment of the company’s C-Band 5G network will be in addition to this amount, and the company previously announced an incremental $10 billion of capital expenditures from 2021 to 2023, of which $2 billion to $3 billion is expected in 2021 .

vielä olisi aikaa päästä mukaan vaikka tuohon ylimääräiseen CBandiin, toivottavasti laitteet on parempia kuin Sampan, niin voisi olla mahdollisuuksia, ~9mrd vielä jäljellä, 2022-2023 ehkä 7 tai 8

![]()

Yleinen kysymys siitä, millä odotuksin olette Nokia-sijoittajia keskipitkällä ja pitkällä tähtäimellä:

Miten korkeita EPS-lukuja odotatte vuosille 2023 ja 2025 ja mitkä yksiköt ovat merkittävimmät tuloksentekijät?

Muistelisin lukeneeni, että esim. ruuki odottaa aika korkeata osakekohtaista tulevaisuudessa mutta haluaisin kuulla häneltä ja muiltakin perusteluja odotuksille olivat ne sitten optimistisia tai pessimistisiä.

Eli mihin asti Nokia yltää vai onko kysymys aivan liian vaikea tässä vaiheessa?

Jaa, ei minulla mielestäni kovin korkeita odotuksia ole ollut, jos tuonne 15% tuntumaan tuo marginaali ja sitten kasvua liikevaihdon osalta vuosittain seuraavat 5 vuotta, niin olisin tyytyväinen

jos liikevaihto nousisi esim 2023-2025 tuonne 24-25mrd€oon ja oltaisiin tuolla 15%, niin ollaan >0,50€ epsissä

Kaikki tuon yli tuolla aikavälillä on positiivista, mutta en odottaisi sellaisia…(nyt näillä tiedoilla)

Ehkä ymmärrys tuosta 5G vs 4G tulovirrasta pitäisi ymmärtää (jossan oli “heitto” että 5Gssä on rauta 30% ja softa+integrointi 70% ja 4Gssä oli toisinpäin ![]() )

)

jos näin niin pitäisi jossain vaiheessa päästä lähemmäs 20% marginiin

Itselläni on tällä hetkellä käytössä noin 5 sentin sääntö 50 senttiin asti. Eli tästä vuodesta eteenpäin Nokia kykenisi vuosittain nostamaan osakekekohtaista tulosta noin 5 senttiä.

Jos ja kun Nokia tulee saavuttamaan 0,5 euron EPSin vuoteen 2025 mennessä, pitää mittari modifioida. Ovatko uudet versot kehittyneet riittävästi tai ylipäätänsä onko uusia tulolähteitä? Nykyisen liiketoiminnan ja siitä saatavan marginaalin voisi kenties karkeasti ajatella riittävän tuonne 0,50 €:oon saakka. Mutta toki aika menee eteenpäin ja tilanteet muuttuvat, joten asioita pitää kriittisesti tarkastella uudelleen - ja riittävän usein.

Pidän tätä myönteisenä perusskenaariona, jonka saavuttaminen on täysin mahdollinen. Negatiivisessa skenaariossa näkisin että tulostaso ja liikevaihto polkisivat paikoillaan.

Perustelut: 5G rakentamisen huippu on edessä, Nokian marginaali paranee vuosittain eri liiketoimintaryhmissä tuotekehittelyn kautta - ja ei vähiten mobile networksin SoC -kehityksen kautta, Softwaren kehitys kenties suurin kysymysmerkki ja samalla mahdollisuus, Kiinan ja Huawein aseman heikentyminen kasvattaa liikevaihtoa

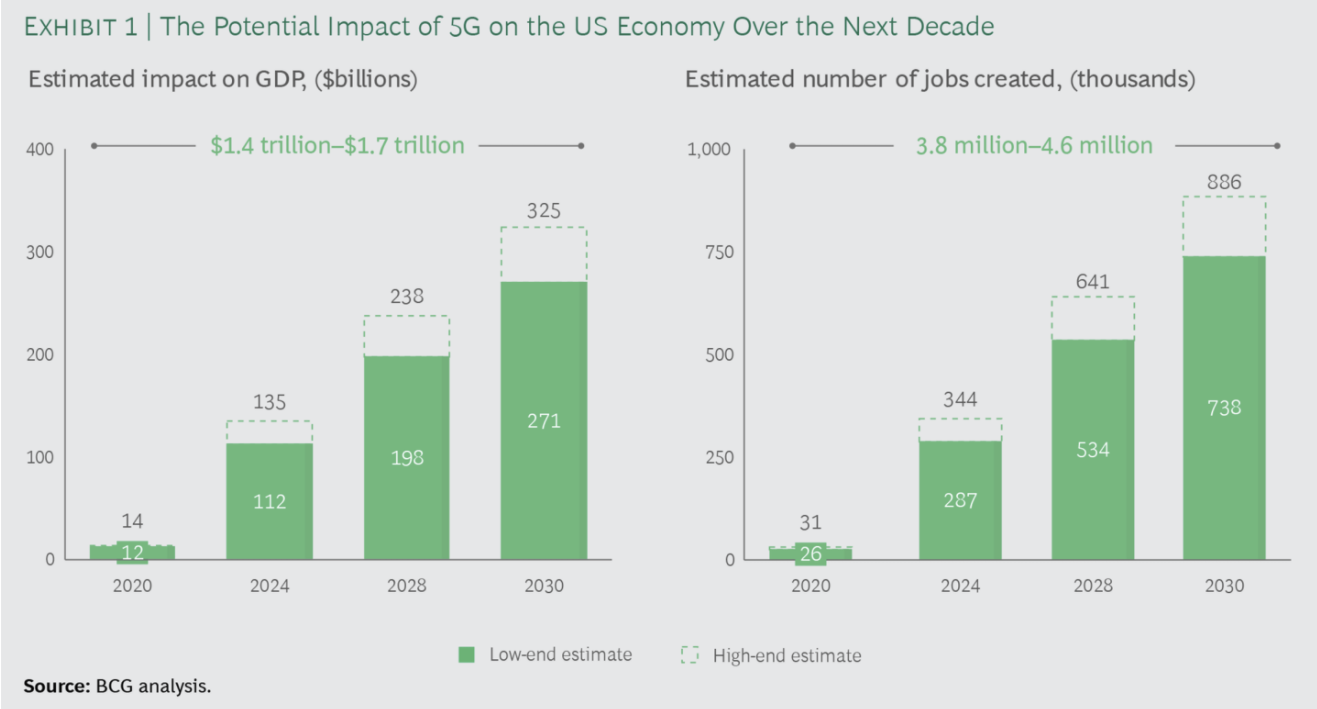

Puolijohdepulaa ja tuotantoketjuongelmia seuratessa tulee väistämättä mieleen mm. Nokian, Ericssonin sekä operaattoreiden tärkeys tulevaisuuden teknologiselle kehitykselle ja talouskasvun jatkumiselle. Tiedotteita ja artikkeleita lukiessa vaikuttaa siltä, että huoli ongelmien kasaantumisesta kyseiselle sektorille on kuitenkin toistaiseksi ollut melko vähäistä.

On mahdollista, että tietoliikenneinfran/-sektorin tärkeys katsotaan prioriteettilistalla niin korkeaksi, että puolijohteiden saatavuus on (ainakin tiettyyn tasoon asti) turvattu. Kuukausien tai jopa vuosien aikatauluviivästykset hidastaisivat koko maailman talouskasvua ja myös lähes kaikkien nopeista tietoliikenneyhteyksistä riippuvaisten yritysten kilpailukykyä ja kehitystä.

Nokian ja Ericssonin strategia, niiden suuret puolijohteiden ostovolyymit, pitkät asiakkuudet sekä kyky ennakoida ja varastoida tärkeitä siruja vaikuttaa onnistuneen kiitettävästi. Alla olevassa Intiaan liittyvässä artikkelissa maalaillaan 3-6 kk myöhästymisiä, jos puolijohdepula ja tuotantoketjuongelmat jatkuvat. Economictimes oli tiedustellut mm. Airtel:ltä, Ericssonilta, Nokialta, Huaweilta ja ZTE:ltä vastinetta puolijohdepulaan liittyen, mutta kukaan ei ollut syyskuussa vastannut. Ericsson mainitsee artikkelin mukaan, että se oli varautunut puolijohdepulaan jo viime vuoden puolella Intiassa. Oletettavasti myös Nokia on varautunut ajoissa, kuten on suurin osa muistakin alan toimijoista.

Kaikki viittaa siihen, että ongelma on väliaikainen ja toistaiseksi hallittavissa ainakin tietoliikennesektorilla, ja pahimpina kärsijöinä ovat etupäässä muut sektorit. Suurimmat saatavuusongelmat ovat esiintyneet mm. autoteollisuudessa, kodin elektroniikassa ja muissa teknisissä tuotteissa, mutta niitä ei luokitella kriittiseksi infraksi.

Sektorin tärkeys tulevalle talouskasvulle on merkittävä USA:ssa seuraavan 10 vuoden aikana. Siinä mielessä alle puolen vuoden viivästykset tuotantoketjuissa ovat toki vain hidasteita, mutta voivat ruokkia negatiivista kierrettä, jos talouskasvu lähtisi muutenkin hiipumaan. Pitäisin hyvinkin todennäköisenä, että koronan jälkeisessä maailmassa, jossa on pulaa tietyistä resursseista, pyritään ne suuntaamaan kokonaiskuvan kannalta kriittisimmille aloille.

Lundmark mainitsi aiemmin, että kasvu olisi ollut kovempaa ilman puolijohdepulaa, joten täysin ilman kasvun hidastumista ei ole selvitty ja potentiaalia olisi ollut puheiden perusteella parempaan. Jos puolijohdepula noustetaan Q3 tuloksen jälkipyykissä liikaa esille ja Nokian kurssi tarjoaisi uuden ylikorostetun lisäyspaikan, niin tartun siihen melko varmasti. Jotenkin kuitenkin arvelen, että puolijohdepula on ollut toistaiseksi Nokialle vain nopeamman kasvun hidaste.

Artikkelissa tiivistetään mitä toimenpiteitä eri maat ovat tehneet puolijohdepulan ratkaisemiseksi. TSMC tosiaan nostaa sirujen hintaa n. +20%, koska miksipä ei.

Jep, Nokia voi tehdä Nordeat ja siirtää näkymien päivitykset ensi vuoden puolelle. Jos Nokia toteaisi suunnilleen samoin kuin Nordea, sillä olisi mukavan positiivinen vaikutus.

“Nordea on edennyt niin hyvin taloudellisten tavoitteiden saavuttamisessa, että se aikoo esitellä uudet tavoitteet kuluvan vuoden tilinpäätöksen julkistamisen yhteydessä helmikuussa.”

Täälläkin livahtanut ohi tuo softakauppa Chileen

Nokia is selected by GTD Chile for the digitization of its operations - BNamericas?

Tässä liikevaihto- ja marginaaliennuste vuodelle 2023 katsomalla tämän vuoden näkymämuutoksia epälineaarisesti suurentavalla suurennuslasilla. Liikevaihto kasvaisi noin miljardilla eurolla sekä 2022 että 2023 ja marginaali nousisi kahtena vuotena yhteensä saman verran kuin tänä vuonna uskallettiin nostaa. ![]()

![]()

Ei huono skenaario - jotakuinkin sellainen mitä itse uskon millainen tulos tulee olemaan. Keskivälillä otettuna, eli 24,2 miljardin liikevaihdolla ja 14 %:n operatiivisella marginaalilla, olisi oikaistu osakekohtainen tulos n. 0,41 € vuonna 2023.

Samaan aikaan uskon että Nokia jatkaa konservatiivisella linjalla. Riittävän alhaisen ohjauksen antamalla päästään yllättämään markkinat myönteisesti (ohjauksen keskiväli alle todennäköisen lopputuleman). Sen takia heitän itse alle seuraavat ohjaukset:

2022 ohjaus:

Net sales €22,5bn to €23,5bn, operating margin 11% to 13%

2023 ohjaus jotakuinkin:

Net sales €23,5 to €24,5bn, operating margin 12% to 14%

Tosin en usko että ohjauksia tullaan nyt muuttamaan, tai edes kommentoimaan muuten kuin että “2023 ohjaus on niin vasta annettu että on vielä liian aikaista ottaa siihen kantaa”. 2023 ohjausta tullaan muuttamaan vasta aikaisintaan samassa yhteydessä kuin annetaan 2022 ohjaus.

Vielä sen verran, että jos 2023 ohjaus on antamaani korkeampi, on mielestäni aihetta olla hyvin bullish. Tämä sen takia että Nokia jatkanee varovaisten ohjausten linjalla.

tuota tuo sinun oikaistu liiketulos, mistä tuo miljardi katosi, onko se normi, eikö noin 600-650m€/per vuosi olisi verot ja korot ja korkojen korot (24,2*0,14-600)/5640 = 0,49/osake ?

Syyslomaviikolla on melko hiljaista tälläkin foorumilla, joten pitääkseni palstaa jotenkin hengissä jatkan kirjoittelua em. skenaarioista. Muutan mielelläni ennusteet osakkeiden hinnaksi, koska sijoittamisessa yhtiön osakekurssi on ensiarvoisen tärkeä – sillä ostetaan ja myydään.

Jos EPS olisi 0,40€–0,50€ vuosina 2023–2025, Nokian kurssi olisi 6,80€ - 8,5€ Ericssonin nykyisellä P/E-kertoimella 17 kerrottuna. Uskon kurssin yltävän näihin tasoihin enemmin tai myöhemmin. Kuljettava matka saattaa olla myrskyisäkin, jos maailmantalouden synkät ennusteet alkavat toteutua. Silloin palaan näihin omiin uskomusanalyyseihini, jotta osaisin suhtautua järkevällä tavalla syöksylaskuihin.

Liikevoitto ilman kertaeriä 3388

![]() Muut -200 (vuonna 2020 -251)

Muut -200 (vuonna 2020 -251)

![]() Nettorahoituskulut -200 (vuonna 2020 -106)

Nettorahoituskulut -200 (vuonna 2020 -106)

![]() Verot -650 (vuonna 2020, huono vertauskohta -3255)

Verot -650 (vuonna 2020, huono vertauskohta -3255)

Nettotulos ilman keraeriä/ei -ifrs oikaisuja 2338

Jaettuna osakemäärällä, 2338/ 5640 = 0,4145 €

Toki muut, nettorahoituskulut ja verot yhteensä on oletuksia. Yritin katsella/ miettiä suunnilleen niin miten useissa laskelmissa on näkynyt. Verot sarake voisi jatkossa tuottaa positiivista yllätystä q4/2020 kirjauksesta johtuen.

Edit: @ruuki Muut -200m Mitä vilkaisin niin ainakin Inderesin laskelmissa vaikuttaisi olevan erikseen. Ja oli erikseen myös 2020 osalta. Kun ehdin, tarkistan samaisen vielä muiden analyysitahojen laskelmista.