Isot peukut kansalaisaktivismista. On totta, että BofA:n arvioita luetaan tarkkaan, joten ihan turhasta vaikuttamis… tai siis sivistämisyrityksestä ei ole kyse.

Kaverilla on ihan oikeita teemoja, mutta niiden painotukset ja ajoitukset ovat nykytiedon ja -tutkimusten valossa pielessä. Amerikkalaispainotus voi selittää hänen analyysejään, mutta globaalin yrityksen ja markkinan kohdalla ei voi katsoa vain USA:n tilannetta.

Onhan tämä historiallista kun yhtiö antaa positiivisen tulosvaroituksen ja osakekurssi laskee.En ole ennen huomannut isojen yhtiöiden kohdalla.Nokialle voi tämäkin olla mahdollista.Onko viestinnässä tullut jokin virhe vai onko haluttu käsittää vääriin .Toivotaan tänään korjausta ylöspäin.

Eihän nuo P/E -luvut strategisen alansa liiderille aivan venytetyille vaikuta, varsinkin kun käänteen tekemisestä on jo näyttöjä ja nettovelkaa ei ole / nettokassaa on paljon

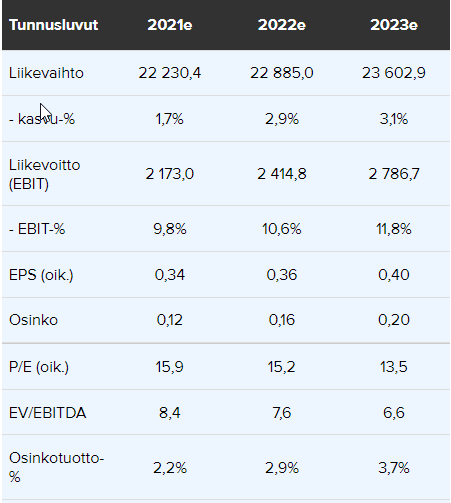

Tunnusluvut Nokia -raportista (timantilla höystetty). Huom tässä EBIT on oikaistu

Tunnusluvut Aamariraportista. Huom tässä EBIT on ilman kertaeriä

Itse en näe sisältöä muuta kuin muutaman rivin verran. Itselle vielä epäselvää toteamus: “useat analyytikot nostivat Nokian osakkeen tavoitehintaa”. Toistaiseksi olen nähnyt vain Inderesin noston, ja epäilemättä myös muita tulee. OP piti näköjään Lisää -suosituksen ja 6,00 €:n tavoitehinnan ennallaan.

OP:n Stenvall toteaa että Nokialle hyväksyttävä arvostus on nyt jämähtänyt 10x EV/EBIT tasolle. Hänen mukaansa kilpailija Ericssonille sallittiin 12x EBIT kerroin, kun RAN -markkina oli voimakkaassa kasvussa. Omana kommenttina täytyy todeta että hyvin todennäköisesti vuonna 2022 RAN -markkinat ovat voimakkaassa kasvussa… USAn operaattorit ovat juuri ilmoitelleet lisäpanostuksista, Eurooppa heräilee ja jne… Eli sieltä olisi tulossa 20 %:n lisä hyväksyttäviin kertoimiin?

Näin sanottiin ainoastaan:

“Muun muassa Inderes, Landesbank ja Morningstar nostivat tavoitehintaansa Nokialle sen jälkeen, kun yhtiö antoi tiistaina positiivisen tulosvaroituksen. Osakkeen keskimääräinen tavoitehinta on Factsetin mukaan 6,13 euroa, kun osakkeen eilinen päätöskurssi oli 5,44 euroa.”

Itse olen miettinyt vähän samaa, että hiukan kryptisesti ilmaistu tämä: ”The company estimates it has benefited from approximately 150bps of one-offs in financial year 2021 to its comparableoperating margin”. Saattaa pistää miettimään, että oliko kyseessä kertaerät vai ei ja sisältyvätkö ne tähän uuteen 12,4-12,6% ohjeistukseen. Asiaahan ovat jo markkinat ja analyytikot pyöritelleet ja vastauskin on selvä, eli ei tätä enää tänään tarvitse siis ruotia. Ihan vaan ääneen pohdin, että ehkä hiukan selkeämmin asian olisi voinut ilmaista. Syy voi myös olla allekirjoittaneen luetun ymmärtämisessä .

Sitten sivuhuomio optioista. Open interest tarkoittaa avoinna olevien sopimusten määrää. Eli jos joku ostaa esim. tuhat callia tietyllä strikellä avatakseen position, lisääntyy open interest tuhannella. Samoin jos joku myy tuhat callia samalla strikellä avatakseen position, lisäntyy open interest tuhannella. Tämän jälkeen open interest on yhteensä 2000. Edit: Position sulkeminen vastaavasti pienentää open interestiä. Lisäksi optioita ostetaan ja myydään osana useamman option strategioita, joiden näkemykset voivat olla long, short tai neutral. Tästä syystä pelkkä open interestin katsominen ei anna välttämättä lisätietoa mihin suuntaan joku veikkaa osakkeen suunnan liikkuvan. Open interest (joka on edellisen kaupankäyntipäivän tilasto) kertoo lähinnä missä optioissa saattaisi olla likviditeettiä, ja siten esim. tiukemmat spreadit.

Kvartaaliosinko taitaa olla vähän sellainen että kun siihen kerran ryhtyy niin paluuta ei ole.

Jenkeissä yleinen malli

osingoista tykkäävien suosima malli

talousjohtajalle kassanhallinnan kannalta helpompi malli

hallitukselle helpompi malli jos tarttiskin tehdä äkkijarrutusta. (olettaen että yhtiökokouksessa haetaan valtuutus sille että kvartaaliosingosta päättää aina hallitus)

Eli oikeastaan ainut mikä Suomessa on hidastanut kvartaaliosingon maksamista on traditio.

Kyllä on aikaisemmin vaikuttanut siltä, että avoimet vastuut, joiden perusteella ”max pain” piste määritetään on ollut hyvä indikaatio mihin kurssi asettuu optioiden erääntyessä. Optioiden asettajat ovat tyypillisesti isoja instituutioita, joilla on resursseja manipuloida kursseja.

En väitä, että nyt NOKIA olisi menossa max pain pisteeseen 5$, mutta 7$:ssa on paljon avoimia vastuita eikä kurssin nousu sen yli ole näiden optioiden asettajien intressissä.

Understanding Max Pain

Max pain is a term used to describe a somewhat controversial theory called Maximum Pain Theory, which states that there will be a maximum loss to investors who buy and hold option contacts until the expiration date. There are two assumptions for the occurrence.

The first assumption is pegged on price movements, which is due to the legitimate buying and selling of stock options for hedging by traders. During the last days, the index moves towards the strike prices where the option buyer experiences the maximum loss.

The second assumption cites manipulation by option sellers such as large institutions that hedge large positions of their portfolios. Since they are large-sized institutions, they can manipulate the index prices, resulting in no obligation on their part to fulfill the contracts, thus hedging their payouts to buyers.

Alternatively, the strategy intensifies towards an expiration date, with different groups competing based on purchasing power to drive prices toward a more profitable closing price

Kuukausitason kynttilät hahmottavat tilannetta. Pitkä tekninen kuva näyttää kuitenkin hyvälle, vaikka vastuksena 2017 ja 2019 huiput aiheuttavat vahvahkoa vastusta. Luultavasti tämä tulee ylittää voimalla = isolla vaihdolla, muuten parametrit on asetettu myymään. Itse oletin että eilinen uutinen olisi jo laukaissut tuon kyseisen liikkeen, mutta näin ei kuitenkaan käynyt.

Edit: Pitkässä trendissä tuki tammikuussa noin @ 5,32 € (laskeva linja joka breikattu joulukuussa). Optioita(kin) ajatellen kyseinen taso on dollareissa päivän valuutalla noin 6,05 USD.

Edit2:

Btw. Ericssonin mahdollista breikkausta kannattaa pitää silmällä.

Max pain on kieltämättä ollut aika hyvä “kristallipallo” Nokian kohdalla. Tämä oikeastaan uutisista riippumatta. Optimaalinen max pain arvo, kuten $6.00 eliminoi kaikki kyseisellä tasolla olevat callet ja putit. Toisaalta joskus kurssi voi jäädä ylikin, jolloin joudutaan hieman kaivamaan kuvetta sijoittajille. Isoilla pelureilla on mahdollisuus myydä omia osakkeitaan tai vielä kätevämpää on shortata, jolloin osakkeita ei tarvitse edes ostaa ja voitonteko on sitä myöten helpompaa. Tarvitaan ainoastaan riittävästi likviditeettiä ja sitähän isoilla pelureilla on. Aina tämä ei toki kannata, jos ostolaidalla on riittävästi kysyntää.

Seuraavat max pain -arvot ennen osaria:

14.1. = $6.00

21.1. = $5.00

28.1. = $6.50

21.1. on volyymiltaan aivan poikkeuksellinen meemi -huumassa avatuista positioista johtuen. Se voi vaikuttaa tai olla vaikuttamatta kurssiliikkeisiin

Jos pitkän tähtäimen holdarina luulee näillä olevan vaikutusta, niin hyviä ostopaikkoja voi kytistellä erityisesti instikoiden dumpatessa osaketta. Pidemmällä tähtäimellä en itse usko näillä olevan merkitystä, koska positioita avataan usein vain seuraavien kuukausien päähän ja firman liiketoiminta määrittää arvostuksen.

Handelsbanken Aamupala: "Havaintoja markkinoilta

Pörssit päätyivät Euroopassa poukkoilevan päivän päätteeksi noin prosentin nousuun, kun sijoittajat intoutuivat ostamaan laskeneita teknologiaosakkeita. Suomessa OMXH päätyi 0,7 % koholle. Indeksin suurempien yhtiöiden joukossa vahvimpia olivat Outokumpu (+4,4 %), Qt Group (+2 %) ja Wärtsilä (+1,5 %). Nokia ja Huhtamäki olivat päivän harvoja laskijaosakkeita. "Näistä kahdesta Nokia antoi positiivisen tulosvaroituksen Ehkä kurssinousu tulee viiveellä

Talouselämä: Analyytikot pitävät Nokian osaketta yhä houkuttelevampana, tavoitehintoja rukattiin – ”Arvostus näyttää hyvin maltilliselta”

Yksi nosto maksumuurin takaa:

“Nordean mukaan kertaluontoisten erien vuoksi viime vuoden kannattavuuslukuun ei kannata nojata liikaa. Tämän vuoden ohjeistus näyttää kuitenkin Nordean mukaan yllättävän aggressiiviselta. Yhtiö näkee Nokian houkuttelevana kohteena hyvien näkymien ja huomattavan arvostusalennuksen vuoksi. Komponenttipulan helpottaminen voi Nordean mukaan jättää vielä parannusvaraa kuluvan vuoden ohjeistukseen. Nordea piti osta-suosituksensa ja 6,50 euron tavoitehinnan ennallaan.”