Juu, mä olen myös huomannut sen vastustavan käytännössä lähes ihan mitä tahansa patentinhaltijan oikeuksia, kaikki vaatimukset tuntuvat hänen mielestään olevan ylimitoitettuja.

Kun Foss-patentitsin juttuja tänne postataan jatkuvasti, niin olisi kiva tietää mikä on Florianin hit-rate väitteissään. Onko oikeuden päätökset noudattaneet hänen näkemyksiään ja ennusteitaan millaisella osumatarkkuudella? Onko se 10 %, 50 % vai 75 % antaisi jotain osviittaa millaisella vakavuudella noihin nälemyksiin kannattaa tutustua.

Arschlingen on oikeastaan aika pelle, netissä on jossain sivu (en nyt muista missä minulla on se kirjanmerkitty) jossa oli todistusaineistoa siitä että ottaa rahaa yritykseltä ja puhui sitten yrityksen puolesta( paskaakin) eli ihan palkattava trolli käytännössä

JuvePatents ollut vähän paremmin puolueetonta tekstiä

Arschlinegillä on myös joku chippi Nokiaa vastaan, joku historia siinäkin oli…jatkuva patenttitrolliksi ja failed mobile handset firmaksi kutsuva…

+blokkasi minut twitterissä kun kysyin kiinalaisten ja autoteollisuuden ruskeista kuorista totuus kirpaisee??

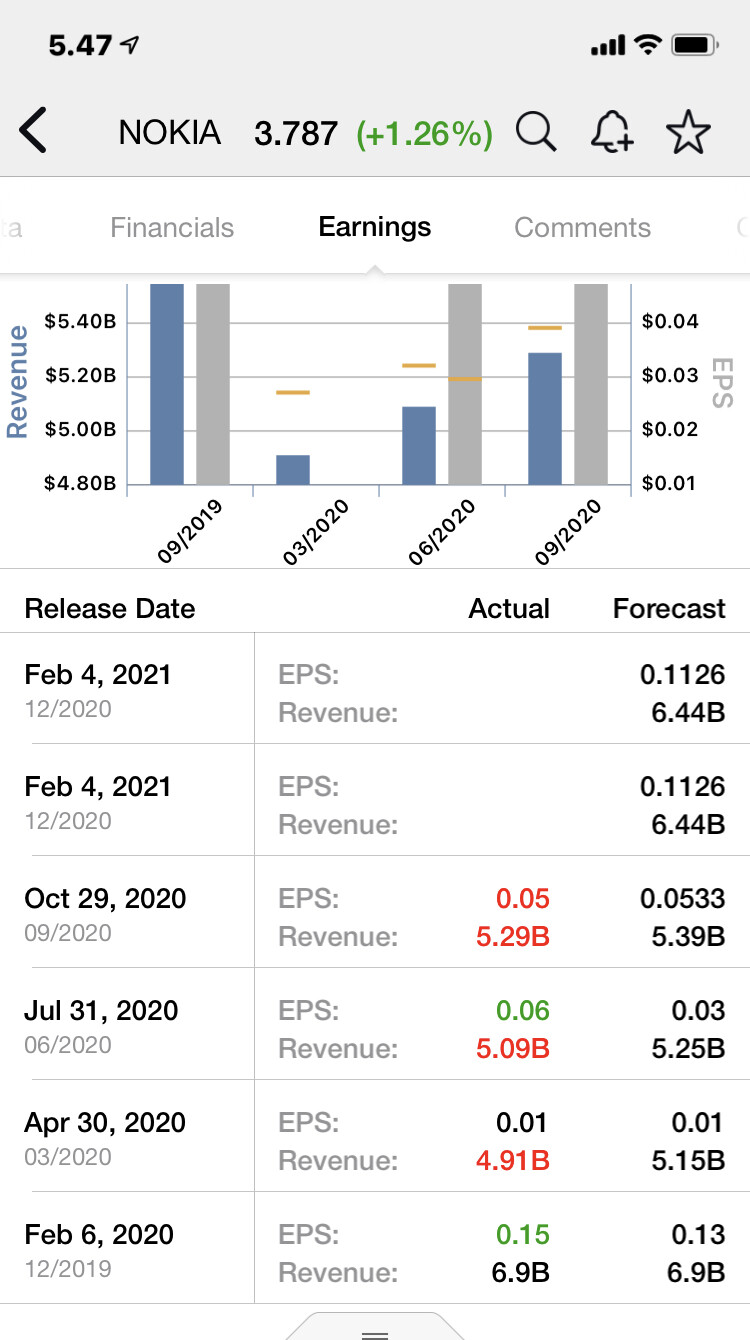

Thanks, mahtaako raportoidusta Epsistä olla ohjausta ja kuinka paljon sijoittajat ja analyytikot yleensäkin katsovat sitä? Siinähän voisi vaikka tulla pieni positivinen yllätys. Odotukset ovat ilmeisesti 0,07€.

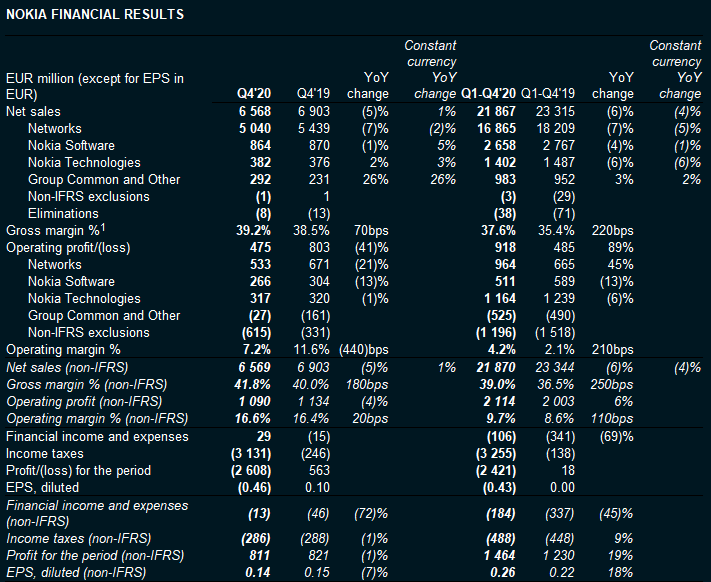

Hieman itseasiassa vaikeaa sanoa kuinka paljon kukakin tuijottaa oikaistuun ja raportoituun. Oma tuntuma että jenkeissä tuijotettu enemmän raportoituun kuin täällä. Mutta onhan noissa vahva korrelaatio. Nykyisellään karkeasti per kvartaali ei-ifrs oikaisut vievät 200 M pois. Luku kuitenkin pienenee vuosittain (2021 voi olla poikkeus rakennemuutoksen takia), ja toki nyt raportointitapa tulee muuttumaan.

Päivällä luin jostain että Nokiaa olisi shortattu 13,6% likkeellä olevista osakkeista eilen 2.2.2021. Valitettavasti olen tänään lukenut talousasiaa “sadalta” eri foorumilta, lehdistä ja keskusteluista että en enää muista missä luku oli mainittu…

Kuka tuon liikkeellä olevien osakkeiden määrän tietää? Eikös se vaihtele jossain määrin koko ajan, ja varsinkin nyt, kun vaihto on ollut todella massiivista.

5% year-on-year decrease in reported net sales in Q4, primarily due to Mobile Access, as declines in network deployment and planning services were partially offset by growth in radio access products

1% growth in constant currency net sales in Q4

Continued improvements in our Mobile Access portfolio; strengthening roadmaps, reducing product costs and improving product performance; commitment to invest in R&D to drive product leadership

Increase in Mobile Access gross margin in Q4, primarily driven by improved 5G gross margin, partially offset by a project-related loss provision

Positive operating profit, on a reported basis, in Q4 and full year 2020

Non-IFRS operating profit in Q4 benefited by approximately EUR 250 million, due to the timing of revenue recognition and a net positive fluctuation in Nokia’s venture fund investments

Strong free cash flow in Q4 and full year 2020 benefited from an early customer payment of approximately EUR 0.5 billion, which was expected in Q1 2021

Derecognized EUR 2.9 billion of Finnish deferred tax assets, which are not lost

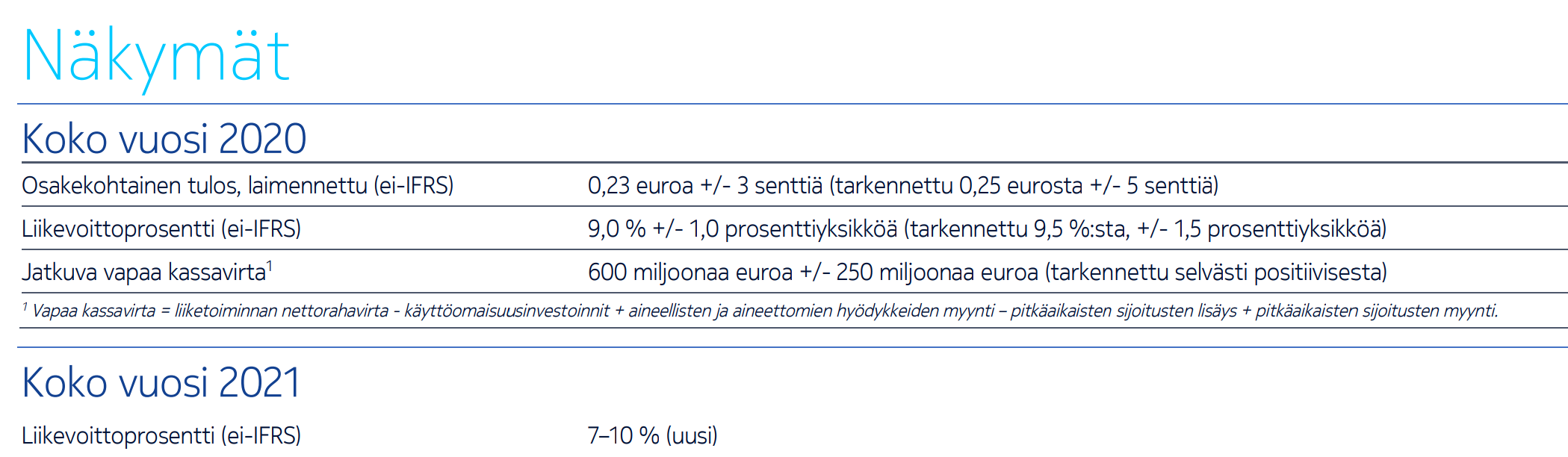

Reiterated outlook for 2021 comparable operating margin of 7-10% and provided new outlook for net sales and free cash flow

Board does not propose a dividend or dividend authorization for the financial year 2020

• Nokia Q4 sales EUR 6,568 million vs. estimate EUR 6,448 million. • Q4 EBIT margin 7.2% • Q4 adjusted EBIT EUR 1,090 million vs. estimate EUR 952 million • Q4 adjusted EBIT margin 16.6% • Q4 EPS EUR -0.46 vs. estimate EUR 0.07 • Q4 adjusted EPS EUR 0.14 • Outlook FY capex EUR 700 million • Sees 2021 sales EUR 20.6 billion to EUR 21.8 billion

Jotkut negistelee että harmittaa kun kurssi nousi jo eikä tuloksella ole positiivista vaikutusta kurssiin. Väittäisin että kurssi pompahtaa tänään reilusti tästä huolimatta, tuo reddit NOKittelu on vain lisäbuusti.

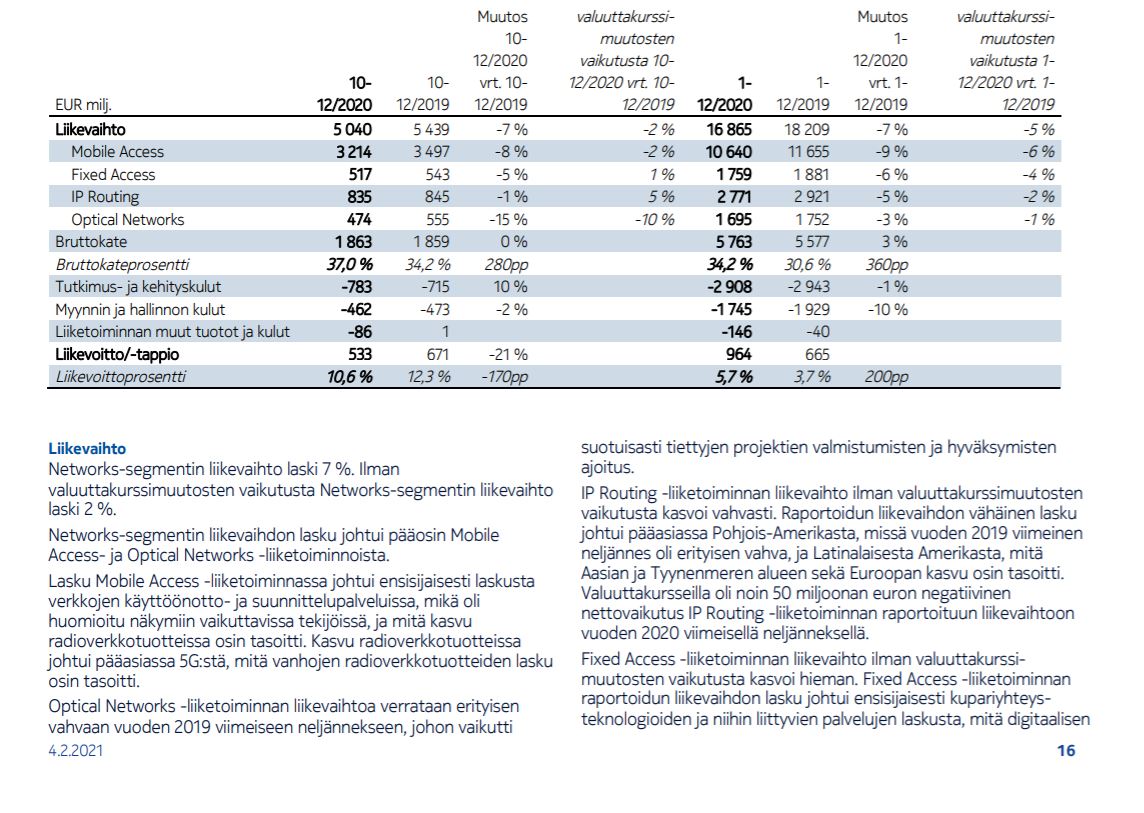

Reefsharkin SoC toimitusosuus on jo 43 %. Etenee siis odotuksia nopeammin.

ReefShark-toimitusten kasvu laski osaltaan tuotekustannuksia ja paransi 5G-tuotteiden bruttokateprosenttia. Ylitimme 35 % toimitustavoitteemme ReefShark-tuotteissa ja pääsimme vuoden loppuun mennessä 43 % toimitusosuuteen. Uskon, että saavutamme 70 % osuuden vuoden 2021 loppuun mennessä.

Kiinan lisäksi Latinalainen Amerikka pakittanut aika pahasti, mutta markkina tosin aika pieni. P-Amerikkaa lukuunottamatta liikevaihto laskenut jokaisella markkinalla Q4:n aikana.

Edit. ei-IFRS-oikaisut nousivat taas sinne 0,6 mrd.

0,5miljardin maksu 1ltä asiakkaalta kohdistui Q4:lle, odottivat Q1:lle, pelottaa Q1n onko se sittenkin heikko taas… (alempana tästä enemmän, olikin etukäteinen kassa suoritus, kohdistuisiko Q1 tulokseen kuitenkin ?)