Nokian isolla asiakkaalla hyvin uusia liittymiä, AT&T lisäsi markkinaosuutta ja nosti tulosennusteita 2023.

AT&T Inc. raised its outlook for profit and wireless rev-enue as the telecommuni-cations giant continued to add more subscribers in the third quarter.

The company on Thursday said that for the recently ended period, it added 708,000 postpaid phone connections, the metric for monthly phone service customers that investors use to gauge a cellphone carrier’s core growth. For the third consecutive quarter, the tally handily topped projections of Wall Street analysts, who had been expecting 552,300 connections in the third quarter.

Miten on, nostaako Nokia osinkoa ensi vuonna? Luulisi, että ensi vuonna olisi jo mahdollisuus maksaa huomattavasti parempaa osinkoa kuin tänä vuonna on maksettu.

Onhan tuo kassa aika vahva 4.7mrd€ nyt ja hurjahko Q4n tulossa, jos askelmerkit pitää, nyt ehkä tuo omien ostojen lisääminen olisi paikallaan, toivottavasti ilmoitetaan patenttidiilien yhteydessä lähiviikkoina

tulevaisuus on kovasti musta näillä Eurooppalaisilla 5G jäteillä, joista toinen vielä merkittävä kiinteän verkon ICT -talo

Erkkiä vaihdettu aika paljon enemmän, onko enemmän ostajia liikkeellä vai myyjiä, heillä vielä se potentiaalinen sakkokin tulossa, nettokassa aika pieni, nyt vain 1.2b€

Net cash on September 30, 2022, was SEK 13.4 b. compared with SEK 70.3 b. on June 30, 2022.

Atte Riikola:

"Pohjois-Amerikassa myynti voi hidastua, ja yksi kasvumarkkinoista on Intia, jossa katerakenne on huonompi kuin Pohjois-Amerikassa. Intiassa pitää olla tehokas, jotta saa tehtyä järkevää tulosmarginaalia.”

Tuleekohan kustannusetua siitä, että Nokialla on tehtaita Intiassa - made in India.?

Nokia-päivän tunnelma on tänään pörssin puolella ollut synkeä ja osake oli tätä kirjoittaessa noin 7 %:n laskussa. Vaikka Q3-tulos jäi hieman analyytikoiden konsensusodotuksesta, otti Nokian tuloskäänne ja strategian toteuttaminen neljänneksellä askelia oikeaan suuntaan. Arviomme mukaan keskeiset huolet markkinoilla liittyvät nyt Nokian aiemmin hyvin vakaana pidettyjen patenttilisenssitulojen ympärille nousseeseen epävarmuuteen sekä kuumimman 5G-syklin taittumiseen hyväkatteisella Pohjois-Amerikan markkinalla.

Kun yhden epävarmuustekijän Nokia taklaa, markkinat nostaa uusia esille Patenttilisenssituloista en olisi kauhean huolissani, itse uskon että niissä kysymys on vain ajoituksesta eli milloin raha tulee Nokialle kuin siitä että tuleeko niitä. Ja tarkempaa tietoa ei ole, mutta en juurikaan näe ajureita patenttitulojen pienentymiselle. Toki jos nämä väännöt alkaisivat kääntyä negatiiviseksi, niin sehän olisi merkki tästä.

Tuo 5G-syklin taittuminen P-Amerikassa pitää paikkansa ja tilalle tulee isosti Intiaa → Tämä on kyllä relevantti kysymys, että jääkö viivan alle tarpeeksi. Nokian täytyy pystyä myös siis tehokkuuteen isojen massojen käsittelyssä kun siirrytään hyväkatteiselta markkinalta kohti pienemmän katteiden markkinoita. Mutta ainakaan yhtiö itse ei näyttäisi olevan tästä huolissaan, ainakaan vielä?

Hyvin Nokialla menee, mutta tuntuu, että ei tästä koskaan saa suurta tuottoa kun markkinat koskaan arvosta tätä tarpeeksi isosti Omien ostot ja huikea osinko sitten taskuun…

Molemmat asiat - patenttitulojen viivästyminen ja USA:n rakentamisboomin hiipuminen tiedettiin etukäteen. Nämä on kaivamalla kaivettuja tekosyitä. Jostain syystä osakkeen ei vain anneta nousta. Joku tästä varmaankin hyötyy tai pyrkii hyötymään. Ihmetyttää tuo pieni vaihto tällaisen laskun jälkeen. Omistajat ei haluaisi myydä näillä hinnoilla… ostajat jostain syystä puuttuu? Eriksonilla ei mennyt niin hyvin ja laskuun löytyy paremmin syytä - jostain syystä Nokian kurssi seuraa Eriksonia, eikä pääse irti.

Olihan se odotettavaa aiempaan nähden, ettei Nokian anneta nousta ja kurssi heiluu indeksin mukana, mutta tällainen lasku ihan hyvän tuloksen jälkeen tuntuu kyllä uskomattomalta.

Nokian myynti kasvoi mukavasti (6%) ja niin MN kuin NI -divisioonissa myös liikevoittomarginaali. Jos katsomme esitystä (s. 4), huomaamme, että koko Nokian liikevoittomarginaali on kasvussa, jos jätetään pois Nokia Technologies, joka on erikoistapaus, jossa on erittäin epäsäännölliset ennakkomaksut ja sopimuskatkokset, jotka johtavat tilapäiseen riitaan. Hyvin todennäköisesti Nokia Technologiesilla on korkeampi myynti ja katteet myöhemmillä vuosineljänneksillä, kunhan kaksi riitatapausta saadaan ratkaistua. Markkinapsykologiasta ja selkeydestä johtuen kannatan vahvasti Nokian marginaalien seuraamista kahtena eränä: ohjeistettava marginaali (joka ei sisällä lisensointia) ja lisensoinnin seuraamista erillisenä eränä sen erityispiirteiden vuoksi.

Lundmark sanoi odottavansa Nokian kokonaismarkkinoiden kasvavan vuonna 2023 ja Nokian kasvavan tätä nopeammin eli ottavan markkinaosuutta. Bruttokate on alhaisempi, koska myynti kasvaa Intiassa, kun taas myynti hidastuu hieman korkeamman katteen Yhdysvalloissa. Tavoitteena on puolustaa liikevoittomarginaalia mittakaavaetujen kautta Intiassa.

Yritysmyynnin liikevaihto kasvoi upeat 22 % vuotta aiemmasta kiinteillä valuuttakursseilla laskettuna (+32 % raportoitu), ja yksityisten langattomien laitteiden liikevaihto kasvoi merkittävästi. Tämä on erittäin tärkeää, koska tässä pitkän aikavälin kasvupotentiaali on huomattava.

T&K kasvoi 12 % vuotta aiemmasta (luultavasti positiivinen asia), kun taas myynti-, hallinto- ja yleiskustannukset kasvoivat 14 % (ei hyvä). Jälkimmäinen selittyy osittain palkkatarkistusten ajoituksella, joka hänen tänä vuonna tapahtui heinäkuussa viime vuoden lokakuun sijaan .

Kaiken kaikkiaan mielestäni raportti oli hyvä CNS-yksikköä lukuun ottamatta. En näe lisensoinnin laskua erityisen negatiivisena, koska tämä kuuluu pelin henkeen: tuomioistuimet pakottanevat ennemmin tai myöhemmin haluttoman osapuolen lisensoimaan Nokialta jolloin myös saamatta jääneet lisenssimaksut maksetaan. Joten minusta tämän päivän markkinoiden reaktio on epälooginen ja jos markkinoiden romahtamista ei tapahdu, osakekurssin pitäisi nousta varsin pian uudelleen kunhan markkinat tajuavat, että Nokian tilanne on hyvä. Goldman Sachs ja JPMorgan ovat molemmat jo tänään vahvistaneet Nokialle hintatavoitteensa 6,50 euroon.

Tämä. Samaa asiaa olen myös aiemmin täällä ihmetellyt ja siksi olen toivonut itsekkäästi, että joku ostaisi Nokian pois, että saisi monen vuoden sitoutumisen ja seuraamisen päätökseen.

Tosi erikoista, että kun oltiin kuilun partaalla 5g lähdössä, kuten kilpailijan johtaja Nokiasta aikoinaan vihjaili, niin kurssi oli korkeampi, kuin nyt. Nykyinen Pekan ajan suorittaminen on Surin aikaan verrattuna aivan loistavaa, mutta kun mikään ei riitä markkinalle Nokian suorituksissa. Mietin, että minkälaista ja kuinka pitkäkestoista suorittamista tuloksellisesti pitää olla, jotta kurssi edes kävisi kuuden euron yläpuolella. Ei taida 5g sykli tuohon riittää. Vaikka kuinka täällä ansiokkaasti porukka avaa näkymiä ja laskelmia tulevasta sekä menneistä, mutta ei se osakkeenomistajia hyödytä mitään, kurssi vedetään aina alas.

Jollei sitten jossain kohdassa optiotilanne tai jotain muuta saa tilanteen laukeamaan ja poks. Nykytilanteessa analyytikoiden positiivisilla näkemyksillä ei kieltämättä ole oikein mitään merkitystä. Jokin muu asia ohjaa kurssia. Pitäisi vain tutkia teknisestä näkökulmasta, mutta siinäkin kyllä mielestäni tapahtunut paljon ristiriitaisuuksia.

Ehkäpä edelleen jaksan uskoa että lyhyellä aikavälillä kurssia ohjaa mikä lie, mutta pidemmällä aikavälillä sitten tuloksenteko.

Olen ollut Nokian kyydissä Surin ajoista alkaen ja alkaa lähinnä huvittamaan nämä kurssireaktiot. Ja vielä enemmän huvittaa analyytikoiden ja lehdistön selitykset kurssireaktioille. Kuka säikähtää mitä milloin missä. Joopajoo.

Omien ostot on kyllä hyvä juttu. Verotus mielessä loistava homma. Fiksumpaa kuin isot osingot. Kurssien tippuminen väliaikaisesti on vaan kiva kun saa hyvää halvalla. Kuitenkin ymmärrän tuskan, että jos lopulta ei omien ostot tai hyvä yrityksen kehitys nosta kursseja eikä osinkoakaan oikein tule, niin kyllähän se turhauttaa. Sama fiilis kuin jos olisi autiolla saarella taskut täynnä kultaa. Lopulta olisi valmis ne vaihtamaan vaikka hammastahnaan.

Itse taas ottaisin mieluummin mehevät osingot. Omien ostot tuntuu jotenkin turhauttavalta, kun vaikka kuinka niitä ostoja tehdään niin kurssi junnaa paikoillaan ja mitään konkreettista hyötyä sijoittaja ei saa. Ymmärrän toki omien ostojen tarkoituksen ja funktion, mutta jotenkin vain ne osingot maistuis mukavammalta. Väitän myös, että suurin osa kanssa sijoittajista on kanssani samaa mieltä.

Alla on Salkunrakentajan juttu Nokiasta ja sen Q3-tuloksesta. Ei tässä pitäisi olla ketjun aktiivisimmille varsinaisesti mitään uutta, mutta onhan tuo ihan kohtalainen muutamassa minuutissa luettava juttu.

“Nokian yritysasiakasliiketoiminnan liikevaihdon kasvu kiihtyi ja oli 22 prosenttia ilman valuuttakurssimuutosten vaikutusta. Lundmarkin mukaan yritysasiakkaissa on Nokialle kaikkein suurin kasvumahdollisuus.”

"Makrotaloudellinen ja geopoliittinen epävarmuus ovat kasvaneet ja vaikuttavat Nokian toimintaympäristöön myös vuoden 2022 jälkeen.

”Vaikka tämä voi vaikuttaa joidenkin asiakkaidemme investointipäätöksiin, tällä hetkellä odotamme kasvua kohdemarkkinoillamme vuonna 2023 ilman valuuttakurssimuutosten vaikutusta”, Lundmark toteaa."

EDIT: Linkki lisätty myöhemmin, se meinasi ihan unohtua - anteeksi!

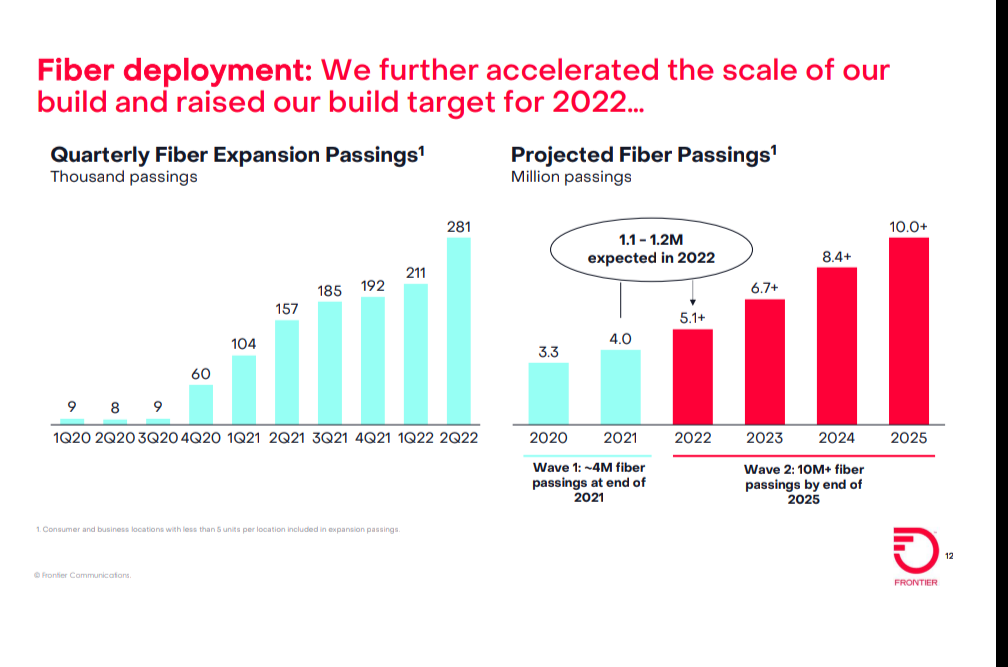

Hiukan tuosta Pohjois-Amerikan investointien hidastumisesta. Se on tosiaan, kuten Lundmark totesi, oletettavaa. T-Mobile on päässyt investoimaan oleellista ja tärkeintä mid-bandia ennen Verizonea ja AT&T: ta ja voisi olettaa että heidän leikkaus tähän vuoteen verrattaessa olisi 10-20 %. Periaatteessa noiden kahden pitäisi jatkaa kovaa vauhtia jotta saavuttaisivat johtajaa mutta ainakin Verizonen osalta on ollut puhetta capex leikkauksista. Samaan aikaan ainakin itse odotan että edelleen kuituinvestoinnit jatkuisivat kohtuullisen kovalla vauhdilla. Ainakin Nokian tärkeä asiakas Frontier Communications on ilmoittanut seuraavaa: “and our strong foundation gives us confidence in accelerating the build even further in 2023”.

Joten vaikka maantieteellistä pudotusta tulisi, vaikuttaisi ettei se iske Nokiaan laajaan portfolion ansiosta ihan niin paljoa kuin Ericssoniin. Langattomien verkkojen osalta pudotus voisi olla keskiarvoisesti ja asiakkuuksista riippuen 10-15 %:n luokkaa.

Intian tulisi suunnilleen paikata täysimääräisesti tuon kyseisen “liikevaihtoaukon” vaikkakin heikommalla katteella. Mutta ei tilanne mielestäni ole kovinkaan dramaattinen. Tänä vuonna negatiiviset kustannusajurit ovat olleet poikkeuksellisen suuria - vaikeaa olisi nähdä niiden jatkuvan enää ensi vuonna. Nokialla on myös edelleen, huomioiden laskutuseron, reefsharkkien SoC tuomaa sisäistä tulosvartta hieman jäljellä. Ja tämä on siis mobilen osalta tilanne. En usko että Nokian marginaalit ovat siellä vielä potentiaalia saavuttaneet tai että marginaali olisi siellä erityisen kovassa paineessa. Analyytikot saattavat hiukan nyt justeerata vuoden 2023 alariviä pienemmäksi - mutta en usko että sille on tarvetta ainakaan Nokian tapauksessa. Vertailukelpoinen 3,3 miljardin liikevoitto on saavutettavissa, ja itse asiassa riippuen millainen on valuuttasuojaustilanne - toivottavasti ei ole suojattu kovin epäedullisella kurssitasolla - enemmänkin on selkeästi tehtävissä. Tämä asia saattaa nyt unohtua analyytikoilla - tänä vuonna tämän tuoma “negatiivinen vaikutus” on Nokialle kohtuullisen suuri.

Ja tästä teknisestä kuvasta hyvin samaa mieltä

Oon jo jonkin aikaa toitottanut että 5,1-5,2 euron taso tulisi ylittää jotta näyttäisi paremmalta myös pidemmän aikavälin osalta.

Ja tästä marketscreenerin kuvaajasta havaitsee hyvin miten analyytikot ovat ainakin eiliseen asti keskimäärin nostaneet tavoitehintaa ja samaan aikaan osakekurssi on edennyt koko vuoden eri suuntaan. Analyytikoiden ja markkinoiden näkemysero on revennyt jo kohtuullisen suureksi.