Nokian kohdalla huono osinko on juuri nyt yksi suurimmista syistä tuloskuntoon ja riskiin nähden erittäin matalalle kurssille. Osingon palauttaminen yli 1%:n vuositasolle, vaikkapa sille “Low Reward” 3,x% tasolle nähtäisiin markkinoilla positiivisena signaalina.

Nokialla tuntuu olevan aina rahalle parempaa käyttöä, kuin jakaa sitä omistajille.

Vaikka olen samaa mieltä, että osinkoa (ja mielestäni ennen kaikkea myös omien ostoja) olisi kasvatettava, en ymmärrä ylläolevaa lausetta. Tuloshan on mikä on osingosta riippumatta ja se jaetaan ulos osinkona tai ollaan jakamatta.

OK nyt selkesi jopa minulle! Ja pääviestisi on harvinaisen selvä: Nokia ei vieläkään arvosta (riittävästi) sijoittajiaan. Hyvä toimari tiedostaisi, että hän ei ole Nokiassa rakentamassa imperiumia tai muuten kuin sivujuonteena pelastamassa maailmaa vaan maksimoimassa sijoittajien tuottoa.

Tämä palsta ei saa olla pelkästään hehkutusfoorumi, vaan Nokiaa on syytä tarkastella kriittisesti kurssitaso mukaan lukien. Fakta on, että Nokia on tuottanut erittäin huonosti viime vuodet, eikä kurssin kasvu ole päätä huimaavaa Lundmarkin yli kahden vuoden kaudellakaan.

Kyllä kun tuota keskustelua lukee arvostuksesta, osingoista ja ensi vuoden vert.kelp helposti jopa >0,50epsistä, niin kyllä pettymys on suuri jos ei sitä vähintään neljännesmiljardia per kvartteri makseta osinkoa (0,04€, lähemmäs 3% alta 5.50€ kurssilla)

Eli kohti uusia pettymyksiä ja 0,03 osinkoa

Eihän tässä mene kuin reilu kk kun osingoista tiedetään, olikos meillä jo äänestys/veikkaus siitä ollut ?

3 centtiähän noin kk sitten veikkailtiin, kun kysymys oli, että mitä Nokia voisi palauttaa omistajille vuonna '23. Itse kysymys oli ehkä vähän huonosti muotoiltu. Nokiahan “voisi” palauttaa vaikka 10 centtiä / kvartaali, sekin olisi vain n. 2,2 mrd / vuosi.

Niin, omien ostot jatkuvat ensi vuonna. Ei sillä 300 miljoonalla ole vaikutusta kurssiin. Ehkä jos ostettaisiin enemmän silloin kun osake on ylimyyty, voitaisiin poulustaa kurssia. Ilmeisesti se ei ole sallittua kumminkaan, vaan pitää ostaa suht’ tasaisesti.

Ericsson (NASDAQ: ERIC) announces that it has agreed with the U.S. Department of Justice (DOJ) and Securities and Exchange Commission (SEC) to extend the term of the Company’s Independent Compliance Monitor for one year, to June 2024.

Ei nyt ole vertailua tarjota, mutta kyllä Juurikki sellaisen aika vasta näki ja paremmin oli Nokian kurssi pärjännyt kuin kilpailijoiden.

Pitää kuitenkin muistaa, että omien ostojen vaikutus per vuosi on näillä määrillä niin pientä, ettei sen vaikutusta voi luotettavasti kurssitasosta päätellä. Sen sijaan tulostuotosta E/P voi. Miksi? Koska firma tekee voittoa sen minkä tekee, eikä siihen yhtään vaikuta moniko on sitä voittoa jakamassa. Omien osto vaan leventää kaikkien muiden osakkeiden siivua kakusta.

Voitko avata, miten luulet “uskottavasti” Nokian pystyvän kertomaan noista marginaaleista “pitkällä” aikavälillä.

Nokia kyllä kertoo nykymän “taivaanrannassa” ja valitsemansa strategian, mutta miten se toteutuu ja millä “marginaaleilla” Minusta se on “ohoon päällä” eli sellaista ei voi esittää.

Nokian osakkeen arvossa näkyy historiasta löytyvä epävarmuus. Lundmarkin aikana tehty muutos tuottaa tulosta, mutta…

Itse olen ollut Nokia sijoittaja kymmeniä vuosia.Hienot pääomamarkkinapäivien diat kyllä vakuuttavat, mutta miinusmerkkisiä muistitäpliä valitettavasti on jäänyt.

Oma näkymä.Nokia on oikealla tiellä, hyviä uutisia tulee.Oletettavasti kilpailukyky on noussut muiden tasolle ja jopa yli. Nokialla on hyvä asema yritystenkin verkoissa.Oletettavasti siellä tehdään jatkossa kasvavaa tulosta.

Osakkeen kurssi nousee sen myötä, kun " viivan alle jää toistuvasti" muutakin kuin “0”, se tulee näkymään myös osinkojen tasossa.

Ei tuo pääomamarkkinoiden kalvoista parane.

Oon aikalailla samaa mieltä kanssasi, puheiden sijaan teot ratkaisevat edelleen, myös jatkossa. Kyllähän Nokialla on pitkien sopimusten ja vahvan tilauskannan ansiosta melko hyvä näkyvyys jopa muutamaksi vuodeksi eteenpäin - ellei jopa hiukan pidemmälle. Samaan aikaan kun patentit muodostavat karkeasti puolet viivan alle jäävästä tuloksesta, aiheuttaa se poikkeuksellisen paljon epävarmuutta sopimusten uusimisen myötä. Muu osa tuloksesta kasvaa edelleen, ja sikäli lupaavaa että Nokia on ikäänkuin indikoinut ettei se muu osa edes ole piikissään vuonna 2023. Tai no tarkalleen on tainnut sanoa tämän liikevaihdon osalta, mutta kyllä se Nokia kykene edelleen kannattavuutta parantamaan.

Ymmärrän Oldfekin näkemystä - yhtiö suorittaa mutta merkittävää arvonnousua ei näy. Vuonna 2023 aikana on sen tultava - jos jää tuhnuksi, vaikeaa nähdä että vuosi 2024 muuttaisi tätä. Edelleen kuitenkin yhtiöön riittää luottoa ja kurssikehitystä kertoimineen on vaikea käsittää. Hyvänä puolena osake on ollut kohtuullisen vahva teknovalinta laskumarkkinaan - nousumarkkinaan tämä yleensä lupailee hyvää. Nousumarkkina, oletko siis jatkumassa.

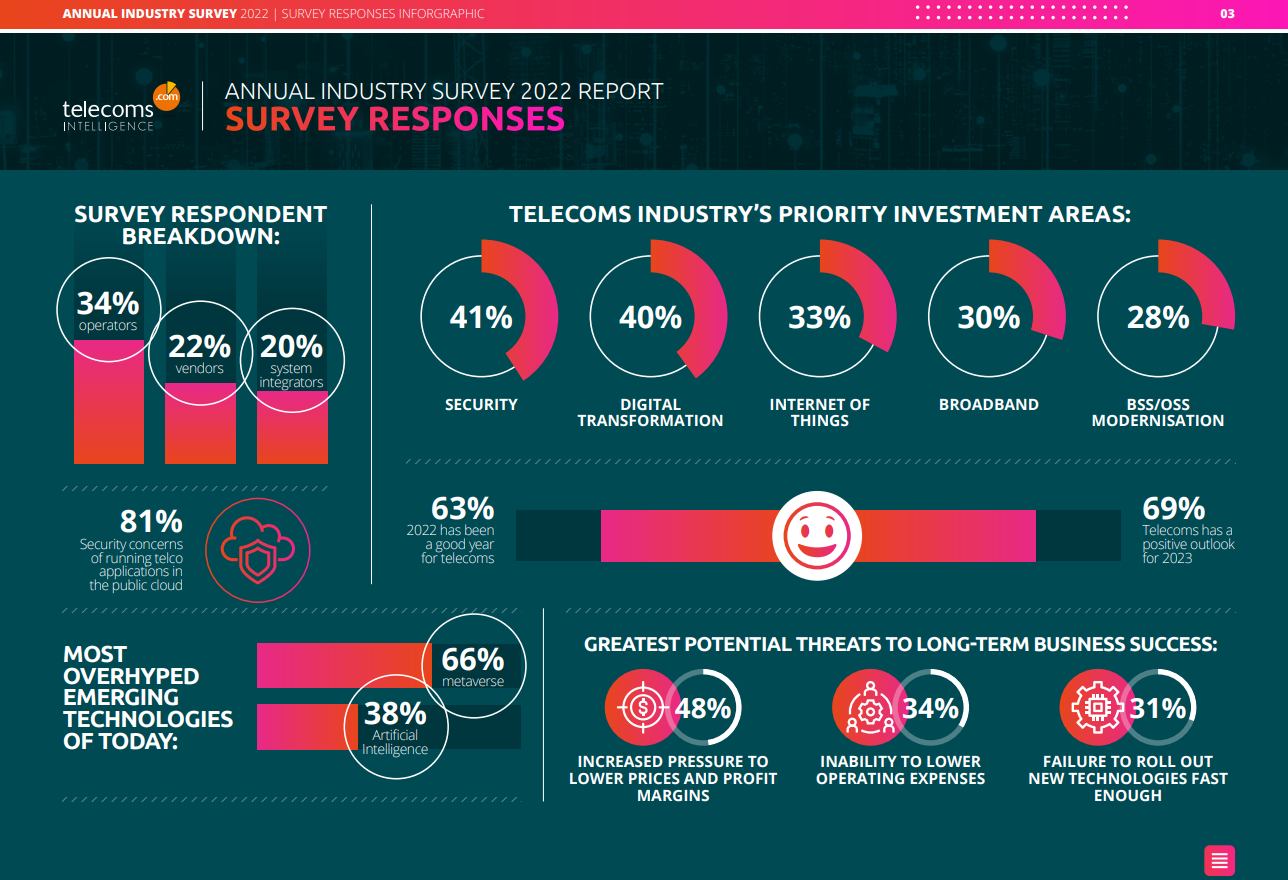

En lukenut vielä koko raporttia, mutta silmiin osui mm. seuraava kohta. Jos joku on mielipiteitäni pelkästä Metaverse-termin käytöstä lukenut, tietää hyvin, että tämä tukee mukavasti väitteitäni. Metaverse on kamalan huono markkinointitermi mielenkiintoisille teknologioille. Nokian pitäisi olla nyt hereillä.->

In terms of emerging services and technologies, Metaverse is identified with 60% as the most hyped emerging technology while more than half of respondents also view it as ‘not commercially interesting’. Meanwhile, the survey reports that more than four in five telecom professionals find video delivery as key for telecom businesses, including a third who consider it ‘top priority’.

Mielestäni pikemminkin hyvin helppo käsittää.

Osinkotaso noin 1.3%. Onko omien ostojen nettovaikutus henkilöstö palkinto-optioiden jälkeen noin 0.5%. Kokonaistuotto omistajille 1.8%.

Esimerkiksi vaikka AT&T, maksaa jotain noin 6% tuoton omistajille.

Nokian osake on suhteettoman korkealla omistajatuottoon peilaten.

FCCN – Technology for Knowledge is the Scientific Computing Unit of the FCT - Foundation for Science and Technology, which aims to contribute to the development of Science, Technology and Knowledge in Portugal, provides high-speed Internet connectivity and IT services to the Portuguese higher education and research system. 600,000 students, researchers and staff can rely on its national education network every day. The agreement includes Nokia’s 1830 Photonic Service Interconnect optical transport and switching solutions, management systems for the dense wavelength division multiplexing (DWDM) network, and design, implementation, and maintenance services.

Nokia submitted the winning bid in an international tender to build a new RCTS optical network as part of the 17 million RCTS100 Project, 13 of which came from the European Regional Development Fund (ERDF).The new DWDM network replaces FCCN’s legacy OADM network with Colorless-Flexgrid (C-F) reconfigurable optical add/drop multiplexers (ROADMs) to enable simple and remote reconfiguration of lightpaths, and increases network capacity by a factor of 10 using 100G/200G wavelengths.