Apple on monella tapaa huono verrokki, kuten varmasti tiedätkin.

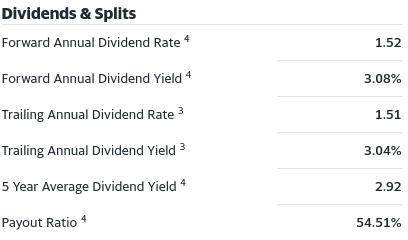

Kirjoitin yläpuolelle toivomukseni Nokian yli 3% vuosittaisesta osingosta, joka on tyypillinen Nokian verrokeille. Viimeksi Nokia maksoi yli 3% osingon vuonna 2018.

Cisco on pääosin B2B-busineksessä ja vaikka onkin kooltaan aivan toista luokkaa, kuin Nokia, se antaa hyvää osviittaa siitä, mitä markkinat odottavat minimissään myös Nokialta.

Ohessa dataa Ciscon osingonmaksusta →

Ongelma Nokian suhteen on nyt se, että se ei ole varsinaisesti kasvuyhtiö, mutta ei maksa myöskään edes kohtuullisia osinkoja pulleasta kassasta huolimatta. Mitä sijoittaja saa Nokiasta historian valossa epärealististen odotusten lisäksi? Miksi siihen kannattaa sijoittaa, kun rahoilleen saa helposti parempaa tuottoa eikä yhtiö näytä olevan edes kiinnostunut sijoittajien palkkiosta?

2018 ja muutama vuosi sitä ennen kurssia kannatteli kohtuullinen osinko. Väitän, että moni taho välttelee edelleen Nokiaa siksi, että se ei ole osoittanut tahtotilaansa palkita omistajiaan pitkäjänteisesti. Enää ei voida vedota hankaliin vuosiin, kun kassassa on miljardeja.

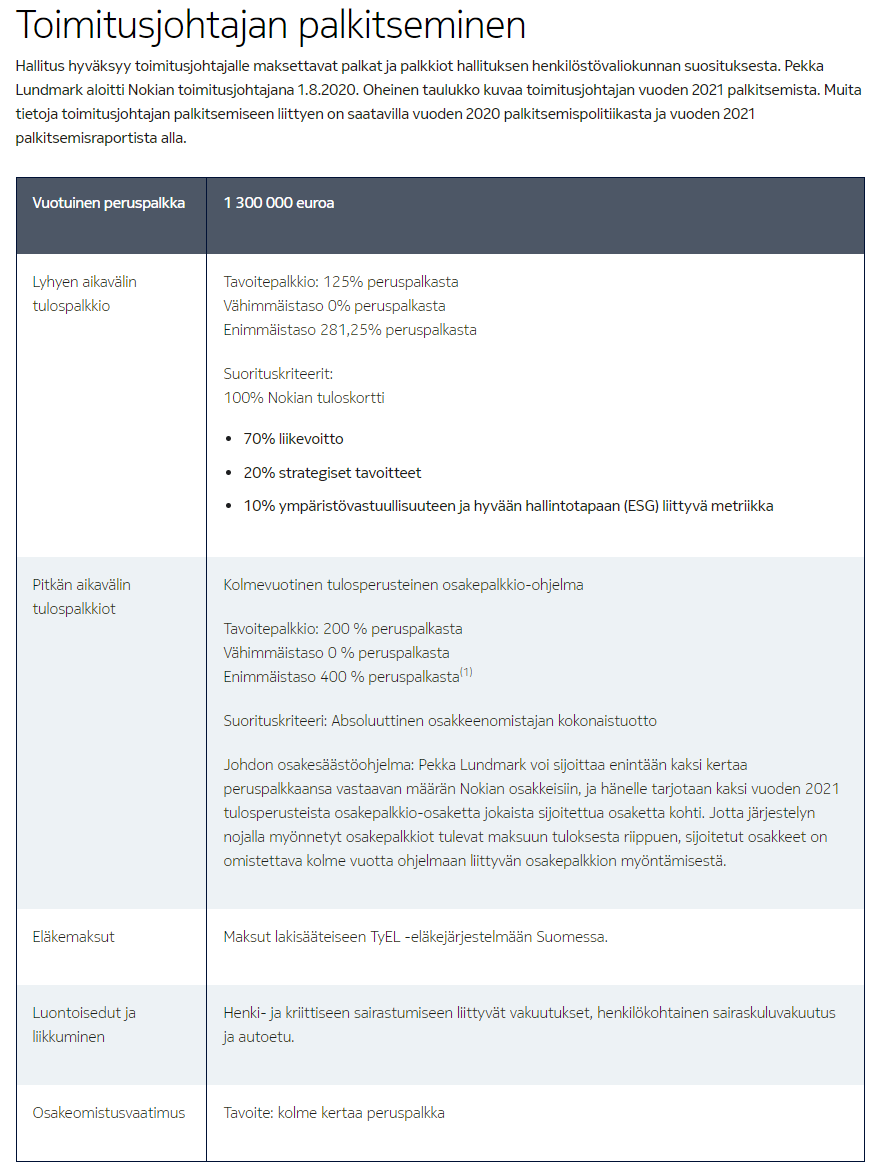

Nokian pitäisi perustaa johdon palkitsemisensa liikevaihdon kasvuun ja oman pääoman tuottoon, niin johan alkaisi varmaan kiinnostaa voitonjako, kun ylimääräisen kapitaalin pitäminen taseessa alkaisi poltella omaa palkkapussia

Itseasiassa kävin kurkistamassa, mitkä ovat tällä hetkellä johdon palkitsemisen mittarit. Pitkän palkkiojärjestelmän mittarina on osakkeenomistajan absoluuttinen kokonaistuotto - sinänsä all-good, koska jos kassan hilloaminen ei ala näkyä osakekurssissa niin alkaa osinkovirta varmaan kilistä, jotta bonukset pelastuu

Tuosta lyhyen aikavälin tuloskortista on vaikea tuolla perusteella sanoa, liikevoittohan sinänsä on ihan OK mittari, mutta myös liikevaihdon kasvua voisi painottaa.

Yksi ongelma Nokian arvostuksen kohdalla on varmasti tämä verkkopuolen syklisyys. Miten näette, missä vaiheessa 5g:stä saatavat tulot huipussaan?

Tämähän nähtiin 4g:een kanssa. Siis se välimenovaihe, jolloin odotettiin 5g:eetä tulevaksi. Kohta odotellaan taas 6g:eetä, ja niin edelleen… Sama kehitys nähtävissä Ericssonissa.

Näettekö että tällä kertaa tilanne on jotenkin toisenlainen? Siis ettei mitään kuoppaa nähtäisi liikevaihdon ja liikevoiton kehityksessä tulevina vuosina näiden “generaatioiden” välissä.

Jep en ole lainkaan erimieltä. Apple on huono esimerkki, mutta toimii argumentoinnissa sen suhteen ettei osinko ole yksinään määrittelevä tekijä. Kuten kirjoititkin yksi tekijä on esimerkiksi se miten liiketoiminta kasvaa.

Nokian osalta itse odotan myös että osinko palautuu ok tasolle, kun siihen on kaikki perusteet. Mutta asia on joka on hautautunut piiloksiin sijoittajien keskuudessa on tulosrivi - kertaluonteisten erien kanssa sekä ilman. Tämä liittyy siihen millaisia kertoimia toimialalle yleisesti hyväksytään, ja tältä osin Nokia ei syystä tai toisesta ole verrokkien tasolla. En näe mitään syytä miksei Nokiaa tulevaisuudessa arvostettaisi kuten toimialan keskimääräistä yritystä.

Mutta tosiaan se tulosrivi ja arvostus.

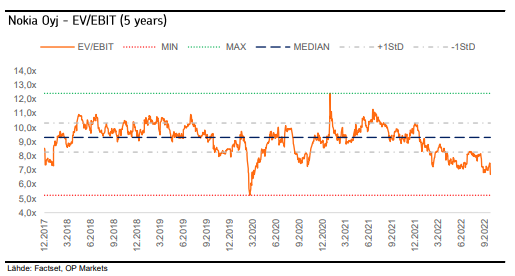

Lainaan OP:n materiaalista tätä kuvaajaa EV/EBITista.

Kuten tiedämme Nokian raportoitu liikevoitto oli ennen 2019 vuotta pitkään negatiivinen, ja yhtiön kassavirta pahasti pakkasella. Liikevoitto ennen kertaeriä kynti noin +2,0 miljardin tasolla. Tänä vuonna odotuksena on liikevoittoa ilman kertaeriä noin +2,8 miljardia ja kertaerien kanssa (raportoitu) noin +2,1 miljardia.

Summa summarum. Osingon kasvattaminen auttaa varmasti arvonmuodostuksessa, mutta samaan aikaan Nokia on käänneyhtiö, jossa käänne on jo tapahtunut. Tätä ei täysimääräisesti hinnoitella, kuten myös yllä oleva EV/EBIT -kerroin paljastaa.

Hyviä kysymyksiä. Oma paras arvaukseni, joka perustuu lähinnä laitevalmistajien asiakastietämykseen perustuviin kuvauksiin sekä yleiseen tietoon markkinasta, on se, että aiempien G:iden kaltaista kuoppaa ei nähdä. En kuitenkaan usko siihen, etteikö kysyntähuipun hiljeneminen näkyisi valmistajien tuloksissa.

Nokian kohdalla täytyy huomioida myös muu business ja mobiiliverkkojenkin osalta privaattiverkkojen nopea kasvu. Itse näen nämä enemmänkin täyttämässä kuoppaa, kuin kasvattamassa kekoa.

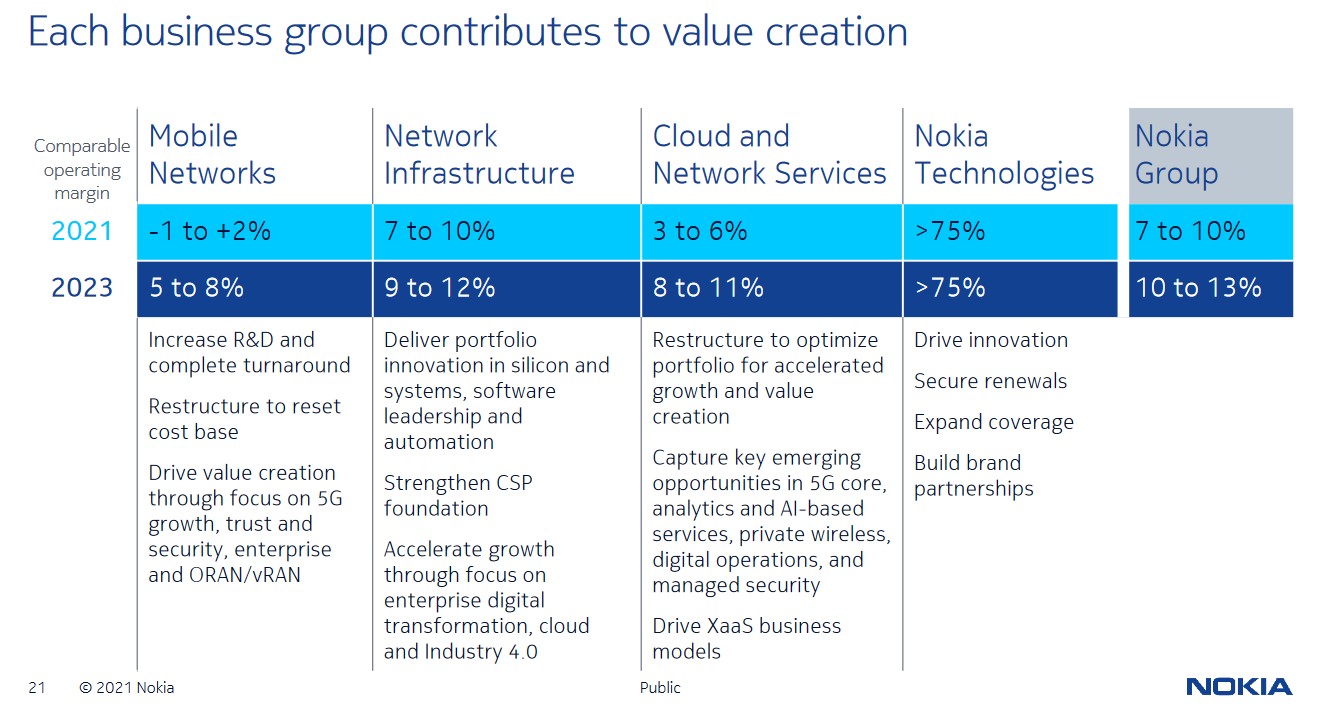

Nämä luvut tulisi päivittää ja ulottaa pitemmälle jaksolle esim. odotuksiin perustuvat 2 vuotta ja tavoitteellisemmat 5 vuotta. Lisäksi Verkkoinfrastruktuurin osalta tulisi avata yksittäisten liiketoimintojen kannattavuus- ja kasvuodotuksia.

Toki Nokia myös nykyään ohjeistaa yli 14 prosentin pitkän aikavälin liikevoittomarginaalia, mutta koska siihen sisältyy myös erikoistapaus, huippukannattava Nokia Technologies, se antaa liian positiivisen kuvan Nokian pärjäämisestä lisensseistä puhdistettuna.

Ainakin siis itse uskon, että jos Nokia yhdistää kohdemarkkinoidensa kasvuodotukset ja omat kasvu- ja kannattavuusodotuksensa sekä tavoitteellisemmat odotukset pitemmälle aikavälille, tämä olisi erittäin positiivista sikäli kuin Nokia itse uskoo merkittävään kasvuun. Faktat ja tavoitteet vain pöydälle niin katsotaan innostuvatko sijoittajat Nokiasta!

Lisenssit on Nokialla eriytetty omaksi liiketoimintayksikökseen, esimerkiksi Ericsonilla ne sisältyvät operatiiviseen liiketoimintayksikköön. Nokian tapa selventää lisenssien merkitystä, kuitenkin tekijänoikeudet ovat oleellinen osa kaikkiaen teknolgia-alojen yritysten toimintaa.

-Patentit on voimassa noin 20vuotta ja usein rojaltit tulee keksinnöistä jotka ei liity paljoakaan niiden haltijan nykybisneksiin, eli ovat usein nykybisnekseen kokonaan liittymättömiä tuloja. Jopa täysin eri kuten Nokia jolla on paljon mm. Bellabsin patentteja joista tulee rojalteja ja jotka ovat ihan muiden sovellusten keksinnöistä jotka ei liity Nokian bisnekseen koskaan lainkaan. Sikäli puoltaa sitä että ne raportoidaan erikseen, Erkillä ne taas liittynee enemmän nykyiseen perusbisnekseen ja siten sopivat nykybisneksen tuloiksi.

Nokialla on paljon arvokkaita patentteja, jotka liittyy ihan nykyliiketoimintaan.

Ericsson teki juuri Applen kanssa arvokkaan diilin 5G patenteissa. Ja puolueettoman tutkimuslaitoksen mukaan Nokian vastaava patenttisalkku on arvokkaampi.

Through the study on Standard Essential Patents, which published in April 2021, the firm concluded that Nokia is leading the ownership of granted patents that the researchers found essential to 5G standards.

Patenttien lukumäärässä kiinalaiset ovat menneet edelle mutta monelta osin niiden katsoja olevan yhtä oleellisia 5G standardien osalta.

Ericsson piti tänään pääomamarkkinapäivän, josta tiivistelmä tiedotteen muodossa löytyy täältä ja kaikki esityskelmut täältä.

En ole ehtinyt päivän esityksiä kuuntelemaan, kun olin kiinni muissa töissä. Tässä kuitenkin katselin juuri päivän kalvot läpi, joista pari nostoa alla.

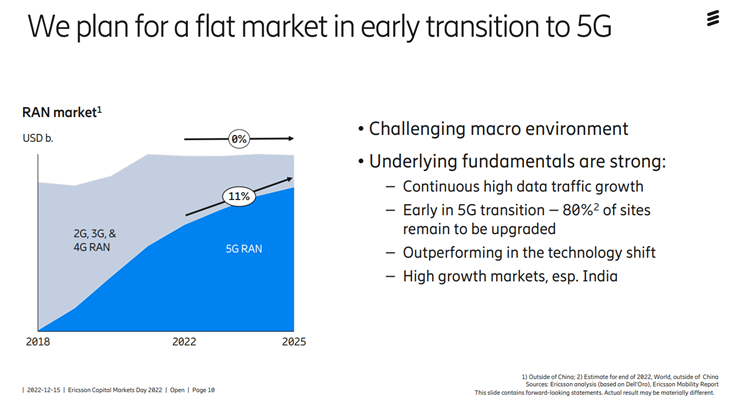

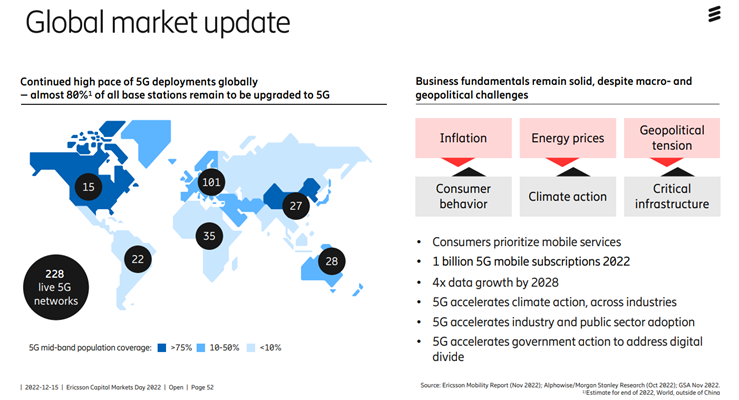

Ericsson odottaa verkkomarkkinan pysyttelevän lähivuosina vakaana, kun kasvavat 5G-investointien vastapainona investoinnit vanhempiin teknologioihin supistuvat. Tältä osin markkinanäkymissä sävy hieman vaisumpi kuin Nokian hetki sitten pitämässä Matkapuhelinverkkojen strategiaesityksessä…

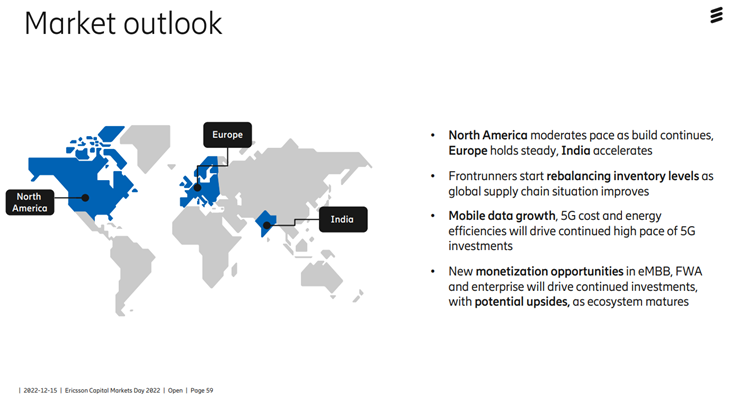

Markkinan lyhyen aikavälin maantieteellisen painopisteen suhteen (Jenkeistä Intiaan) ja tulevaisuuden kasvuajureista (yritysten privaattiverkot) sanoma hyvin samanlaista kuin Nokialla:

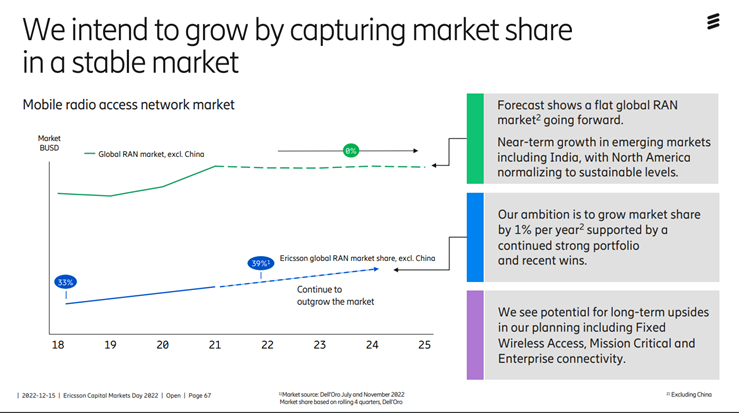

Ericssonilla Nokian tavoin aikomus kasvaa markkinaa nopeammin. Molemmat eivät tätä tavoitetta voi saavuttaa, jos kilpailevat osuuksista toisiltaan. Siten katse suuntaa kiinalaisiin pelureihin, joilta ainakin länsimaissa osuuksia on mahdollisuus napsia geopoliittisen tilanteen varjolla. Tähän mennessä Nokia kommentoinut saaneensa näistä geopoliittisista diileistä itselleen noin 50 %.

CMD ei näyttänyt ainakaan sijoittajia tänään innostavan, kun Ericssonin osake sulki noin 4 %:n laskuun. Toki tänään aika rapsakka laskupäivä muutenkin ja Nokia myös -3,6 %.

Pelkkä osinkotuoton ja omien oston tarkastelu antaa puutteellisen ja väärän kuvan, sillä silloin unohdetaan kokonaan kassan kasvu. Nokiallahan se on näistä kolmesta suurin. Alla osoitetaan, että 1,8 % on laskettu väärin ja oikea tulos onkin 7- 9 %.

Juurikki ei kehoita lähestymään asiaa näiden kolmen tarkastelun kautta, vaan ottamaan askeleen taaksepäin. Näiden kaikkien takaa löytyy tulostuotto.

Juurikki itse on menestynyt varsin hyvin pörssipelissä (YTD plussalla) ihan itse kehittämän KISS -menetelmän (Keep It Simple, Stupid) avulla. Aina kun on ollut mahdollista (= harvoin), Juurikki on testannut, miten pörssistä ja talousasioista vielä Juurikkiakin vähemmän tietävät kannattaisi vietellä asiaa tarkastelemaan.

Johdantona tietysti, että osake tarkoittaa pienen siivun omistusta yhtiöstä jne. Kannattaako ostaa osa tappiota vai voittoa tuottavasta firmasta? Jne. Miten se voiton määrä mitattaisiin? Euroina, mutta myös suhteessa maksettuun hintaan ja suhteessa pörssikurssiin eli hintaan, mikä pitäisi nyt maksaa.

Jos sijoittaisit tonnin johonkin firmaan, niin paljonko sen firman pitäisi tehdä vuodessa voittoa, että kannattaa ottaa riski, että se voi myös tuottaa tappiota. Olisiko sille sijoitettavalle tonnille joku muu turvallisempi sijoituskohde, kuten määräaikaistalletus? Jne.

Otetaan esimerkiksi Nokia, yllätys yllätys. Juurikki tänään osti sitä hintaan 4,527 € ja naureskellen odottaa hinnan olevan huomenna klo 18.30 aika tasan 4,50 € sattuneesta syytä (ks. keskustelu yllä).

Jos siis laitat tonnin Nokian osakkeisiin, niin mitäs sillä saa? Maallikkoa ei kannata hämätä isoilla luvuilla, kuten että osa-omistamasi firma teki vuosi sitten 3 kk aikana 1.9. - 31.12.2021 nettotulosta 682 miljoonaa euroa (M€). Aika paljon! Sen jälkeisinä kolmen kuukauden jaksoina, joita kutsutaan kvarttaaleiksi ja merkitään Q:ksi, oli nettotulos Q1/22 177 M€, Q2/22 467 M€ ja Q3/22 417 M€.

Satojen miljoonien eurojen nettotulot laimenevat, kun osakkeita on miljardeja. Siksi reilumpaa on tarkastella asiaa kunkin osakkeen näkökulmasta. Johdannossa jo todettiin, että kukin osake on omistusosuus pieneen siivuun firmasta. Osakekohtainen nettotulos EPS kertoo, mikä on kunkin osakkeen osuus nettotuloksesta. Vuonna 2017 Nokian EPS oli 0,33 €, vuonna 2018 0,23 €, 2019 0,22 €, 2020 0,25 € ja vuonna 2021 0,37 €. Inderes arvioi vuoden 2022 EPS:n olevan 0,42 €.

Sijoituksen tuoton kannalta pitää tietysti suhteuttaa osakekohtainen nettotulos EPS osakkeesta maksettuun hintaan sekä osakkeen pörssihintaan. Tulostuotto E/P tekee sen. Vuosituotoksi muutettuna Q4/21 nettotuotti 6,64 %, Q1/22 7,55 %, Q2/22 8,71 % ja Q3/22 9,16 %. Kiva nouseva suunta.

Aika kovasti erilaiselta Nokian arvo näyttää yllä esitetyssä Zizzlerin tarkastelussa. On siinä pieni ero, tekeekö osa-omistamasi firma alle 2 % vai 8 - 9 % nettotulosta.

Palataan alkuperäiseen kysymykseen. Miksi pitäisi sijoittaa Nokiaan? Juurikki ei suosittele suuntaan tai toiseen, mutta KISS -menetelmä, joka ei rajoitu yllä olevaan, antaa sentään jossain määrin faktatietoa, johon päätöksensä perustaa.

Yhtiön tuloksenteon tuleva kasvu (eli samalla toisesta näkökulmasta ostotilanteessa myös pörssikurssin tulevaisuuden odotusarvo) yms. ei kuulu KISS -menetelmään. Sen sijaan syventäviin opintoihin kuuluva KISS 2 -menetelmä kylläkin. Turha siis moittia PEG:n, EV/EBIT, nettovelkaisuusasteen yms. puuttumista tässä tarkastelussa.

Johtopäätökset vetää jokainen itse. Sen voi sentään kertoa, että jopa näinkin alkeellisella menetelmällä kuin KISS on eräs Juurikin ystävä YTD plussalla. Moittii, ettei riitä, muttei myöskään halua itse opiskella KISS 2 -menetelmää.

Tämän keskusteluketjun otsikko on “Nokia sijoituskohteena”. Ennen kuin liputat tämän viestin, mieti miten hankalaa se on, kun samoilla kriteereillä joudut liputtamaan 99 % viesteistä.

Ymmärrätkö nyt oikein mitä P/E tarkoittaa, vai mikä on pointtisi? P/E tarkoittaa karkeasti ottaen (tässä Juurikki on hyvä) sitä, että niin monessa vuodessa firma tuplaa siihen sijoittamasi rahat, tietysti nimellisarvoisena esim. inflaatio huomioon ottamatta.

Juuri tästä syystä olisi syytä siirtyä P/E-luvusta sen käänteislukuun E/P eli tulostuottoon. Se tulkitaan siten, että näin paljon se osa-omistamasi firma tekee nettovuosituottoa. Karkea yleistys, mutta mitä Juurikilta voi muuta odottaa.

Siis Eriksson tuottaisi näillä lähtöarvoilla (joiden luotettavuus on kehno, kun ei ole avattu, mistä luvuista on laskettu) tulostuottoa 11,8 %. Vertailun vuoksi taulukon muut luvut tarkoittavat esim. tulostuottoja Nokia 7,0 % (P/E 14+) Microsoft 3,7 % (P/E 27-) ja Ciena 2,1 % (P/E 48+).

Ok ja sori. Taas Juurikki ymmärsi väärin, mutta sai sentään sanottua jotain, joka olisi pitänyt sanoa jo pitkän aikaa sitten.

Unohtui muuten viestissä tarkastella Nokian julkisia P/E-lukuja eri lähteissä. Aika isoja vaihteluita 10 - 14. Tästä syystä Juurikki on ehdotellut, että entä jos edes Inderes tekisi toiminnon, jossa kunkin tunnusluvun päälle hiiren vieminen kertoisi, mistä luvuista se on laskettu. Helppo toteuttaa, kun jokainen tunnusluku perustuu näihin lukuihin. Kysymys on vain siitä, halutaanko ne julkistaa.

Täytyy nyt myös julkisesti kertoa, mikä kiireen takia jäi aiemmin sanomatta vastauksena viestiin. Teknisesti tarkastellen Nokian P/E tai tulostuotto E/P eli nettotuloksen ja pörssihinnan suhde ei riipu siitä, miten paljon Nokia lihottaa muutenkin ylisuurta kassaansa. Siihen on ihan eri mittarit.

Ex-pienyrittäjä Juurikki voisi, muttei ole aikaa, kertoa mikä ero on tuloslaskelmalla ja taseella. Joku muu osaa kertoa paremmin. Oppilaitosten opet?

Ja Nokian viestinnältä voisi toivoa, että tulisivat ihan itsekin tänne keskustelemaan. Ehkä hän on jo täällä? Ei Juurikki ainakaan. Juurikilla ei edes ole Nokia-lippistä, joka pitää laittaa väärinpäin, kun tänne kirjoittelee. Olisiko kolmen vuosikymmenen oikeustaistot jenkeissä vienyt halut noudattaa demokraattiseen maailmaan liittyvää avoimuutta. Oho, nyt unohtui kysymysmerkki.

Nonniis, arvosijoittajakin on varovaisen innostunut nimenomaan nykyisessä taloustilanteessa. Tosin hänenkin suunnataan kuuluu vielä Nokian historian painolasti.

Heikkilä hakisi nyt enemmän sellaisia yhtiöitä, jotka myyvät b-to-b-tyyppisesti yritykseltä yritykselle ja ovat mukana isossa vihreässä siirtymässä pitkällä aikavälillä.

Heikkilä mainitsee vahvalla taseella toimivan Nokian, joka ”toivottavasti tulee pärjäämään pitkästä aikaa vähän toisella tapaa kuin mitä historia kertoo”.

Muita nostoja: Asiantuntijat nostavat esiin muun muassa UPM:n, Wärtsilän ja Nordean.