ehkä se on tuo kombinaatio, pidempi juoksuaika (jossain lööpissä oli 8,5v 500m SLB laina), ja pienempi määrä, tällöin toki putoaisi esim 1,5miljardilla (+preemiot) nettokassa jos otetaan vaan tuo ao

Edit: tähänkin olisi pitänyt lukea tuota ilmoitusta, siellähän ostot cäpätty 700m€ (prio 1 on tuo vuoden päätä erääntyvä) tulokset selviää myöhemmin ja uutta otetaan Sustainability linked bondin avulla, tietoja 500-700m€ versiosta 8,5v päähän

En tiedä kyllä juurikaan bondeista, mutta uusi ja tuore vastuullisuus strategia, josta oli ylempänä, tähtää yrityksen osalta edullisempaan rahan hintaan ja rahoittajilla taas parempaan vihreään osuuteen kokonaisluottokannasta, siis winwin.

Olisiko siis looginen ja fiksu liike, jolla vaihdetaan tavaraa tuoreempaan ja parempaan, uusien ilmastositoumusten nojalla ja jotka kiinnostavat osapuolia eri lailla?

Ehkä nimenomaan tuo, että lainat on saatu ostettua halvalla pois, kun korkotaso on noussut.

Ja ehkä on saatavissa edelleen halpaa kuponkiakorkoa EU:n tai jonkun muun tahon takaamana.

Takaraivossa on muistikuva nostamattomista EU lainoista, liittyen ehkä EIB:hen tai 5G kehityslainoihin tms.

Tuossakin jotain nostamattomia krediittejä, en joutanu nyt tarkemmin katsomaan.

Onkohan Nokia varannut ison kassan velkojen maksuun / uudelleen järjestelyyn.

Omasta puolesta totean, että tämä vaikuttaa olevan “fiksu” veto, jos rahoituskulut tällä manööverillä mahdollisesti laskee nousevien korkojen aikakaudella…

The split-rated credit, with ratings of Ba1/BBB–/BBB–, is looking to tap the market at the exact right time, said a syndicate banker.

Ihan en saa minäkään kiinni kuinka edullista tuo voi olla vs nuo 2+% 2mrd lainat jotka ostetaan pois, toki 8.5v vs 1-3v

Tuolla puhutaan paljon korkeammasta

Mutta näyttäisi ettei täysimääräisesti oteta lainaa tilalle

Edit:2mrd 2% ja 2.35% koroilla on reilut 41m€ vuodessa korkokulua, tuo melkein sentti Epsiä, no noin 0.75senttiä, jotain toki tulee takaisin tuosta 500m, ehkä puolet

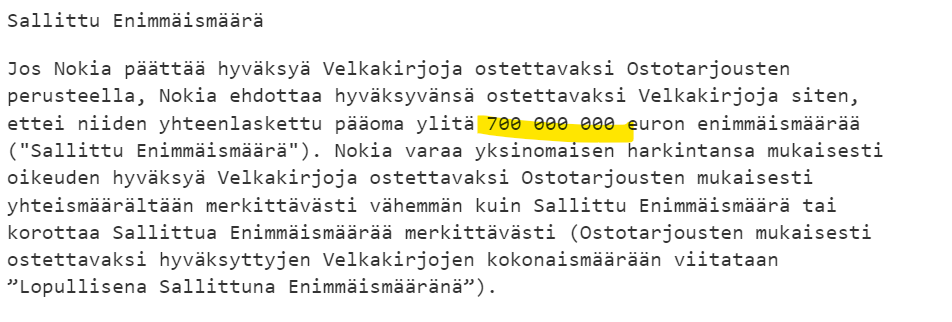

Edit2 : olisi pitänyt tankata tuo tiedote kokonaisuudessaan, siellä näyttää olevan 700m€ cap tuolle velkakirja ostolle/takaisinlunastukselle ja etusija tuolla ensi vuonna erääntyvällä jota 750m€, toki Nokia voi korottaa tai laskea ostamaansa summaa ?

Nythän ei pidä sekoittaa kassaa ja nettokassaa. Minä halusin tietää miten isoon nettokassaan Nokia pyrkii ja mihin se sitä tarvitsee ja miten tehokasta sellainen rahan käyttö on.

Vaikka Nokia maksaisi kaikki velkansa, mikä tilanteesta riippuen on tai ei ole järkevää, niin jäisi nettokassa jäljelle. Eli nettokassa ei muutu velkojen maksusta, jos rahat otetaan bruttokassasta.

Nokian iso ongelma on riittämätön voittomarginaali. Esimerkiksi tänään tuloksensa julkistanut Harvia teki liikevoittomarginaalia n. 20%.

Varmaankin kaikki ovat samaa mieltä siitä, että Nokian tuotteet ovat huomattavasti monimutkaisempia ja kilpailulta suojatumpia (vallihaudat).

En väitä, että Harvia on mitenkään Nokian verrokki, kyseessä vain esimerkki miten kohtuullisen yksinkertaisella tuotteella tehdään parempaa marginaalia, vaikka toisin voisi kuvitella pelkkien lähtötietojen perusteella.

Heikko marginaali vaatimattoman kasvun kanssa tekee todennäköisesti Nokiasta huonosti houkuttelevan sijoitus- ja yritysostokohteen.

Kasvu olisi tärkeää, mutta vielä tärkeämpää olisi saada marginaali ylös. Reilut 10% marginaali viittaa bulkkiteollisuuteen, mitä Nokia ei ole.

Nokian liiketoiminnassa tekniset innovaatiot tuovat sekä mahdollisuuksia että myös mahdollisesti fataaleja uhkia. Näitä on vaikea ennakoida. Olen ollut siinä käsityksessä, että Nokia olisi vahvoilla osaamisensa ja resurssiensa puolesta. Heikko marginaali kuitenkin pelkkänä lukuna viittaa siihen, että tuotteissa ei ole mitään erikoista ja alalle tulo on helppoa. Tulee vähän ristiriitainen olo kun näitä miettii.

Salkussani Nokia edustaa n. 40% osuutta, koska olen uskonut käänteeseen. Käänne onkin tapahtunut, mutta rittääkö se tekemään Nokiasta houkuttelevan sijoituskohteen?

Tämä tällaista ääneen ajattelua, kun olen miettinyt olenko sittenkin valinnut väärän sijoituskohteen.

Aivan hyvää pohdintaa. Itsekin pohdin vähän aikaa sitten, onko tarkoituksenmukaista pitää merikaapelit Nokiassa kun tappiollisuudesta on nyt päästy alhaiseen yksinumeroiseen marginaalin ja pitkän aikavälin tavoitekin on vain korkea yksinumeroinen marginaali. Lisäksihän Nokiakonsernin pitkän aikavälin tavoite on yli 14 prosentin marginaali sisältäen huippukannattavat patentit. Tämä tarkoittaa sitä, että keskimäärin Nokian “normaali” liiketoiminta (pl. lisensointi) tuottaa huomattavasti alle mainitun 14 prosentin.

Eiköhän tilanne tän suhteen ole että myynnissä on mutta ei alehinnalla. Just oikea lähestymistapa. Strategista tekemistä toi merikaapelit kuitenkin on.

Minulle tämä näyttää siltä, että kaikki tavoittelevat nyt isoa markkinaosuutta laitteissa, joka sitten toisi kannattavaa lisenssibisnestä. Ja toisaalta, kyllä marginaalit yleensä kasvavassa markkinassa paranevat?

Ne ovat nämä suorat tai ainakin melko suorat kuluttajatuotteet vain vähän erilaisia, kun niitä ostetaan niin paljon brändimielikuvalla ja esimerkiksi ulkonäkösyistä. Teslallakin hyvät katteet oli varsinkin ennen hintojen pudotusta ja silti niitä ihmiset ostivat, vaikka monet olivat tietoisia kovista katteista. Nokiaa taitaa harva vain sitten niin sanotusti shoppailla, että ostetaanpa Nokian kamppeet. Aina tulee tarjouskilpailu ja ne jotka ovat tarjouksia olleet tekemässä, niin hinta on kuitenkin se, mitä voidaan melko helposti pudottaa, jos se diili yksinkertaisesti nähdään kriittisenä tai todella hyvänä tulevaisuuden kannalta.

Ei se onneksi ihan käsi kädessä näin mene laitteet ovat edelleen monimutkaisia tehdä ja hyvän maineen kasvatus vie aikaa alalla. Ei näitä laitteita nyt ihan miltä tahansa puulaakifirmalta lähdetä ostamaan. Tälläkinhän Nokian kassaa selitetään, että asiakkaat tykkää, jos on pari miljardia puskuria.

Merikaapeleiden strategisen merkityksen vuoksi niitä ei saa myydä ihan minne vaan. En oikein usko niidenkään jämähtävän välttämättä heikon kannattavuuden alaksi, todennäköisesti valtiot lähtevät edellyttämään niiden asennuksessa ja ylläpidossa varsin korkeita kriitereitä toimittajilta kansainvälisen turvallisuusympäristön muututtua oleellisesti Venäjän hyökkäyksen ja etenkin Kiinan politiikan seurauksena.

Kovin on salkunhoitajalla katse taaksepäin. Tämä kuvaa varmaan yleisemminkin sijoittajien suhtautumista nykyNokiaan. Kyllä minäkin valitsisin yhtiön, jonka osakkeen arvo kymmenkertaistuu. No taustapeilistä niitä löytyy.

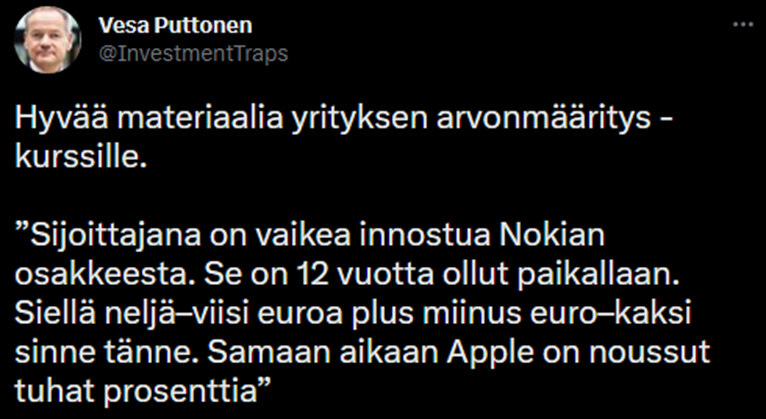

Verkkolaiteyhtiö Nokia teki miljardituloksen ensimmäistä kertaa vuosikausiin ja kertoi jopa yllättävän suuresta osingosta, joka olisi 0,12 euroa osakkeelta. Ennusteet ylittänyt yhtiö odottaa, että nousu jatkuu. Vaikka uutinen on Suomen taloudelle hyvä, salkunhoitaja Kenkkilä on skeptinen.

”Sijoittajana on vaikea innostua Nokian osakkeesta. Se on 12 vuotta ollut paikallaan. Siellä neljä–viisi euroa plus miinus euro–kaksi sinne tänne. Samaan aikaan Apple on noussut tuhat prosenttia”, hän huomauttaa.

Hyvä huomio että yleisestikin Nokian osakkeesta ei innostuta perustuen sen osakekurssin käyttäytymiseen. Aivan kuin liiketoiminta olisi toissijainen asia - STOP - tämä menee juuri päinvastoin! Terveiset salkunhoitaja Kenkkilälle.

Edit: Noh kenties salkunhoitaja sitten innostuu kun hintana on päälle “neljä–viisi euroa plus euro–kaksi”… Joskus tuntuu ettei näissä kommenteissa ole mitään järjen häivää.

Omien osakkeiden ostot näyttää olevan suosittu kohde. Nythän Nokia käyttää omien osakkeiden ostoihin tänä vuonna 300 miljoonaa euroa. Olisiko sellainen kysely hyvä, jossa kysyttäisiin pitäisikö Nokian lisätä jo tänä vuonna omien osakkeiden ostoja nykyisellä kurssitasolla?

Kaikessa yksinkertaisuudessaan esim.

Lisätään omien osakkeiden ostoja tänä vuonna

Ei lisätä omien osakkeiden ostoja tänä vuonna

Toki tämän voisi vielä jakaa kasvattamista kannattavien osalta pariin kolmeen karkeaan summaan, kuten 1. kasvatetaan omien ostoja tänä vuonna 0-600 miljoonan euron arvosta, 2. 600-1000 miljoonan arvosta, 3. Yli 1000 miljoonalla.

Myöhemmin toisella kysymyksellä voidaan vielä esittää tarkentavia vaihtoehtoja omien osakkeiden oston yksityiskohdista. Ihan alkuun kiinnostaisi kuitenkin kasvattamista kannattavien osuus.

PS. Jo tehdyn kyselyn perusteella omien ostoja kannattaa yli 60 prosenttia vastaajista. Osa saattaa kuitenkin haluta pitäytyä nykyisessä osto-ohjelmassa. Jos vastaajista suurin osa ajattelee näin, niin yrityksen ei kannata harkita lisäostoja.

PSS. Tämä tällaisena pallottelu ideana, jota voi parannella.