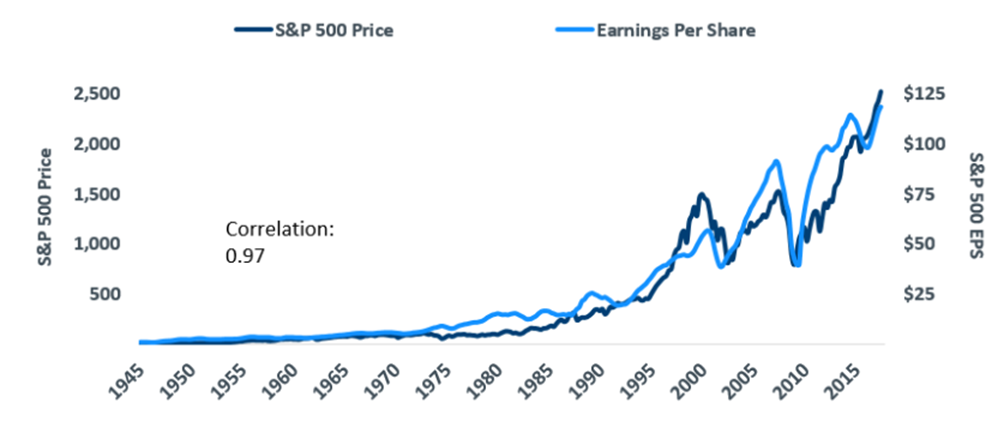

Lyhyellä aikavälillä hälinää on paljon. Mutta en kirjoita rahoitusteorioita uudelleen vaan väitän että keskimäärin yritysten tuloksenteolla ja osakkeiden hinnoittelulla on kohtuullisen vahva korrelaatio keskenään, ja varsinkin pidemmällä aikavälillä.

18 tykkäystä

Melko erikoinen kommentti. Taitaa Applen arvonluonti perustua kuitenkin lopulta muuhun kuin sen käyttämään verkkoteknologiaan? Kertoimet telecom-bisneksessä tuolla ruohonjuuritasolla modeemivalmistajista (Qualcomm, Mediatek jne.) verkkoihin (Nokia, Ericsson jne.) ovat kyllä aika maltillisia.

Turha tästä mitään multibagger-rakettia on minusta odotella.

Tarkennetaanpa omien osakkeiden osalta @OldFekin ansiokkaasti tekemää kyselyä. Tavoitteena on kartoittaa kuinka moni haluaisi allokoida lisää rahaa omien ostoille tälle vuodelle. Omien ostojen yksityiskohdista ja tulevaisuuden strategioista voidaan keskustella myöhemmin.

Tulisiko Nokian kasvattaa omien osakkeiden ostoja nykyisestään vuonna 2023?

- Ei, nykyinen 300 miljoonan euron takaisinosto-ohjelma vuodelle 2023 on riittävä.

- Kyllä, kasvatetaan takaisinosto-ohjelmaa vuoden 2023 osalta alle 500 miljoonalla eurolla.

- Kyllä, kasvatetaan takaisinosto-ohjelmaa vuoden 2023 osalta yli 500 miljoonalla eurolla.

0 äänestäjää

7 tykkäystä

Mutta tässä on paljon asiaa jota varmasti pitää ihmetellä, että miksi osake on niin alhaalla.

1 tykkäys

Välillä on hyvä katsoa peräpeiliin. Omistin vuonna 2009-2010 Nesteen osakkeita. En jaksanut kärsivällisesti ja pitkäjänteisesti pitää niitä vaan myyntiin meni. Muutaman vuoden ajan onnittelin itseäni useasti, että olin tehnyt viisaasti, kun osake pysyi paikallaan. Joskus 2016 taas kirosin tajuttuani, että olin tehnyt virheen ja juna meni jo. Olen nyt seissyt asemalla sen jälkeen ja Neste on muistuttanut joka vuosi pitkäjänteisyydestä.

Nokia on kyllä koetellut myös minun kärsivällisyyttäni, mutta nyt aion odottaa pitkäjänteisesti. Palataan tähän sitten vaikka vuonna 2033 ja kurkataan peräpeilistä kuinka kaikille pitkäjänteisille kävi ![]() .

.

24 tykkäystä

Ainakaan markkinoille ei ole auenut Nokian kohdalla mikä voisi olla niin mullistavan kannattavaa, mitä Nokia on “hautomassa” jotta kurssi moninkertaistuisi Nesteen tavoin. Nokianhan pitäisi olla selkeästi ensimmäisenä asian kanssa ja luoda vahva kilpailuetu, jottei hyöty hintakilpailun kautta valu pois nin kuin RAN-markkinoilla on vuosikaudet tapahtunut jolloin heikohkot marginaalit ovat seuraus oligopolitilanteesta huolimatta.

Onko palstalaisilla mielipidettä siihen, onko Nokialla potentiaalia moninkertaistua Nesteen tavoin ja mikä silloin toimisi ajurina tälle? Esim. yksityisverkot, automaatio, metaverse vai jokin muu?

Vai pitäsikö Nokia pilkkoa myyntiin ja jättää esim. vain CNS uudeksi yritysfokusoituneeksi, korkeaa kasvua ja marginaalia tavoittelevaksi softataloksi?

5 tykkäystä

Tuskin kurssi moninkertaistuu, mitään sellaista ei ole näköpiirissä. Kunhan nyt korjaisi sen 30-40% tässä parin vuoden sisällä, niin voisi olla jo todella tyytyväinen. Nokian liiketoiminta on hyvällä kannattavalla tasolla, odotan pientä osakekohtaisen tuloksen kasvua lähivuosina, en paljoa muuta.

4 tykkäystä

Huomasin tämän kyllä. En vain tiennyt, että Ciscon tulos vaihtelee vuosittain niin, että 8/2022 luvut eivät sovellu yleisluontoiseen vertailuun. Pahoittelut tästä.

3 tykkäystä

En usko Nokian kurssin monikertaistuvan tällä vuosikymmenellä. Olisin tyytyväinen, jos kurssi nousisi yli 6 euron vuoteen 2025 mennessä. Teknologiajohtajuus, oman toiminnan tuottavuuden parantaminen ja markkinoita nopeampi kasvu toimisivat ajureina kurssinousulle.

7 tykkäystä

Kyllä ne Ciscon aikaisemmat lukemat sopivat yleisluonteiseen keskusteluun marginaaleista.

On totta että tuolta osin marginaalit ovat todella paljon paremmat kuin esimerkiksi RAN osalta. Osittain on varmasti syyttäminen kiinalaisia marginaalien pilaamisesta, ja osittain on syy jossain muualla. Ehkäpä jollain aikavälillä on syytä olettaa että tapahtuu Nokian liiketoiminnassa tervehtymistä hinnoittelun osalta, ja toisaalta Nokialla on myös osittain hinkua päästä Ciscon tontille.

Mutta joo Ciscon seuraava tulos voi myös heilauttaa Nokiaa suuntaan tai toiseen.

15 tykkäystä

En näe nykyisellä portfoliolla välitöntä osakekurssin moninkertaistumista, mutta yritysverkot ja niiden ympärille rakennettavat palvelut voivat toki jatkossa yllättää. Itselleni riittäisi rapea 50%:n nousu 6,5 euron tuntumaan lähivuosien aikana + osingot.

Jos Nokia onnistuu kasvattamaan marginaalinsa Ciscon tasolle (yli 20%) , niin yrityskauppa jenkkeihin on nähdäkseni mahdollinen tuohon 6,5+ euron hintaan. On sangen omituista että marginaalit laahaavat, vaikka kiinalaiset toimijat on kammettu suurelta osin pois. Huawein ja ZTE:n hintojen polkeminen Kiinan valtion tukemana nähtiin viime vuosina syynä heikkoihin marginaaleihin. Nyt syynä taitaa olla “vakiintunut hintataso”.

Marginaalien osalta Nokian ja Ericssonin duopoli (Samsung toki taustalla) voisi helposti sanattomalla sopimuksella päättää, että korkean teknologian laitteista on saatava käypä hinta. Jos operaattorit eivät halua ostaa, niin ei niillä vaihtoehtojakaan ole - palaavat sitten myöhemmin asiaan jos haluavat liiketoimintaansa edistää/ylläpitää. Marginaalien noston onnistuessa osakekurssin pitäisi mielestäni olla selvästi yli 6,5 euroa.

19 tykkäystä

No jos 6,5+ tarkoittaa sellaista 8-9 euron haarukkaa niin sitten ehkä. Kuka hullu myis 6,5 eur hintaan jos nykyliikevaihto, nykykassa ja 20% marginaali?

19 tykkäystä

Laskin, että Chillerin mainitsemalla 20 prosentin marginaalilla ja nykyliikevaihdolla Nokian P/E olisi kurssilla 4,33 euroa vaivaiset 5,45. Jos kurssi tuplaantuisi 8,66 euroon, P/E olisi vieläkin maltilliset 11 ja vielä vähemmän jos halutaan laskea nettokassaneutraali P/E.

20 tykkäystä

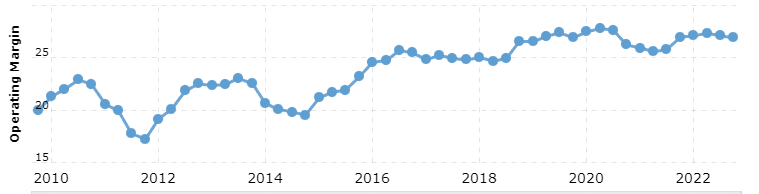

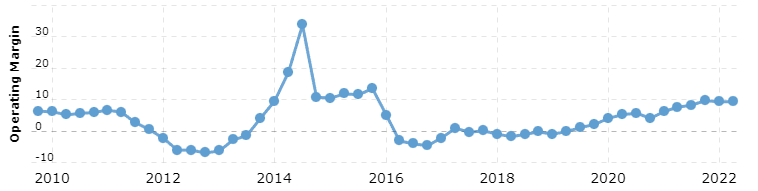

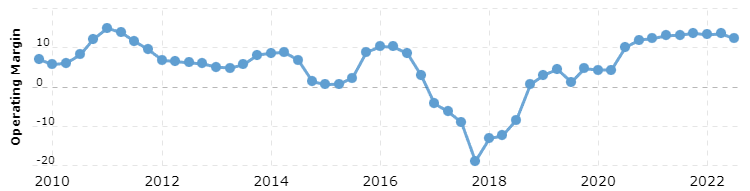

Tässä muuten graafeina Ciscon, Nokian ja Ericssonin marginaalit. Joku fiksumpi voisi kertoa miksi Nokian ja Ericssonin marginaalit ovat niin alhaisia ja marginaalitavoitekin asetettu alle 20 prosentin.

Cisco

Nokia

Ericsson

15 tykkäystä

5 tykkäystä

Näyttäisi pysyneen ennallaan:

01/26/2023

Goldman Sachs analyst Alexander Duval maintains his Buy rating on the stock. The target price remains unchanged at EUR 6.10.

15 tykkäystä

Tuloksen jälkeistä päivitettyä raporttia en ole nähnyt - yleensä julkaisevat sellaisen vielä yo pikakommentin jälkeen. Ja yleensä odottavat jonkun päivän jotta rapsa saisi extra -huomiota.

9 tykkäystä

Ciscolla näyttäisi olevan hyvin erilainen tuotemixi verrattuna NOK ja ERIC.

1 tykkäys

Ciscolla näyttäisi olevan hyvin erilainen tuotemixi

Tämä on totta, eikä Cisco monilta osin ole Nokian tai Ericssonin suora kilpailija. Yritys valmistaa kuitenkin monenlaista verkkoliikennelaitetta. Tämän vuoksi haluaisinkin ymmärtää miksi mm. Nokian ja Ericssonin valmistamien viimeisintä huutoa olevien 5G -laitteiden marginaalit on hinnoiteltu alas. Laitteet eivät kuitenkaan ole halpaa bulkkia, jota kuka vaan voisi tehtailla ja siten ainoastaan tehokas toimitusketju takaisi jonkinlaisen marginaalin. Näkisin siis yhtäläisyyksiä Ciscoon. Ehkä tähän on jokin syy ja sen haluaisin ymmärtää.

PS. Jenkeissä Cisco nähdään yhtenä vahvimmista ostajakandidaateista Nokialle ja Ericssonille. Yritys on kuitenkin ilmoittanut, että yritysosto ei pienten marginaalien takia kiinnosta.

13 tykkäystä

Muistelen, että Kiinan kaupasta Ericssonin Börje kertoi vuonna 2019 että marginaalit alkuun kärsivät, mutta pitkässä juoksussa ne nousevat.

Voisiko tämän tulkita niin, että 5G rauta on bulkkia ja raha tehdään myöhemmin ohjelmistopäivityksillä?

Tietääkö kukaan miten meni 4G alkuvaihe vs loppu?

“We have been riding on the investments in China and there are likely to be more than 500,000 basestations by the end of the year in China launched on 5G and of course we are quite pleased to participate in that rather fundamental and quite strong rollout,” said Fredrik Jejdling, the head of Ericsson’s networks business, during an interview with Light Reading.

Dell’Oro, an analyst firm, thinks China’s 5G rollout will drive an 8% increase in worldwide sales of radio access network products this year. Excluding China, it forecasts no growth.

The update appeared to vindicate Ericsson’s decision to compete aggressively for Chinese 5G contracts after it warned that profit margins would initially suffer before recovering in the second half of the year.

Ekholm also highlighted how Ericsson Radio System hardware has been 5G-ready since 2015 and can be used also for 5G New Radio (NR) with a remote software installation.

This means that Ericsson has already shipped more than 3 million 5G-ready radios to its customers worldwide. Ericsson’s unique spectrum sharing capabilities and common core and dynamic orchestration solutions would put Ericsson customers in the lead with 5G, he said.

“Our unique Ericsson Spectrum Sharing is the most economically feasible way to introduce 5G in existing bands achieving immediate nationwide coverage,” he said. “We can dynamically mix 4G and 5G traffic on the same spectrum. Some said this kind of spectrum sharing was impossible. Wrong! Our engineers are truly world class. With spectrum sharing, our customers have a real 5G frontrunner advantage.”

3 tykkäystä