Ihan kaikkiin noihin toiveisiin video tuskin vastaa.

Itseasiassa huomautin, miten Nokia-keskustelu menee usein teknologian lillukanvarsiin samalla kun on vaikea osoittaa sen hyötyjä yhtiön omistaja-arvon luonnin kannalta.

Oli teknologia konepellin alla mitä tahansa, verkkomarkkinan kilpailutilanne ja suurten asiakkaiden piheys tekee rahan tekemisen kannattavasti vaikeaksi. Se oli videon pääviesti käytännössä.

Yhtiö menestyy, kun sen asiakkaat menestyvät. Operaattorit eivät juuri kasva ja kasvavien nettiyhteyksien hyöty näyttää valuvan osin “OTT”-jengille kuten Netflix, META jne. Täten ne joutuvat säästämään, ja Nokia sekä Ericsson on helppoja uhreja säästää.

Enkä minä tätä kritiikkiä ilkeyttäni nosta. Työnkuvaan kuuluu erilaisten näkökulmien esiinnostaminen ja keskustelun herättely ja sitä kautta sijoittajien kehittäminen paremmiksi sijoittajiksi.

Ketjussa on paljon tietoa mutta Nokia-fanitus näkyy joidenkin asenteissa.

Esim. tänään kirjoitin neutraaliin sävyyn Nokian ei-operaattoritoiminnasta ja yksityisverkoista, jotka ovat erittäin tärkeitä painopisteaslueita. Kun erehdyin laskemaan, että yksityisverkkomyynti ei Nokian itsensä ilmoittamien lukujen valossa näytä myynnillisesti kovinkaan suurelta viidenkään vuoden kuluttua, niin kuulemma kirjoituksessa oli puutetta faktoista…

Todellisuutta ei pidä pelätä: Ericsson on onnistunut Nokiaa paremmin langattomissa verkoissa, kyllähän Nokiaa paljon suurempi markkinaosuuskin tästä kielii. Mutta kuitenkin se, mikä viivan alle jää on markkinaosuutakin tärkeämpää. Valitettavasti MN:llä pullat eivät ole kovinkaan hyvin uunissa tässäkään mielessä. (En omista Ericssonia, joten en ole siksi sitä kehumassa.)

Toki Nokialla on monia vahvuuuksia ja NI on viime vuosina onnistunut erittäin hyvin. Mutta huonotkin asiat tulee tunnustaa ja miettiä mitä niille voidaan tehdä.

Laskelma koski vain myyntilukuja, koska sen laskemiseen on tietoa eikä arvailuun tarvinnut ryhtyä. Yksityisverkkojen katteesta tietääkseni Nokia ei ole mitään ilmoittanut.

Ehkä tässä on kuitenkin toivoa: AT&T ja Verizon ovat nostaneet ennusteitaan ensi vuodelle.

EDIT: Tuo kommentti siitä, että Nokia ja Ericsson ovat helppoja uhreja säästää, voisi olla oikeastaan toisinkinpäin: koska markkinoilla on käytännössä vain pari-kolme suurempaa verkkojen tarjoajaa, voisivat ne hyvin nostaa hintoja, koska pakkohan operaattoreilla on panostaa verkkoihin, etteivät loppuasiakkaat hermostu. Koska kartelleja ei sallita, voisi tarjouskierroksilta saatua tietoa soveltaa seuraaviin siten, että kun Ericsson on nyt huomannut Nokian hintatason, sekin nostaa hintojaan seuraaviin tarjouksiin. Ja Nokia tekee saman perässä.

Vrt. Suomessa matkapuhelinoperaattorit: muutama vuosi sitten DNA haastoi rajulla hinnoittelullaan muita, ja Elisa vastasi tähän, mutta Telia hinnoitteli korkeammalle, ja nythän hintakilpailu on lähinnä näennäistä. Kun tarjoajista on niukkuutta, asiakkaan valintamahdollisuudet ovat rajalliset.

Ja tiedän toki, että pienemmät kilpailijat kärkkyvät päästäkseen saaliinjaolle ja Oran-toimijat myös, mutta suurimmilla operaattoreilla lienee pakko ostaa pääosin joltakin Nokia-Eric-Sam -kolmikosta.

Ei minua haittaa, jos analyytikko kertoo negatiivisia skenaarioita seuraamistani yhtiöistä. On kiva kuulla mikä kaikki voi mennä pieleen ja mitä riskejä yhtiöön liittyy!

Tähän liittyen Aten tuore kommentti: " Mielestämme tämä indikoi jatkossakin Matkapuhelinverkkojen pysyvän osana Nokiaa, vaikka liiketoiminnan fundamenttien (äärimmäisen kilpailtu ja hitaasti kasvava markkina, matala kannattavuus ja korkea investointitarve) perusteella lähtökohdat omistaja-arvon luontiin ovat jatkossakin haastavat."

Ah eli Nokian asema arvoketjussa on äärimmäisen haastava ja Mobile Networks ei voi tehdä rahaa, koska vaikea asema ja aina pitää juosta paikallaan teknologisessa kehityksessä kaataen miljardeja uuteen 6G jne tuoteperheeseen ja tulot eivät ikinä nouse.

Joo-o, videollakin kerrottiin ettei Nokiasta kannata maksaa melkein mitään, koska kohdemarkkinat eivät kasva! Eli case closed: kroonisen huonolla toimialalla toimiva yhtiö, josta kannattaa pysyä erossa.

… Paitsi että viisi kuukautta sitten tavoitehinta oli 4,8 euroa ja suositus osta?!

Siis alle puoli vuotta sitten oli 4,8 euroa tavoitteena ja käskynä osta, nyt 5 kk myöhemmin 2,9 euroa ja vähennä. Eikö 5 kuukautta sitten ollut tiedossa, että Nokia on riippuvainen operaattoreiden investoinneista? Eikö 5 kk sitten ollut tiedossa, etteivät operaattorit halua investoida kovasti kun rahan hinta oli noussut ja 5G ei pystytty rahastamaan kuluttajilta 4G:tä enempää? Onko käsitys Nokian kilpailukyvystä erityisesti huonontunut tällä välin?

Saa karhuilla tai kertoa huonoja uutisia, mutta johdonmukaisuutta kaipaisin.

Ei Nokian johtokaan kyllä saa puhtaita papereita suorituksestaan.

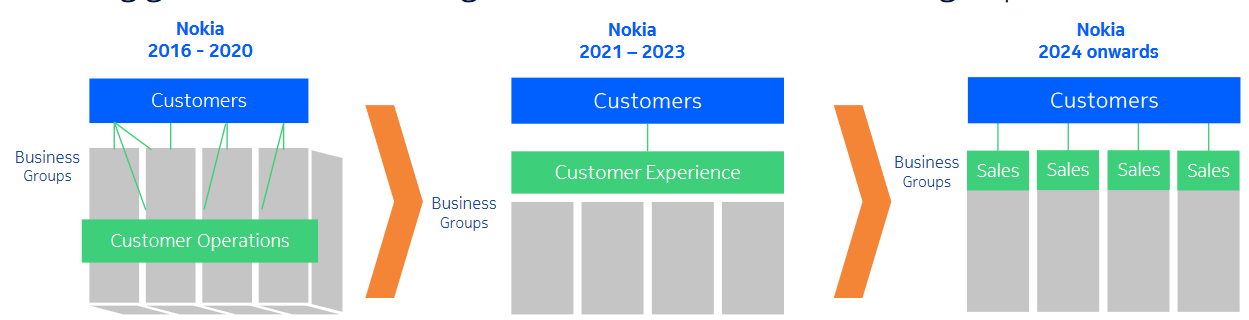

Lundmark on ollut jo useamman vuoden johdossa. Organisaatio laitettiin heti aluksi uusiksi.

Siis Surin aikana organisaatiomalli oli ‘himmeli’. Mutta kun Lundmark pääsi johtoon, niin 2021-2023 asiakkaiden ja liiketoimintayksiköiden väliin järjestettiin tuollainen ‘musta aukko’? Piti pari vuotta miettiä, että tuli mieleen josko olisi kätevää asiakkaiden päästä mahdollisimman nopeasti mahdollisimman hyvin palveltavaksi ja organisaatio voisi olla mallia matala ja sujuva?

Lundmark alusta asti on itse pyrkinyt hillitsemään odotuksia ja melkein puhunut kurssia alas. Vuosia tälläkin foorumilla vaan peukuteltiin, että on se hieno mies kun ei lupaa liikaa ja toimittaa mitä lupaa. Kyllä ne siellä USA:ssakin huomaavat, että se on vain suomalainen tapa olla vaatimaton ja luvut puhuvat puolestaan.

No 2023 ajan Lundmark on vähän maalaillut uhkakuvia että makroympäristö hidastaa asiakkaiden kiinnostusta investoida verkkoihinsa tai ylläpitää varastotasoja. Tässä vaiheessa hitaimammatkin ovat huomanneet, että makroympäristö ja operaattorien investointihalukkuus ovat erittäin heikkoja. Kyllä tästä jää valitettavan reaktiivinen kuva johdosta! Kustannussäästöohjelmia ruvettiin käynnistämään valtavassa raskaassa organisaatiossa sitten KUN kysyntätilanne oli jo surkea! En tiedä voiko puhua suoranaisesta paniikkiratkaisusta, mutta ennakoimalla olisi voitu kustannuksia laskea ja kysynnän laskuun vastata aikoja sitten. Kustannussäätöohjelman läpivienti 90 000+ globaaliin organisaatioon vie aikansa ja vielä 2024 tästä tulee varmaan yhtä paljon kustannuksia kuin säästöjä, todellisia säästöjä saadaan parhaimmillaankin vasta 2025.

Nyt johto myös valittelee, ettei kurssi vastaa Nokian arvoa

Olen Nokiaa hyvin pitkään omistanut ja omistaja-arvon kasvatus kelpaisi kyllä, mutta tässä taitaa olla johdolla peiliin katsomisen paikka, eikä syyttää osakemarkkinaa väärin hinnoittelusta.

ei ole osinkoja paljon näkynyt

ei yhtiö osta omia osakkeita merkittävissä määrin

ei osta johto itse osakkeita omalla rahalla (paitsi Uitto joskus pieniä määriä)

hillotolppia voi kyllä luvata, mutta tässä on varmaan 10 vuotta luvattu hillotolppia. Fool me once shame on you, fool me twice shame on me. Minua on nyt vedetty ~10 vuotta putkeen nenästä. Ai patenttikiistat ratkeaa, uskon kun näen. Ai Intiasta vapautuu valtava määrä käyttöpääomaa, uskon kun näen. Kustannussäästöohjelmasta tulee säästöjä eikä kuluja, uskon kun näen. Ai mobilenetworks tekee 10+% katetta 2026, uskon kun näen. Ai 6G tekee rahaa vielä joskus, uskon kun näen. Bell Labs tekee hienoja innovaatioita joista Nokia saa vielä merkittäviä määriä rahaa, uskon kun näen.

Uitto mainitsi tilaisuudessa, että MN:llä on vetovastuu utility tyyppisissä Non-CSP asiakkaissa (raideliikenne, vesi/sähkö verkostot yms) ja CNS:llä sitten Campus tyyppiset (tehtaat,kaivokset,satamat).

Enterpriselle menee kaikilta segmenteiltä tavaraa.

Enterprisen osuushan on ollut myynnistä jo yli 10%.

Enterprisen ja private networkin erohan on lähinnä järjestelmän koko, mutta yhtä kaikki saadaan useampia myyntikanavia CSP:n lisäksi, joka ei ainakaan haittaa katteita.

Ja toisaalta näissä on huomattavia katteita varmasti tarjolla, kun tuote on end-to-endinä ja palvelut päälle.

Saadaan samalla volyymejä lisää verrattuna 4G sykliin.

Kiitos selvennyksestä! Toinen asia, johon kiinnitin huomiota on se, että Nokia näytti esityksessä mainitsevan erikseen Enterprisen ja Webscalen (ks. alla) kun luulin, että Webscale on osa Enterprisea.

Onkohan ero tässä se, että Enterprise hoidetaan CNS:n myyntitiimillä kun taas Webscale on makro-yksityisverkkojen tapaan kunkin lt-ryhmän myynnin vastuulla? Ainakin itselleni tämä on jäänyt epäselväksi.

Espoo, Suomi - Nokia ja Rohde & Schwarz, johtava verkkomittausteknologian toimittaja, ilmoittivat tänään, että Nokia Drone Networks -ratkaisu on saanut Federal Communications Commissionin (FCC) sertifikaatin. Kyseessä on viraston ensimmäinen natiivin 4G/5G Drone-in-a-box -ratkaisun täydellinen sertifiointi. Saavutus on merkittävä edistysaskel, jonka ansiosta yhdysvaltalaisille asiakkaille voidaan tarjota luotettavaa Beyond Visual Line of Sight (BVLOS) -toimintaa varten luotettava, teollisuustason 4G/5G-droneratkaisu. Jatkossa Nokia aikoo hyödyntää äskettäin ilmoittamiaan yksityisiä LTE- ja 5G-ratkaisuja koskevia yhdysvaltalaisia kumppanuuksiaan nopeuttaakseen markkinoille tuloaan.

Kyllähän monia varmaan ihmetytti kun 2,5 vuotta myöhemmin henkilöstöstä oli leikattu vain 4k ja jouduttiin todellakin paniikinomaisesti ilmoittamaan massiiviisista lisäleikkauksista kannattavuusromahduksen rajoittamiseksi.

Toistan viimeisen kerran pitkäksi aikaa ettei ala maistua liiaksi puulta: MN on syytä yhtiöittää omaksi listatuksi yhtiökseen jolloin sen ongelmat ja kannattavuuden parantamiseen kohdistuva epäluulo eivät jatkossa rasita Nokian vahvojen osien (NI ja lisensointi) arvostusta. Osien summa olisi erikseen korkeampi kuin yhdessä konglomeraatissa.

Itselläni on käsitys, että kenen laitteita eniten menee niin on vetovastuussa enterpriseissa/privateissa.

Eli webscale/enterprise todennäköisesti NI, privateissa “pienemmissä” CNS ja laajan alueen järjestelmissä (utility) MN.

Näissä on hieman kirjavaa käyttöä miten segmenttejä kuvataan, eli ei välttämättä ole laitettavissa suoraan google hakuun markkinan kokoa.

Taas itse tulkitsen Nokian edellä olevaa materiaalia siten, että Enterprise sisältää privaten/webscalen.

Sen sisällä voidaan sitten jaotella asiakkaan perusteella pidemmälle.

Varmaan Nokian johdolle on esitetty kaikki mahdolliset ja mahdottomat mallit.

Ei oo vielä kuitenkaan mätsännyt omiin visioihin ja näkemyksiin, eiköhän se korkein tieto ja osaaminen ole kuitenkin Nokian sisällä.

Kaikki tieto toki on, mutta status quo on aina helpompaa kuin luultavasti psykologisesti raskas ratkaisu Nokian hajottamisesta. MN on vieläpä Nokian silta menneisyyteen (sekä vahvasti myös Suomessa läsnä) kun taas Nokian uusi kiintotähti NI on ALU-hankinnan tulosta eikä sillä liene juuri henkilöstöä Suomessa.

In the latest case, the Chongqing court ruled that Nokia should charge licensing fees of US$1.151 per 5G multi-mode handset in developed markets, including Europe, and US$0.707 per device in other countries, including China.

" MN on syytä yhtiöittää omaksi listatuksi yhtiökseen jolloin sen ongelmat ja kannattavuuden parantamiseen kohdistuva epäluulo eivät jatkossa rasita Nokian vahvojen osien (NI ja lisensointi)"

Jos MN irrallaan Teknologiayksiköstä niin mistä lisensointi saisi jatkossa patentit?

Onkohan tämä ollut täällä aiemmin. Mutta, Sarkamies pysyttelee optimistisena.

”Oletamme oikaistun liikevoittomarginaalin olevan 11,2 prosenttia 2024 ja palaavan 12,4 prosenttiin vuonna 2025 näyttäen tietä 13 prosentille vuodelle 2026. Emme näe yhtiön tekevän takaisinostoja vuonna 2024 ja ennustamme osingon pysyvän ennallaan”, Sarkamies toteaa.

Danske Bankin 12 kuukauden tavoitehinta perustuu konservatiiviseen osien summa -arvostukseen antaen 7,1x EV/EBIT ja 12,2x P/E 2024E kertoimet, kun verrokeilla vastaavat kertoimet ovat keskimäärin 11,8x ja 15,2x. Osien erillisarvo on yhteensä 5,5 euroa per osake.

Joku laskee osien arvoksi jotain 3 euron päälle ja toinen 5,5 euroa. Tässä liikevoittoennusteessa näkee että Sarkamies luottaa Nokian tavoitteeseen, toisin kuin vaikkapa Inderes. Aika näyttää kumpi on oikeassa. Kuitenkaan Sarkamies ei odota omien ostoja tai suurempaa osinkoa.

Osavuosikatsauksessahan mainittiin että tulostavoitteesta jäädään jos patenttisopua ei tule. Onkohan tuo maininta riittävä vai pitääkö tiedottaa uudelleen jos sopua ei tule?

Onhan tuo kiinan asettama taso sellainen että sovusta ollaan kaukana.

Kiinalainen oikeusistuin on tällaisessa tapauksessa kuin pukki kaalimaan vartijana. On se ihme miten jotkut maat eivät voi pelata rehdeillä säännöillä.

“Enkä minä tätä kritiikkiä ilkeyttäni nosta. Työnkuvaan kuuluu erilaisten näkökulmien esiinnostaminen ja keskustelun herättely ja sitä kautta sijoittajien kehittäminen paremmiksi sijoittajiksi. ”

Tämä mahdollisesti toimii myös päinvastoin?

Kommentteja videosta:

RAN markinnasta. kova kilpailu ja hintakilpailu (tämä osuus on Nokiasta n. 45%)

-Sanotte, että RAN -markkina on “huono” ja matalakatteinen. Kuitenkin ATT -sopimuksen menettäminen on Nokialle iso “lovi” tarkoitatteko, että Lovi Liikevaihtoon vai liikevoittoon?

-sanotte, että MN marginaali on heikko yksinumeroinen ja pitää panostaa samalla kovasti uuteen teknologiaan. Tulisiko Teidän ottaa huomioon, että iso osa tuosta tuotekehytyksestä tuloutuu Teknologialle. Eli tulisiko Teidän laajentaa näkökulmaa tuotekehityksen osalta?

Yllätys, ei sanaakaan BEAD -ohjelmasta?

-Mikä vaikutus ko. ohjelmalla on ollut P-Amerikassa NI tilauksiin vuonna 2023, kun on ollut tiedossa massivinen tukipaketti vuodelle 2024 →

Oletteko sitä mieltä, että tiedonsiirto on auringonlaskun toimiala?