Tässä olisi Sijoittaja.fi:n analyysi Nokian renkaista, jonka lukee muutamissa minuuteissa.

Toukokuussa Nokian Renkaiden Romanian henkilöautorenkaita valmistavan tehtaan rakennustyöt aloitettiin. Tehtaan on määrä olla maailman ensimmäinen hiilidioksidipäästötön rengastehdas.

Nokian Renkaat odottaa toisen vuosipuoliskon olevan vahvempi talvi- ja all season -rengassesongin sekä sopimusvalmistuksesta saatavan volyymin ansiosta. Ohjaus kuitenkin säilyy ennallaan – Nokian Renkaat odottaa sen segmentit yhteensä liikevaihdon olevan 1 300–1 500 milj. euroa ja segmentit yhteensä liikevoittomarginaalin 6–8 %.

Sijoittaja.fi:llä on näköjään pokeria kutsua Nokian Renkaat -osarin tiivistettyä referointia analyysiksi. Tai no onhan jutun lopussa jokin Sijoittajan näkökulma, mikä sisältää “tosi upeeta” analyysiä.

Suoraan sanoen en kutsuisi em. referointia analyysiksi.

Nokian Renkaiden toimitusjohtaja Jukka Moisio kertoo, että yhtiö etenee suunnitelmiensa mukaisesti. Moisio on tyytyväinen Romanian tehtaan edistymiseen, jonka edistämiseen anottu jopa lähes sadan miljoonan euron tuki on Euroopan unionin käsittelyssä.

Toimitusjohtaja kertoo, että henkilöautojen renkaiden tarjontaongelmat ja epäsuotuisat valuuttakurssit aiheuttivat ongelmia alkuvuodesta. Moisio kuitenkin kertoo, että toisella vuosipuoliskolla lisää rengastarjontaa on luvassa.

Yhtiön liiketoimintaa on toimitusjohtajan mukaan häirinnyt erityisesti euron vahvistuminen suhteessa Norjan ja Ruotsin kruunuihin, sekä Yhdysvaltain ja Kanadan dollareihin.

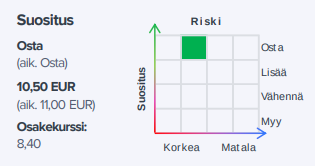

Nokian Renkaiden osake oli perjantaina illansuussa runsaan prosentin miinuksella 8,39 eurossa.

Lisäksi yhtiö panostaa Yhdysvaltojen liiketoimintaansa. Uusia tuotantolinjoja avataan ennen vuoden loppua ja yhtiön palvelukseen on palkattu 125 uutta työntekijää Yhdysvalloissa.

Taas on yksi kvartaali takana. Omat odotukseni eivät olleet kummoiset ja tulos oli niihin nähden hyvä. Vielä yhden erän ajattelin Nokian renkaita ostaa. Oma keskihintani näyttää asettuvan yli yhdeksän euron. Paremminkin olisi voinut osua, mutta lopputulos on mielestäni ihan ok.

Matka jatkuu. Kvartaalituloksilla ei matkan kannalta ole merkitystä, mutta osakkeen hinnassa nähdään varmasti vaihtelua. Tämä InterCity-juna on matkalla Helsingistä Jyväskylään. Lähdimme juuri Riihimäen asemalta ja vuosineljänneksen päästä saavutaan Hämeenlinnaan. Juna etenee vakaasti ja raiteillaan.

Volatiliteetti on ollut melko maltillista tilanteen huomioiden. Suurin osa junan matkustajista istuu rauhallisesti paikallaan ja ryystää Juhla Mokkaa pahvimukista. Joku toivoisi olevansa Pendolinon kyydissä, mutta InterCity tunnetaan näistä kahdesta luotettavampana vaihtoehtona. Matka voisi taittua nopeamminkin, mutta eipähän jämähdetä Tampereelle. Perillä Jyväskylässä katsellaan sitten vähän tarkemmin kauniita järvimaisemia ja osakkeen arvoa.

Tarkka konduktööri on jo Helsingin päässä karsinut pahimmat pummit kyydistä ja tämä juna kulkee vain yhteen suuntaan.

Lehdistä on voinut lukea, että lipun hinta määräytyy nykyisin VR:n uusilla algoritmeilla, jotka kuulemma ovatkin melkoisia venkuloita.

Mitä lähemmäksi määränpäätä juna etenee ilman ongelmia ja mitä kovempaa lippujen kysyntä on Jyväskylää lähestyttäessä, sitä kalliimmaksi lipun hinta muodostuu.

Jos tässä junassa heittäytyy Tampereelta lähdettäessä koomikoksi ja heiluttelee konduktöörille vitosen seteliä, pyytää hän ystävällisesti poistumaan Oriveden kohdalla. Saattaapa konduktööri jopa avittaa koomikon ripeää poistumista junasta niskapers-otteella.

Jos haluaa seuraavan Jyväskylän junan kyytiin ilman uhkaa matkan keskeytymisestä, voikin algoritmi pyöräyttää ihan toisenlaisen hinnan.

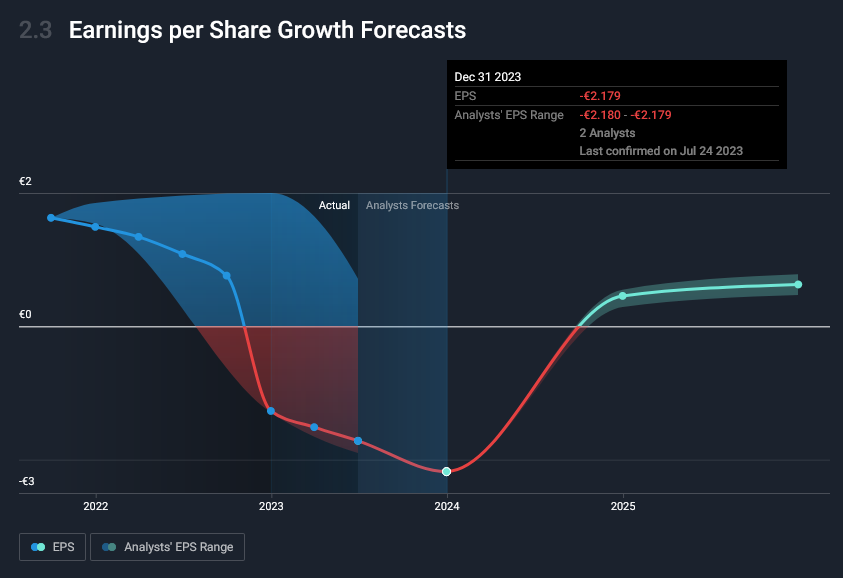

…eli ne yksityissijoittajain kannalta samat kaksi vaihdepistettä 2024 & 2025…

Ja koskapa se oikea sijoittaminen ei välttämättä niin eksaktia ole niin liukumia tietysti noihinkin vuosilukuihin sallitaan, ilman sen kummempaa hysteriaa…?

Pirelli raportoi eilen H1-tuloksensa. Monen muun yhtiön tapaan kysyntä on ollut vähän odotettua tahmeampaa ja jakeluketjun varastojen purku on vaivannut. Rengasvolyymien odotetaan laskevan myös H2 ja Pirelli odottaa oman koko vuoden volyymikehityksen olevan 1-2% alas, kun aiempi arvio oli 1 % ylös. Marginaaliennustetta sen sijaan nostettiin 14-14.5% tasolta 14.5-15% tasolle ja H1 oli itse asiassa yli tuon 15 %.

Näillä on rajallinen merkitys lyhyellä tähtäimellä Nokian Renkaille, yhtiön omien haasteiden takia. Tämäkin markkina on kuitenkin tällä hetkellä haastava, mutta Pirelli pystyy silti tekemään sellaista marginaalia, jota Nokian Renkaat tavoittelee 2027, kun Romanian tehdas pyörii. Kuten olen aiemminkin muistuttanut, Nokian Renkailla on selvästi Pirelliä parempi tuotemix (ei ensiasennusta, paljon talvirenkaita), joten sen puolesta marginaalipotentiaalia pitäisi löytyä, olettaen ettei tuotannollisessa tehokkuudessa ainakaan jäädä jälkeen.

Rauli ja muut. Osaatteko arvioida tai spekoloida miten Suomen NATO-jäsenyys mahdollisesti voisi näkyä Nokian Renkaiden liiketoiminnassa? Jäsenyyden ja USA:n ja Suomen tekeillä olevan kahdenkeskisen sopimuksenkin yhteydessä on nostettu luonnollisesti esiin myös kaupankäyntiin liittyvät mahdolliset positiiviset vaikutukset.

Voisiko olla, että NRE:n kannalta jotain pientä tai pitkällä aikavälillä suurempaakin myönteistä voisi tulla kahta kautta - 1. lisääntyvän puolustusyhteistyön kautta pohjoismaiselle rengasvalmistajalle kysyntää raskaille renkaille ja 2. Suomi-tunnettuuden lisääntymisen ja mielikuvan parantumisen kautta luottamusta ja nostetta henkilöautorenkaille USA:n markkinoilla? Negatiivisia vaikutuksia NATO-jäsenyydellä en ainakaan odottaisi olevan.

Vastaus tähän on sama kuin kaikille muillekin suomalaisille firmoille. Ajatus on kaunis mutta vastaus on lähtökohtaisesti selkeä “EI” ellei ole jotain hyvin konkreettista mekanismia (vaikkapa vastakaupat F-35 hävittäjistä tms…). Yhdysvallat on markkinatalous ja yritykset tekevät päätöksensä muilla perusteilla, ja rengastarjontaa ja kilpailua on jo kotimaasta ja vanhoista NATO-maista riittävästi vaikka sillä ei olekaan mitään merkitystä.

Tätä kysyttiin yhtiökokouksessa ja vastauksesta saattoi saada käsityksen, että raskailla renkailla on jotain pientä toimintaa puolustusvoimien kanssa, mutta jäin siihen käsitykseen, ettei tiedossa ole mitään suurta ole tässä vaiheessa Naton suuntaan.

Tässä muuten Vara Researchin konsensusennusteet ja tavoitehinnat Q2-tuloksen jälkeen. @Rauli_Juva siellä tosiaan “kukkoilee” korkeimmalla tavoitehinnalla(vaihdoin eläintermistöä, koska Rauli epäilee, että häntä syyttä luullaan karhuksi ) Vaikea sanoa, saako osakekurssi nostetta jo 12 kuukauden kuluessa, runsaan vuoden päästähän sieltä Romanian tehtaalta ainakin jotakin pitäisi pukata uunista ulos. Eipä toisaalta tuossa arvonmäärityksessä eri analyytikoilla valtavia eroja ole, kun kaikki ovat skaalassa 7,50-10,50 e. Huomatkaa, että @Sijoittaja-alokas parhaiden oppien mukaan, kiinnitän tässä huomiota vain tavoitehintoihin

Joo, tästä olen itsekin haastatteluissa kommentoinut, että aika mahdoton arvioida missä vaiheessa markkina alkaa enemmän hinnoittelemaan tätä 3-5 vuoden päähän. Mun targettihan on diskontattu sieltä 4-5 vuoden päässä arvioidusta tuloksesta eli odottaa tavallaan tasaista kurssinousua tulevat vuodet. Juttelin yhtiöstä muutaman instituutiosijoittajan kanssa kevät-kesällä ja kaikki tuntuivat olevan sitä mieltä, että nyt on turhan aikaista ostaa, osa tosin ei uskonut muutenkaan tarinaan. Tää on kuitenkin mun mielestä hyvä lähtökohta, että instikat ei vielä ole innostunut keskipitkän aikavälin tarinasta (jos mun otos nyt on jotenkin edustava). Jos ja kun niitä myöhemmin tulee, se varmasti näkyy myös kurssissa.