Kyllä sitä piti tänään vähän kyytiin ottaa juu. Tullut nyt joka kuu tehtyä pieniä lisäyksiä.

9 tykkäystä

Voisin antaa oman panokseni tähän keskusteluun: Fima on sanonut että kaupallinen tuotanto alkaa 2025 alussa ja taloudelliset tavoitteet on vuodelle 2027, jolloin siis käsittääkseni odotetaan aika lailla täyttä tuotantovauhtia.

Tuotantokustannuksesta yhtiö on muistaakseni sanonut, että kun Venäjän tuotanto oli noin 10 EUR/rengas halvempaa vs. Nokia niin Romania on siinä puolivälissä. Tämä on aika karkealla pyssyllä ammuttu, sillä tota 10 euroa on toisteltu 15 vuotta. Mutta asiaahan voi miettiä myös marginaalien kautta, kuten ehkä jossain olen tuonut esiinkin.

Eli kun tuotannosta 80%+ oli Venäjällä niin henkilöautorengasdivisioonan EBIT-marginaali oli 30 %, Venäjä siis hieman tuon yli, koska Suomi oli/on heikompi. Suomen tehtaan kannattavuudeksi on vihjattu noin 15 %. Romania asettuu siis näiden väliin eli 20-25 %. Lisäksihän on toki jenkkitehdas, joka asettunee taas Romanian ja Suomen väliin. Näistähän pitäisi kokonaisuudessan saada noin 20 % EBIT-marginaali henkilöautorenkaiden osalta jos firma haluaa konsernin 15 % tavoitteeseen päästä 2027. Meillä ennusteet on jonkin verran näitä alemmat.

31 tykkäystä

Ainakin Polestariin talvirengaspaketit ovat Nokia Hakka R5, Hakkapeliitta 10 EV ja joku Continental Viking Contact.

2 tykkäystä

Käsittääkseni myös Teslan mukana tulee nokialaiset, jos otat nastarenkaat autoon mukaan. ![]()

2 tykkäystä

Ensiasennusrenkaat on aina kesärenkaat joitan erikoistapauksia lukuunottamatta. Se että Teslan, Polestarin tai Toyotan Suomen jälleenmyyjä myy talvirengaspakettina Nokian renkaita, ei tarkoita että Nokian rinkulat olisi ensiasennusrenkaat ko. autossa.

Mutta kuten jo aikasemmin sanottiinkin, että ensiasennusrenkaiden tekeminen on käytännössä markkinointia, koska autonvalmistajat ovat neuvotelleet hinnat edullisiksi. Joten siihen ei välttämättä kannata edes lähteä mukaan. Ainakaan nyt kun kapasiteetista on pulaa.

13 tykkäystä

Pätevän oloista porukkaa löydetty uuden tehtaan johtoon.

5 tykkäystä

Juttu osoittaa hyvin kuinka premium renkaat ovat yhä ylivoimaisia.

17 tykkäystä

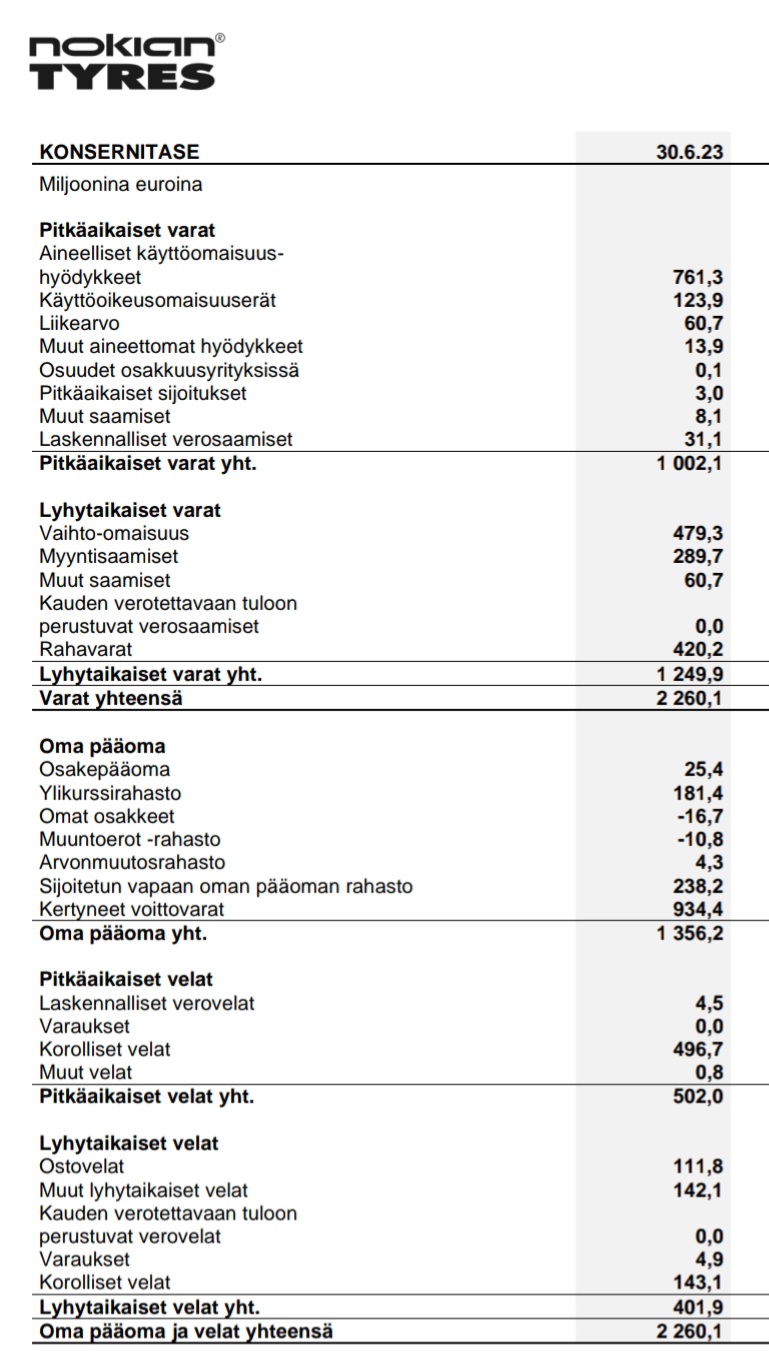

Hieman tuolla KH-Groupin puolella laskeskelin sitä miltä tase näyttää ja nyt on rinkuloiden vuoro. Katsotaan mitä saa nykykurssilla…

Huomataan että Nokian Renkaiden taseessa ei ole paljoa aineetonta omaisuutta vaikka Nokian Renkaiden brändi on kyllä mielestäni arvokas.

Tehdään kuitenkin niin, että ei lasketa arvoa aineettomille tai liikearvolle ja katsotaan mitä jää jäljelle tällaisista fyysisistä asioista.

Varat yhteensä 2260,1 milj€. Tästä poistetaan liikearvo 60,7milj€ ja aineettomat hyödykkeet 13,9milj €. Jäljelle jää 2 185,5milj.€:a.

Velat yhteensä: 502+401,9=903,9milj.€

Varat-velat = 2185,5-903,9 = 1 281,6milj.€

Tällä hetkellä Nokian renkaiden markkina-arvo on vain 1055milj.€:a

Kun lasketaan tase ilman aineettomia ja liikearvoa (kutsutaan tätä vaikka omahyväisesti BP-luvuksi) niin saadaan luvuksi BP= 0,82 (1055/1281,6).

Lopputuloksena voidaan kyllä todeta, että Nokian renkaiden omaisuuden saa kyllä nyt ihan hävyttömän halvalla. Tase ei omiin silmiin pidä sisällään jotain älytöntä määrää liikearvoa eikä Renkaiden brändiä ole arvostettu miljardin arvoiseksi vaan hyvin maltillisesti. Sotkan ja Askon brändien arvo on 45milj€:a Indoor groupin taseessa. Nokian Renkaiden 13,9milj€:a kuulostaa tätä vasten kyllä todella paljon maltillisemmalta. Väittäisin että kansainvälisesti Nokian renkaat on kyllä tunnetumpi kuin Indoorin tavaramerkit.

Downside riski on mielestäni hyvin pieni nykytasolta. Mr. Market kuitenkin voi yllättää, mutta itse otan ne ostopaikkoina. Ei suositus! Omanpääoman tuotto ei juuri nyt kummoinen ole, mutta firmalla on mielestäni uskottava polku tämän parantamiseksi.

Edit: Jos laskelmassa on puutteita niin sanokaa vaan. Yritän tässä oppia. Jos esim tuo käyttöomasuuserät 123,9M€ olisikin aineetonta niin se muuttaisi hieman laskentaa. Silti lopputulos olisi kuitenkin se että halvalla näyttää lähtevän.

48 tykkäystä

Tähän aliarvostukseen on syynsä. Liiketoiminta on jäässä kunnes Romanian tehdas valmistuu. Eli velat kasvaa ja varat vähenee ainakin ensi vuoden ja kurssi ennakoi tätä kehitystä.

6 tykkäystä

Kiitos haastosta, mutta kaipaisin hieman lisää perusteluja. En väitä tietäväni asioista paremmin ja aidosta mielenkiinnosta haluaisin perusteluja. Toivon että olen oikeassa, mutta jos vakuutat minut hyvin niin voin vaihtaa mielipiteeni.

Oma ajatus: Nokian renkaat ei ole tappiollinen tällä hetkellä. Velat varmasti kasvaa kun investoidaan, mutta kyllähän sen varallisuudenkin pitäisi kasvaa kun tehdas nousee. Eikö vain? Asia olisi erilainen taseen kannalta jos ne rahat poltettaisi maakuopassa, mutta nythän se Romanian tehdas on ihan käsinkosketeltava asia. Eikö sen pitäisi lisätä pitkäaikaisia varoja?

9 tykkäystä

Juu tasemielessä varat ei kyllä vähene kuin poistoilla tässä vaiheessa. Venäjän toiminnat on jo alaskirjattu. Rakennuksiin ja koneisiin nuo lainat käytetään. Ja muistetaan, ettei tuo Romanian tehdas ole ainoa tehdas, vaikkakin suurin ja kaunein valmistuessaan.

6 tykkäystä

Jos asia menisi ihan näin niin NRE:n kannattaisi vain ottaa velkaa, rakennella tehtaita ja kirjata niiden arvoa ylös enemmän kuin velasta tulee korkokuluja. Exel-rahaa tulee, mutta kassavirta on negatiivinen.

Mielenkiintoinen pointti!

Onko siis väärin olettaa, että jos käytetään tehtaan rakentamiseen ja koneisiin X euroa niin se on myös taseessa X euron arvolla ennen kuin siitä tehdään ensimmäistäkään poistoa?

Voidaanko käyttää tehtaan rakentamiseen X euroa ja kirjata se taseeseen arvolla 2X tai vaikka 10X?

Eihän sitten tälla tavalla voisi ikinä käyttää tasetta muuta kuin tyyliin käteisen ja velkojen tarkastamiseen.

Hieman epäilen tätä näkökulmaa, koska kai kaikki firmat vääristelisi tasettaan tällä tavalla. IT-Firma ostaa tietokoneen tonnilla ja laittaa sen taseeseen 500M€ arvolla. Kai tähän joku kirjanpitolaki on olemassa?

1 tykkäys

@Blackparta - ei ole väärin, vaan ihan oikea oletus, kyllä se näin menee eikä tehtaita tms. kiinteää omaisuutta ylöskirjata

@Jukka7 - kassavirta on toki negatiivinen, mutta en kutsuisi tehdasinvestointia exel-rahaksi, oletettavasti tehtaan käyttöarvo/käypä arvo tulee olemaan suurempi kuin investointi, tämähän pitäisi olla jokaisen investoinnin lähtökohta.

30 tykkäystä

8 tykkäystä

Nyt on vähän sakeaa settiä vaikka en toki olekaan yrityskirjanpidon ammattilainen.

Ekana tulee mieleen, että omaan käyttöön tehtaita ei kannata rakentaa enempää kuin on tarve koska silloin tarjontaa tulisi liikaa joka tuotteiden laskee hintaa ja myyntiprosenttia. Tehdas joka on huonosti tuottava jo lähtökohtaisesti, ei ole kirjanpidossa samalla tavalla arvokas kuin tuottava tehdas.

Toisaalta Nokian ei kannata rakennuttaa kilpailijoille tehtaita omakustannearvolla vaikka se väliaikaisesti olisikin varaa taseessa. Se olisi aika hölmöä hommaa.

Laitetaan nyt tämäkin tänne. Ei maksumuuria ja mukana Raulin kommentit.

8 tykkäystä

Oikein huonolla tuurilla Ikon renkaita myydään Euroopassa ennen kuin ensimmäinenkään Nokialainen on vierinyt ulos Romanian tehtaalta. ![]()

2 tykkäystä

Kyllä itselläkin on huoli siitä, että Nokian Renkaat saavat kilpailla vanhan tehtaansa tuotteita vastaan ihan tosissaan. Vaikka kilpailijalla ei olisikaan uusinta mallia käytettävissä niin kuitenkin muutamia vuosia vanhoja testivoittaja-rengasmalleja ja huomattavasti edullisempaan hintaan. Miksi hintatietoinen kuluttaja ei näitä pohtisi?

Kaikki sodat kuitenkin aikanaan loppuvat ja markkinatkaan eivät pysy suljettuna ikuisesti.

2 tykkäystä

Kuten jutussa mainitsen, en ole kovinkaan huolissani tuosta vanhan tehtaan kilpailu-uhasta. Kommentoin tätä lyhyesti aiemmin, eikä siihen oikeastaan ole lisättävää.

Tässä muuten se alkuperäinen juttu:

https://expert.ru/expert/2023/38/izmenilos-tolko-nazvaniye-nashikh-shin/

18 tykkäystä