Ok, kiitti, tuo selvensi asiaa!

@Petri_Kajaani, olisiko pikakommenttia puhelun sisällöstä? Ilmeisesti Rinkulat on taas ohjeistanut markkinoita odotuksissaan ja yksityissijoittajana olisi hienoa saada tietoa myös mahdollisimman pian.

1 tykkäys

Kiitos tästä! Selvensi!

1 tykkäys

Hyvin löydetty eli eräällä tavalla Rinkulat heikentää näkymiään, tulosvaroitushan annettiin kai jo ennen Q2-tulosta.

Eli voi rauhassa odottaa alle 25 hintoja🙂

Moi @Iiiks . Olen nyt 3 viikkoa isyysvapaalla, etten ole kuunnellut tän päivän Q&A-puhelua.

23 tykkäystä

Oho! Onnea sinne kotiin <3 Paljon tärkeämpiä asioita käsillä siellä nyt, kuin rinkulavarastojen tasot!

13 tykkäystä

Ja taas meni vaikeaksi. Aika todennäköistä, että tipahtaa alle 25 ja kuinkas sitten Q3? Ehkä pitää sittenkin vielä odottaa rauhassa tämänkin kanssa.

1 tykkäys

Niinpä, ei Q3:sta enää erikseen tarvitse varoittaa, mutta jos asiakkaat lykkää ostoksia lähemmäs talvikautta niin ei näytä hyvältä Q3:n kannalta. Voimassa oleva ohjeistus on, että liikevaihto kasvaa hieman, mutta liikevoitto laskee verrattuna vuoteen 2018. Toki liikevaihto-ohjeistusta voi joutua vielä muuttamaan.

1 tykkäys

Itsehän en tällä hetkellä omista, kun myin 25,45 keskihintaisen positioni pois pienellä voitolla pari viikkoa sitten juuri väärään aikaan, ennen kuin kurssi lähti kipuamaan yli 27🙂 Se pyrähdys taas taisi johtua siitä, että Rinkulat nousi pariin merkittävään indeksiin eli rahastot ostivat.

Tammikuusta lähtien olen ollut mukana rinkuloissa. Vaikka kurssi on heilunut niin luotto yhtiöön on ollut vahvaa ja positio on kasvanut. Nyt jäi kyllä ensimmäisen kerran ikävä maku suuhun, kun ei minkäänlaista tiedotetta ole tästä asiasta tullut. Uskoisi tämän olevan sen verran merkittävä näkemys, että yhtiö voisi tiedottaa asiasta tasapuolisesti?

Noh niin tai näin, pääsee taas halventamaan keskikurssia. Odotellaan rauhassa niitä alle 25 kursseja…

4 tykkäystä

Näin se kai vaan menee, että hiukan jälkijunassa tuulipukusijoittajat saa tietää analyytikkopuheluiden sisällöstä, heikot näkymät kun oli jo kuitenkin tiedossa. Tänään nyt on täsmennetty sanamuotoja ja mielestäni aika selkeästi ilmoitettu,että Q3 hyvin pehmeä, koska asiakkaat lykkäävät hankintojaan ja Venäjän heikkous jatkuu. Varmaan huomenna on luettavissa lisää mahdollisista suositusten ja tavoitehintojen muutoksista. Rinkulat on joka tapauksessa hyvä firma omistaa ja esim.osinko tuskin on vaarassa ensi keväänä.

Lisäys: Olen samaa mieltä siitä, että jokin taisi kyllä mennä tiedottamisessa pieleen, kun kurssi laski 4,5% ja markkina-arvosta suli 160 miljoonaa🙂

1 tykkäys

Näinhän se menee. Harmillista sinäänsä, ehkä parempi viestitys olisi säästänyt kurssia pahimmalta paniikilta, tai sitten ei.

Täytyy vain muistuttaa itseään, että pitkällä tähtäimellä ollaan liikenteessä. Kurssi eläköön minne suuntaan haluaa. Jaksan edelleen uskoa, että Rinkulat kantaa kauniiseen auringonlaskuun, kunhan jenkkitehdas pyörii täysillä ja yleinen taloustilanne rauhoittuu. Sinä aikana voi nauttia osingoista ![]() .

.

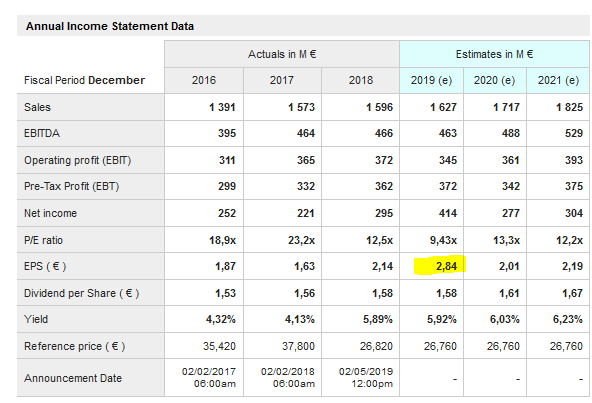

Täytyy vielä sen verran kysyä, kun kerran äänessä on, että miten tuo Inderesin ennuste vuodelle 2019. Kun tulos ennen veroja on 367 ja verojen jälkeen nettotulos 419,5. Vaikuttaako tähän ne Rinkuloiden vero riidat ja kertaluonteiset erät, vai miten nettotulos on bruttoa korkeampi? Täytyy opetella päättelemään paremmin näistä raporteista, siksi kyselen tyhmiä ![]()

2 tykkäystä

Pistetää vielä Petri kertomaan että pitäkää tähtäin pitkänä ![]()

Joo, ne veromätky palautukset näkyy siinä nettotuloksessa, mutta esim EPS(oik.) ennusteessa se ei näy. ( en tiedä onko tuo " oik." lyhennetty oikaistu kerta luonteisist kuluist - eli vertailukelpoisesta eps tuloksesta / ei ota ylimaksettui veroja huomioon ) Tuosta ‘Tulos ennen veroja’ en osaa sanoa muutakuin, että pikaisella vilkaisulla jonkinlainen vaikutus siihenkin.

Consensuksessa ei ole tehty vertailukelpoiseksi tuota, jonka takia se näyttää " entistä " paremmalta.

2 tykkäystä

Renkaiden eilinen päivityspuhelu ja heikoista (anteeksi pehmeistä tai heikentyneistä) näkymistä kertominen on aiheuttanut ansaittua arvostelua. Itselläni ei osaketta salkusta löydy, mutta tiedonjanoisena piensijoittajana harmittaa silti tällainen kahden kastin tiedottaminen.

10 tykkäystä

Yhtiökokousasioita!? Pistäydyin viime keväänä yhtiökokouksessa Tampereella, ehkä ensi keväänäkin. Edellyttää toki, että omistan siinä vaiheessa Rinkuloita, joka on jokseenkin todennäköistä ![]()

1 tykkäys

Niin, sedän kysely 2vkk sitten entistä ajankohtaisempaa ![]() …

…

Masse-setä, FA, missä olis hyvä paikka alkaa myydä konkka-rinkuloita ilman kuittia??

1 tykkäys

Olihan yhtiö maalannut loppuvuodelle pysyvää samaa kiristynyttä kilpailua ja varastotasoja muistaakseni? Mutta toki eriarvoisuus silti.