Renkaat tiedotti tänään peruskiven muurauksesta Romaniassa. Hanke siis etenee ja syytä olisikin kun puolentoista vuoden päästä pitäisi tulla jo valmiita renkaita. Tiedotteessa on monenlaista numerotietoa, mutta mitään uutta tässä ei muutaman viikon takaiseen pääomamarkkinapäivitykseen nähden luonnollisesti ole.

33 tykkäystä

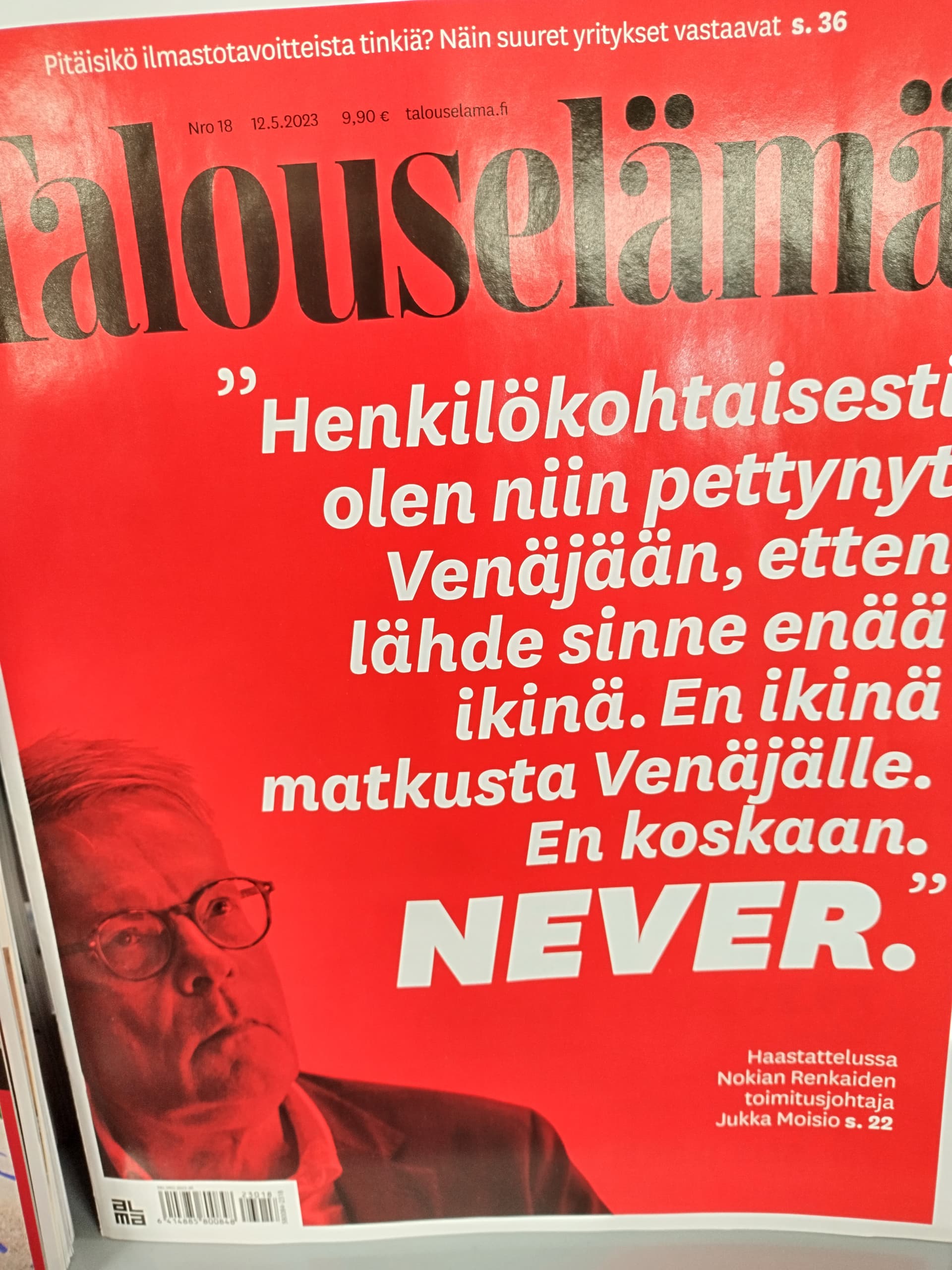

Kovia sanoja toimitusjohtaja Jukka Moisiolta uusimmassa Talouselämä-lehdessä.

En ole vielä lukenut juttua, siksi ei referaattia, mutta kansi kertoo paljon🙂

39 tykkäystä

Jutussa Moisio kertoo Venäjän hyökkäyssodan aiheuttamista inhimillisistä ja operatiivisista haasteista, joita Venäjän hyökkäys Ukrainaan yhtiölle ja sen henkilökunnalle aiheutti. Hän myöntää, että munat olivat liiaksi samassa korissa kun yhtiö investoi liiaksi Venäjälle. Jatkossa rikit on paremmin hajautettu. Venäjä kuitenkin tuotti valtavasti sinä aikana kun siellä oltiin, mutta loppu oli surullinen.

Moisio avaa Romania-investoinnin perusteita, ja on luottavainen yhtiön tulevaisuuteen. Ensi töiksi on palautettava markkinaosuus ja sijoittajien luottamus. Alusta lähtien yhtiön käyttökatetavoite on 15% ja päästä 25%:een viiden vuoden kuluttua.

Moisio uskoo liikenteen sähköistymisen suosivan premium-toimijaa, kun painavemmat ja nopeasti kiihtyvät autot vaativat renkailta enemmän, ja rengasmelun suhteen ollaan hiljaisten autojen myötä vaativampia.

31 tykkäystä

Harvinaisen totta, mutta, jos on pettymystä aiheuttanutta pahaa niin on siinä lopulta jotain hyvääkin, sisään piiloitettuna vahi pitäisikö jopa vallan sanoa rakennettuna…

- Uusi tehdas on rengasalan ensimmäinen hiilidioksidipäästötön tehdas…

…pakko on monesti ollut varsin hyvä ajuri, pitkässä juoksussa varsinkin…

15 tykkäystä

Voisi olettaa että Romania tehdas on parasta mitä rahalla tänä päivänä tuolla saralla saa, eli maailman tehokkain rengastehdas.

6 tykkäystä

Tässä on totuuden siemen. Voidaan sanoa, että hyvinä aikoina on helppo johtaa, kun ei tarvitse taistella olemassaolon puolesta, sen kun lapioi rahaa sisään ja vetää bonukset kotiin ilman riskiä. Vaikeina aikoina mies/nainen punnitaan, kun täytyy pitää nenä veden yläpuolella. Sitten hyvät ja erinomaiset johtajat erottuvat siinä, kun hyvä pitää firman pystyssä ja erinomainen kääntää ongelman mahdollisuudeksi ja menestykseksi. Romanian tehdas pyrkii olemaan se menestys ja sitä tuskin olisi koskaan tullut “vanhoina hyvinä aikoina”, kun Pietarin tehdas lapioi rahaa sisään vaikka huru mycket.

Anekdoottina voitaneen pitää Nokiaa. 80-luvun lopussa firma oli eksistentiaalisessa kriisissä ja sitä yritettiin myydä Ruotsiin mutta Ericsson kieltäytyi ostamasta kun Nokian Saksan televisiotehtaat olisi pitänyt ottaa mukana. 10 vuotta myöhemmin Nokia oli käännyköiden kuningas ja piti kruunun aina vuoteen 2007, kunnes ensimmäinen iPhone tuli markkinoille. Nokian osakkeen hinta oli 26 euroa. Viisi vuotta myöhemmin osake kävi 1 euron pinnassa ja yhtiötä veti samat kännykät pinnan alle.

Pakkotilanteessa ja ilman vaihtoehtoa Elop ja Siilasmaa kätilöivät Lumioiden myynnin Microsoftille siinä tilanteessa erinomaiseen 5,6 miljardin euron hintaan ja samalla pohjustivat Siemensin oston ulos Nokia-Siemens verkkoliiketoiminnasta Microsoftin myöntämällä 1 miljardin euron lainalla ennen puhlinliiketoiminnan kauppoja. Muutama vuosi myöhemmin Nokia hankki vielä Alcatel-Lucentin, joka viimeisteli Nokian muuntumisen täydeksi verkkoyhtiöksi, yhdeksi kolmesta suuresta maailmassa, Ericssonin ja Huawein rinnalla.

Nykyisessä muotissaan Nokia ei ole enää pilvissä kiitävä upeiden mobiililaitteiden valmistaja, mutta ehkä vähän tylsähkö 5G radioiden ja verkkojen toimittaja, joka ei juuri näy tavallisen ihmisen jokapäiväisessä elämässä - ainakaan logoilla. Mutta infrassa Nokia on vahva.

Tämä sanottuna, Nokian renkailla on nyt - jos ei transformaation - mutta uudelleenallokoinnin paikka ja tilanne ei ole niin eksistentiaalinen kuin kaimalla muutamaan otteeseen matkan varrella. Tämä Romanian tehdas voi osoittautua firman johtotähdeksi tai se voi epäonnistuessa vetää firman pahasti saveen. Mutta pelimerkit on niin hyvin asetettu kuin mahdollista. Uskon, että Nokian renkaat tulee pysymään Romaniassa paljon pidempään kuin kaimansa.

18 tykkäystä

Mielenkiintoinen Reutersin artikkeli rengasvalmistajien haasteista tuottaa ympäristöystävällisiä renkaita.

Perinteisesti renkaita on kaiketi myyty hinnan perusteella, tai turvallisuudelle (testit), tai yksinkertaisuudessaan brändillä (firman maine asiakkaille tärkeistä asioista).

Toki renkaiden tuottamasta murskatun kiviaineksen pölystä on keväisin juttua, samoin nastojen jauhamasta asfalttipölystä.

Mutta lisäksi kaikenlaista vaarallista kemikaalia ja mikromuovia vaikuttaa renkaista tursuavan, osa niistä on tulossa kieltolistalle, osa tullaan säännöstelemään (6PDD, Euro 7-sääntely)

Periaatteessa kun tietoisuus renkaiden ympäristöhaitoista ja muistakin ominaisuuksista lisääntyy, niistä voi valmistaja tehdä itselleen kilpailuedun, tai saada haitan.

Erityisesti puhutaan sähköautoista, ja että niiden paino vaatii renkailta enemmän. Sähköautot tuottavat kuluvat nopeammin ja näin tuottavat rengassaastetta enemmän kuin perinteiset autot jos niitä ei kehitetä.

manufacturers will need to develop tyres that emit less for heavy EVs, which Michelin and Goodyear have reported can wear out tyres up to 50% faster

“Tyre-makers under pressure as too much rubber hits the road”

19 tykkäystä

Renkailta 150 MEUR bondi tekeillä. Rahaahan tarvitaan tehdasinvestointiin. Yhtiö nosti jo huhtikuussa pankkilainaa 300 MEUR (jolla uusittiin samalla vanha 150 MEUR laina, eli uutta lainaa 150 MEUR). Näillä yhteensä pitäisi jo päästä aika pitkälle tehdasinvestoinnin suhteen. Toki yhtiö tarvitsee rahoitusta myös normaaliin käyttöpääoman kausiluonteisuuteensa, mutta siihen on lyhyen aikavälin instrumentteja.

22 tykkäystä

Kieltämättä mietityttää, miksi yhtiö jakoi osinkoa, kun kerta rahalle oli tarvetta uutta tehdasta ja toimintaa varten ![]() Minusta yhtiön ei olisi pitänyt jakaa osinkoa lainkaan, jolloin lainan tarve olisi ollut vähäisempi kasvavien korkojen maailmassa, jolloin myös korkokustannukset olisivat pienemmät. Toki mun kaltaisella tuulipuvulla (ylpeä tuulipuvustaan

Minusta yhtiön ei olisi pitänyt jakaa osinkoa lainkaan, jolloin lainan tarve olisi ollut vähäisempi kasvavien korkojen maailmassa, jolloin myös korkokustannukset olisivat pienemmät. Toki mun kaltaisella tuulipuvulla (ylpeä tuulipuvustaan ![]() ) ei hirveästi ole mahdollisuuksia vaikuttaa asiaan. Toivottavasti yhtiö aloittaa jossakin vaiheessa omien osakkeiden osto-ohjelman, niin saataisiin osakekohtaiset tunnusluvut ja erityisesti EPS/DPS kohdalleen.

) ei hirveästi ole mahdollisuuksia vaikuttaa asiaan. Toivottavasti yhtiö aloittaa jossakin vaiheessa omien osakkeiden osto-ohjelman, niin saataisiin osakekohtaiset tunnusluvut ja erityisesti EPS/DPS kohdalleen.

12 tykkäystä

50 suurimman omistajan joukossa enemmän kyllä vihertää

9 tykkäystä

Katselin listaa juuri äsken ja totesin saman asian. Myyjät (oikeat) on vähissä. Voinemme päätellä, että suurimmat omistajat ovat melko luottavaisia.

5 tykkäystä

Ulkomailtahan tuota on myyty rajusti, tammikuun lopussa ulkomaalaisomistus oli lähes 55 %, nyt enää 43 %. Laskuvauhti on sentään huomattavasti rauhoittunut huhti-toukokuussa, emme toki tiedä onko se myyjien “loppumisen” vai ostajien puutteen vuoksi.

Itseni on päässyt kyllä yllättämään, että vielä Venäjän myynnin toteuduttua ja yhtiön esitettyä ihan uskottavat ja hyvät suunnitelmat lähivuosille, kurssi on näillä tasoilla. Ilmeisesti tässä moni vielä ajattelee, että on liian aikaista olla mukana 3-5 vuoden päästä odotettavaa tulosta ajatellen. Voi toki olla näin, mutta ajoitus on kovin vaikeaa ja hyvän tuotto-odotuksen tässä mielestäni saa.

44 tykkäystä

Iso raha hakee tuottoja sieltä, missä niitä on nopeammin saatavilla. Ehkäpä saamme odottaa vuoden 2024 alkupuolelle ennen kuin Romanian tehtaan valmistumista ja ensimmäisten renkaiden pullahtamista uunista ulos H2/2024 aletaan hinnoitella osakkeeseen. Siihen asti Rinkulat lienee lähinnä shorttaajien suosiossa.

Jos olisit haaksirikkoutunut autiolle saarelle vuoden 2021 lopulla ja sinut pelastettaisiin vasta nyt ja pääsisit tarkastelemaan osakesalkkuasi, niin varmaan ensimmäinen ajatus olisi: Ahaa, Rinkuloiden osake on varmaan splitattu 1:5 tai 1:4, laatuosake kuitenkin, ei ole voinut tippua noin paljon ![]()

Itsekään en halua ottaa riskiä onneni ohi nukkumisesta eli koen, että nyt on paras hetki tankata, koska alle 10 euron lukemat voivat olla jo vuoden päästä kaukainen haave. Tämä ei ole kuitenkaan sijoitussuositus.

28 tykkäystä

Pakko kompata Raulia ja itsekin tartuin Renkaisiin kauppauutisten tultua julki.

Siinä mielessä outoa, että kun Renkaat tekee kuitenkin kannattavaa liiketoimintaa, omaa uskottavan suunnitelman bounce-backiin (ja on jo aloittanut toteuttamisen) sekä maksaa odotteluajalle ihan kohtalaista osinkoa. Upside on kuitenkin merkittävä, joten mielestäni tässä on huomattavan hyvä riski/tuotto-suhde, etenkin kun huomioidaan realistisen worst casen jo tapahtuneen.

Jos vertaa vastaavassa tilanteessa olevaan Fortumiin, niin Fortumhan ei todennäköisesti saa Venäjältä mitään, ja sen tulevaisuus on lähinnä saman liiketoiminnan jatkaminen aiempaa pienempänä keskittyen ydinliiketoimintaan. Tuotto tulee kertoimien noususta.

Minun mielestäni Renkaat on yksi parhaita sijoituskohteita tällä hetkellä Helsingin pörssissä

36 tykkäystä

Teki aikaisemmin hyvin kannattavaa liiketoimintaa, tulevaisuudessa vain vähän kannattavaa liiketoimintaa, koska se ainut kilpailuetu, Superhalpa Venäjän tuotanto poistui.

Osake lienee nyt melko oikealla tasolla tulevaisuuden merkittävästi ja pysyvästi alentuneeseen kilpailukykyyn peilaten, miksi nousisi lähellekään entisiä tasoja.

2 tykkäystä

Myös Tom Lindström mainitsi 13.4.2023 julkaistussa Pörssipäivä podcastissa, että Poika/Isä akselilla on käyty keskinäisiä keskusteluita siitä, että nouseeko Nokia Tyres heidän yhtiönsä isoimmaksi positioksi vai ei. Lisätankkausta tehdään jokatapauksessa. Tom mainitsi, että heidän ymmärryksen mukaan kurssi on tällä hetkellä aliarvostettu (olikohan se 10,5€, jolla kurssin pitäisi treidata heidän arvioidensa mukaan…?) kun ottaa uomioon nykytilanteen (Venäjältä irtautuminen) ja tuleva tavoitetilanne (mm. Romanian moderni tehdas).

7 tykkäystä

Olet aivan oikeassa, mutta pointtini oli ettei kyseessä ole mikään rekkoja alamäkeen työntelevä pöhinä-startup, jolla kulut ovat liikevaihtoa suuremmat. Ottaahan se toki aikaa kunnes renkaiden valmistusmäärä palaa aiemmalle tasolle, tuloksesta nyt puhumattakaan, mutta Romaniassa on potentiaali ja roadmap ainakin ensimmäiseen.

Ironista kyllä voisi lisäksi ajatella kertoimienkin olevan jatkossa ainakin hieman aiempaa korkeammat kun yhtiön päältä poistui uhka Venäjän toimintojen haltuunotosta. ![]()

Minulle ainakin tuottopotentiaali rittää, vaikka osake nousisi vain puoleen aiemmasta ATH-hinnasta. Sekin tekisi pyöreästi 125% + osingot päälle.

18 tykkäystä

En usko, että kovin moni odottaa sen nousevan kovin nopeasti entisiin tasoihin. Allekirjoittaneelle riittäisi 2x vallan mainiosti. Ostaahan sijoittajat Sampoa, Nordeaa ja Fortumiakin. Epäilen vahvasti, että näiden tuplaamiseen menee myös tovi jos toinenkin.

Edit: @DarkRoast ehti näköjään ensin ja päätyi lähes samaan tuotto-odotukseen ![]()

13 tykkäystä

Nokian Renkaiden kilpailuedut ovat osaaminen, teknologia ja tuotemerkin arvo.

Uudelleenrakennus: 2027 tavoite on liikevaihto 2 miljardia ja liikevoitto 15 %.

Tavoitteiden toteutuessa tuotto 2023 – 2027 on noin 19 % per annum - verot.

Voittaa selvästi pörssin keskituoton.

18 tykkäystä

Reutersin jutussa ei sinällään mitään uutta, mutta siinä avattu haasteita, mitä länsimaalaisille yhtiöille on tullut vastaan Venäjä-exiteissä.

Remaining Western firms face tricky Russian exits | Reuters

Varmasti tuossa Nokian Renkaiden Venäjän toimintojen myyntiprosessissa on ollut monenmoista koukeroa, mistä ei julkisuudessa ole voinut puhua. Mutta en malta edelleenkään olla ihmettelemättä ja ylistämättä yhtiön onnistumista saatuun kauppahintaan nähden. Toki voisi olettaa, että jos kaupat olisi tehty heti hyökkäyssodan alkamisen jälkeen, hinta olisi ollut parempi. Mutta ei varmaan kaukana ollut sekään skenaario, että tuolta lähdetään tyhjin käsin pois. Tässä jälkimmäisessä skenaariossa meillä olisi hyvin erilainen lähtökohta uuteen alkuun.

8 tykkäystä