Maksumuurin takana pääseekö joku referoimaan

11 tykkäystä

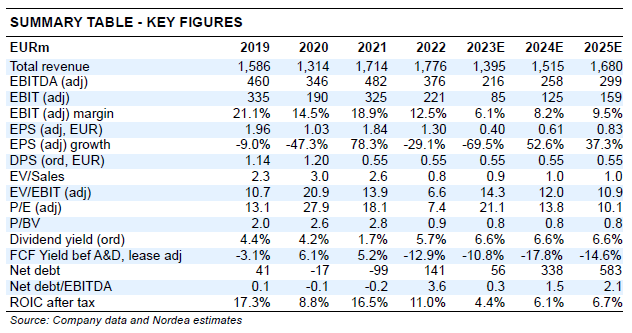

Nordean tänä aamuna julkaiseman rapsan estimaatit. Nordea tavoitehinta on tasan 11 euroa. Näyttäisi sille, että ainakin vuoteen 2025 saakka saa tankata edullista osaketta erittäin pitkään salkkuun. Koska tunnustan olevan ikiholdari, niin voin tankata osaketta huoletta useita vuosia ![]()

23 tykkäystä

Nokian Renkaat Q2 perjantaina noin klo 14. Tässä Raulin ennakkokommentti:

Nokian Renkaat raportoi Q2-tuloksensa ensi perjantaina noin klo 14. Tulos tulee olemaan heikko, kun Venäjän toiminnot on myyty, eikä sopimusvalmistuskapasiteettia ole vielä käytössä. Yhden kvartaalin tai edes tämän vuoden tulostaso ei mielestämme kuitenkaan kerro paljoa yhtiön potentiaalista ja arvosta. Koko vuoden ohjeistuksen arvioimme pysyvän ennallaan.

22 tykkäystä

- Nokian Renkaat on kommentoinut tämän vuoden tuloksen muodostuvan toisella vuosipuoliskolla. Meidän ja konsensuksen ennusteet odottavatkin H1 oikaistun liikevoiton olevan käytännössä nollatasoa.

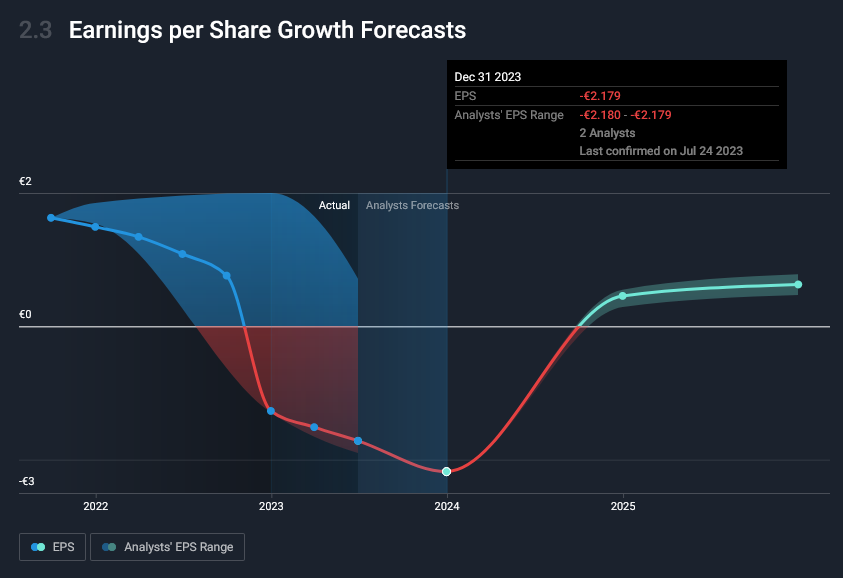

Niinpä, vaikka EPS-luku voi olla myös negatiivinen niin kasvussa oleva EPS-luku on siltikin hyvä mekki osakehankintoja suunnittelevien kannalta. Tyreksen kohdalla ollaan juurikin nyt(=viellä tänään eli huomiseen klo 14 asti ![]() ) siinä etukäteispuolivuosituijottajien ns. “kulminoitumispisteessä”, analyyttisissä ennusteissa siis hyvinkin pitkälti:

) siinä etukäteispuolivuosituijottajien ns. “kulminoitumispisteessä”, analyyttisissä ennusteissa siis hyvinkin pitkälti:

8 tykkäystä

Siinäpä se nyt on

Huhti−kesäkuu 2023

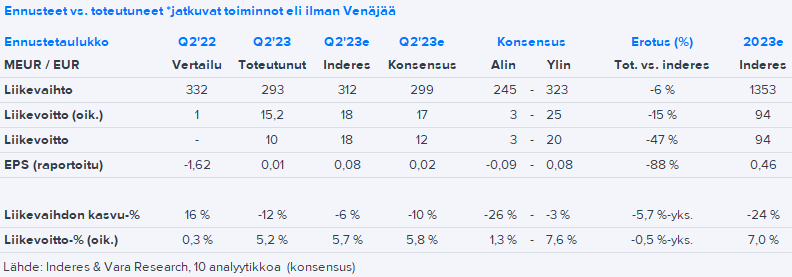

- Segmentit yhteensä liikevaihto oli 293,1 milj. euroa (huhti-kesäkuu 2022: 332,3) ja laski 11,8 %. Vertailukelpoisilla valuutoilla segmentit yhteensä liikevaihto laski 7,3 % johtuen toimituskyvyn heikkenemisestä henkilöautorenkaissa. Liikevaihto oli 293,1 milj. euroa (332,3) ja laski 11,8 %.

- Segmentit yhteensä liikevoitto oli 15,2 milj. euroa (0,9). Liikevoitto oli 9,5 milj. euroa (46,9). Ei-IFRS-rajaukset olivat -5,7 milj. euroa (46,0).

- Segmentit yhteensä osakekohtainen tulos oli 0,05 euroa (-1,62). Osakekohtainen tulos oli 0,01 euroa (-1,67).

- Liiketoiminnasta kertyneet nettorahavarat olivat -66,7 milj. euroa (-109,4).

16 tykkäystä

Kvartaalinumeroilla ei mielestäni tällä hetkellä tässä firmassa ole hirveästi merkitystä, mutta odotusten suuntaan näyttivät osuvan ja ohjeistus ennallaan eli ei äkkiseltään mitään kummoista tässä. Alihankintavolyymiä odotetaan tänä vuonna 1,5m joka on ehkä hieman odotuksia parempi ja lupaa hyvää ens vuoden kannalta eli että päästäisiin lähelle tavoiteltua 3 miljoonaa.

49 tykkäystä

Itselleni ohjeistuksen ennallaan pysyminen sekä negatiivisten yllätysten poissaolo kaikkein olennaisinta raportissa. Kuten aiemmin sanottua, kvartaaliluvuilla ei juurikaan tässä hetkessä merkitystä, etenkin kun suurempia yllätyksiä siellä ei näkynyt. Helpottaa taas hiukan kyydissä olemista!

34 tykkäystä

Tässä vielä Arvopaperin maksuton juttu Nokian Renkaiden tuloksesta.

Kurssikin näyttää löytävän paikkansa tuosta 8€ tuntumasta. Ja kuten yllä on todettu, ei negatiivisia uutisia. Joten ihan hyvä tästä on jatkaa. H2 odotetaan vähän vahvempaa jaksoa.

12 tykkäystä

Tässä olisi Sijoittaja.fi:n analyysi Nokian renkaista, jonka lukee muutamissa minuuteissa. ![]()

Toukokuussa Nokian Renkaiden Romanian henkilöautorenkaita valmistavan tehtaan rakennustyöt aloitettiin. Tehtaan on määrä olla maailman ensimmäinen hiilidioksidipäästötön rengastehdas.

Nokian Renkaat odottaa toisen vuosipuoliskon olevan vahvempi talvi- ja all season -rengassesongin sekä sopimusvalmistuksesta saatavan volyymin ansiosta. Ohjaus kuitenkin säilyy ennallaan – Nokian Renkaat odottaa sen segmentit yhteensä liikevaihdon olevan 1 300–1 500 milj. euroa ja segmentit yhteensä liikevoittomarginaalin 6–8 %.

8 tykkäystä

Sijoittaja.fi:llä on näköjään pokeria kutsua Nokian Renkaat -osarin tiivistettyä referointia analyysiksi. Tai no onhan jutun lopussa jokin Sijoittajan näkökulma, mikä sisältää “tosi upeeta” analyysiä.

Suoraan sanoen en kutsuisi em. referointia analyysiksi.

7 tykkäystä

Maksumuurin takana:

Juvan kommenttia mukana

Jutussa mainittua:

Nokian Renkaiden toimitusjohtaja Jukka Moisio kertoo, että yhtiö etenee suunnitelmiensa mukaisesti. Moisio on tyytyväinen Romanian tehtaan edistymiseen, jonka edistämiseen anottu jopa lähes sadan miljoonan euron tuki on Euroopan unionin käsittelyssä.

Toimitusjohtaja kertoo, että henkilöautojen renkaiden tarjontaongelmat ja epäsuotuisat valuuttakurssit aiheuttivat ongelmia alkuvuodesta. Moisio kuitenkin kertoo, että toisella vuosipuoliskolla lisää rengastarjontaa on luvassa.

Yhtiön liiketoimintaa on toimitusjohtajan mukaan häirinnyt erityisesti euron vahvistuminen suhteessa Norjan ja Ruotsin kruunuihin, sekä Yhdysvaltain ja Kanadan dollareihin.

Nokian Renkaiden osake oli perjantaina illansuussa runsaan prosentin miinuksella 8,39 eurossa.

Lisäksi yhtiö panostaa Yhdysvaltojen liiketoimintaansa. Uusia tuotantolinjoja avataan ennen vuoden loppua ja yhtiön palvelukseen on palkattu 125 uutta työntekijää Yhdysvalloissa.

13 tykkäystä

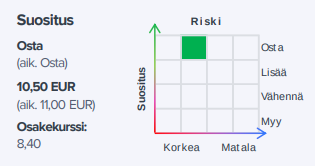

https://www.inderes.fi/fi/nakymat-ennallaan-talle-ja-tuleville-vuosille

Tavoitehinta 10.50€, suositus Osta

15 tykkäystä

Mikä olikaan alkuperäinen tavoitehinta?

1 tykkäys

Kauniita suunnitelmia, mutta tässä on taantuma välissä ennen kuin tehdas pyörii täysillä, joten femman tavoitehinta ainakin itsellä.

3 tykkäystä

Eli Nokian Renkaiden edellinen tavoitehinta oli 11. ![]()

15 tykkäystä

Ja siitäpä vielä analyytikon aamukommentti:

6 tykkäystä

Taas on yksi kvartaali takana. Omat odotukseni eivät olleet kummoiset ja tulos oli niihin nähden hyvä. Vielä yhden erän ajattelin Nokian renkaita ostaa. Oma keskihintani näyttää asettuvan yli yhdeksän euron. Paremminkin olisi voinut osua, mutta lopputulos on mielestäni ihan ok.

Matka jatkuu. Kvartaalituloksilla ei matkan kannalta ole merkitystä, mutta osakkeen hinnassa nähdään varmasti vaihtelua. Tämä InterCity-juna on matkalla Helsingistä Jyväskylään. Lähdimme juuri Riihimäen asemalta ja vuosineljänneksen päästä saavutaan Hämeenlinnaan. Juna etenee vakaasti ja raiteillaan.

Volatiliteetti on ollut melko maltillista tilanteen huomioiden. Suurin osa junan matkustajista istuu rauhallisesti paikallaan ja ryystää Juhla Mokkaa pahvimukista. Joku toivoisi olevansa Pendolinon kyydissä, mutta InterCity tunnetaan näistä kahdesta luotettavampana vaihtoehtona. Matka voisi taittua nopeamminkin, mutta eipähän jämähdetä Tampereelle. Perillä Jyväskylässä katsellaan sitten vähän tarkemmin kauniita järvimaisemia ja osakkeen arvoa.

32 tykkäystä

Tarkka konduktööri on jo Helsingin päässä karsinut pahimmat pummit kyydistä ja tämä juna kulkee vain yhteen suuntaan. ![]()

Lehdistä on voinut lukea, että lipun hinta määräytyy nykyisin VR:n uusilla algoritmeilla, jotka kuulemma ovatkin melkoisia venkuloita.

Mitä lähemmäksi määränpäätä juna etenee ilman ongelmia ja mitä kovempaa lippujen kysyntä on Jyväskylää lähestyttäessä, sitä kalliimmaksi lipun hinta muodostuu.

Jos tässä junassa heittäytyy Tampereelta lähdettäessä koomikoksi ja heiluttelee konduktöörille vitosen seteliä, pyytää hän ystävällisesti poistumaan Oriveden kohdalla. Saattaapa konduktööri jopa avittaa koomikon ripeää poistumista junasta niskapers-otteella.

Jos haluaa seuraavan Jyväskylän junan kyytiin ilman uhkaa matkan keskeytymisestä, voikin algoritmi pyöräyttää ihan toisenlaisen hinnan.

23 tykkäystä

6 tykkäystä

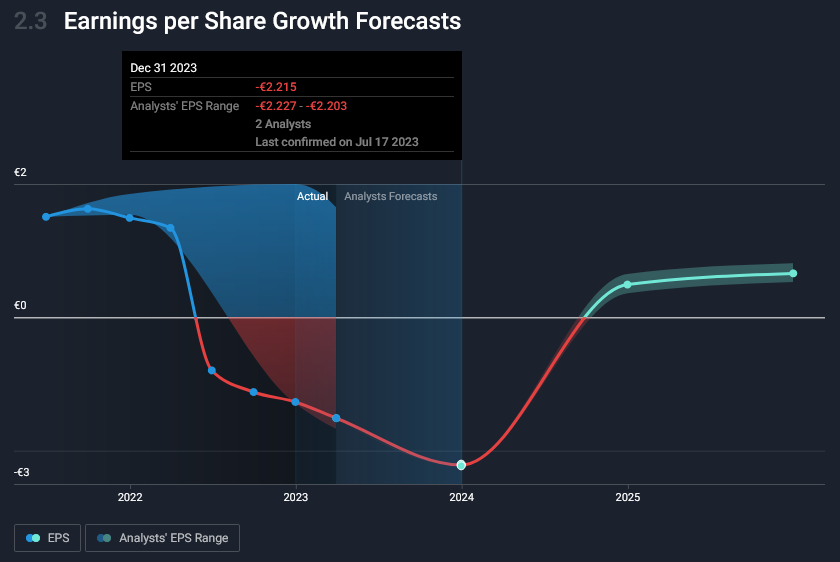

Jeps, tämäkään kuvatus sen kummemmin osarin myötä numeraalisesti lopulta muuttunut:

…eli ne yksityissijoittajain kannalta samat kaksi vaihdepistettä 2024 & 2025…

Ja koskapa se oikea sijoittaminen ei välttämättä niin eksaktia ole niin liukumia tietysti noihinkin vuosilukuihin sallitaan, ilman sen kummempaa hysteriaa…?

…kunhan ne vain ovat tarpeeksi relevantteja…

3 tykkäystä