Tarkastellen tuotantoennusteita (em. Inderesin videolla kohdassa 4:08):

-Romanian tehdas astuu peliin 2025

-kokonaistuotanto vuonna 2027 edelleen alle 2022 tason

-alihankintaa vielä 2027

Kannattaa siis miettiä tulevaa osingonmaksukykyä ja onko esim. neljän vuoden sisään paremminkin tuottavia sijoituksia kuin Nokian Renkaat.

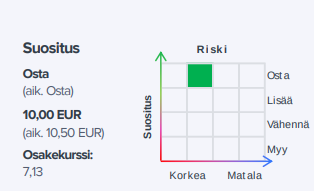

SEB Bank maintains its recommendation to hold with a price target reduced from 9 EUR to 8.50 EUR.

Aina löytyy parempia, mutta kokeillaan nyt tätä tällä kertaa. Ja jos tippuu tästä enemmän, tuplataan positio. Selvää on joka tapauksessa että pitkä keissi tämä on. On se kuitenkin niin että firmalla hyvä maine, hyvät tuotteet ja selkee strategia edetä, joten kyllä tämä yhdeksi osakkeeksi muiden joukkoon mahtuu.

Testihuijaukset, Venäjä-menneisyys (ja investoinnit maahan vielä vaiheessa, jolloin maan kehityssuunnan paluu ikävämpään suuntaan on ollut jo ilmeistä), ihmeellinen kommentointi Ukrainan sodan vaikutuksista liiketoimintaan jne. Nimenomaan tuo maine on asia, joka on saanut minut pysymään kaukana Nokian Renkaista, vaikka välillä olen miettinytkin omistuksen avaamista. Monet mainehaitoista ovat vielä sellaisia, jotka asettavat kysymyksiä sen suhteen, kuinka vahvan brändiyhtiön statuksen yhtiö voi saada pohjoisen amerikan markkinoilla.

NRE oli eka firma, jota ostin aloittaessani pörssitouhuissa 2012. Tällä hetkellä omissa laskukaavoissani saan n. 0.34€ epsiä tälle vuotta parhaassakin skenaariossa, ja se voi olla 2024 jo alle 0.3€ kukaties. Olenko sitten liian pessimistinen, mutta ilman tulevaisuuden (hyvin epävarmoja?) oletettuja kasvulukuja olisin vasta n. 4.5-4.8€/osake hinnoilla valmis ostamaan tätä sijoitusmielessä, hieman ylempää treidimielessä.

Jotta tänään ei mene pelkästään synkistelyn puolelle. Nokian talvirenkaat ovat laatukamaa. ![]()

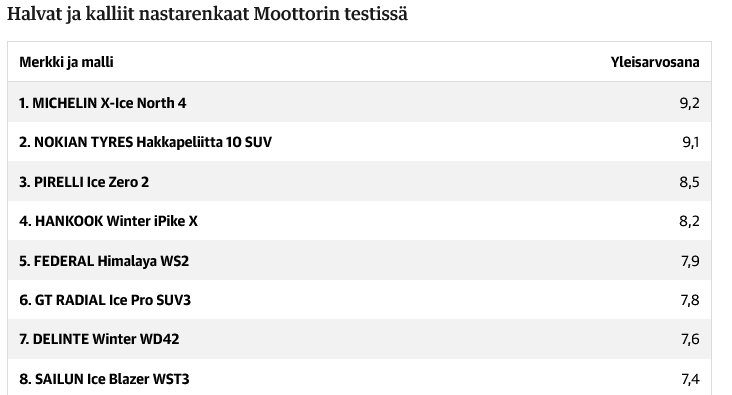

Heikoimmin pärjännyt Delinte tarvitsi vain 25 tuntikilometrin nopeudesta aloitetussa jarrutuksessa 81 prosenttia pidemmän jarrutusmatkan kuin parhaiten pysähtynyt Nokian Hakkapeliitta.

Delinte, GT Radial ja Sailun selvittivät väistökokeen ainoastaan 75 km/h nopeudella mikä on äärimmäisen heikko tulos. Myös Federalin tulos, 90 km/h, on Moottorin mukaan vaatimaton.

Premium-renkaat erottuvat edukseen juuri tällaisissa tilanteissa, joissa renkaiden ominaisuuksia eniten tarvitaan. Hankook ja Pirelli selvittivät väistökokeen 115 tuntikilometrin nopeudessa. Michelin ja Nokian olivat omaa luokkaansa 130 ja 135 km/h -tuloksillaan.

Tuloksen laskusta en osannut olla kovin huolissaan, mutta tuo ihmetyttää, että rajallista kapasiteettia ei saatu myytyä! Eikö ole haluttu kilpailla hinnoilla (nousseiden kustannusten takia) vai eikö ole saatu valmistettua sopivia renkaita talvimarkkinaa ajatellen? Kapasiteettia tulossa Romaniaan tuntuvasti vähemmän kuin oli Venäjällä. Saadaankohan niitä myytyä jatkossakaan helposti?

Ilmeisesti nyt on laitettu kaikki yhden kortin varaan ja keskitetty vain talvirenkaan valmistukseen. Kun korot piikkasivat nopeasti ja keskieuroopan kelit on mitä on (+30), niin talvimarkkina ei vaan ole vetänyt odotetusti. Jakelijatkin ovat varpaillaan ja minimoivat ovat riskinsä. Myös sopimusvalmistus voi olla pullonkaulana, eli ei olekaan saatu sitä määrää mitä on haluttu ja siltäkin osin jääty alle myyntitavoitteen. Se, että tulos ei ole laskemassa vertailukauteen myynnin suhteessa kertoo, että myyntimix on timanttinen, ainut ikävä puoli se että volyymi lagaa. Vaikuttaisi, että hinnalla ei ole lähdety kilpailemaan, vaan uskotaan volyymien kyllä tulevan sisään, mutta viiveellä. Firma on kuitenkin oman näkemyksensä mukaan säilyttänyt markkinaosuutensa ja jopa nostanut joillain markkinoilla, mikä plussaa.

Tuote on erinomainen. Tuotetta tulee hihnan päästä parin vuoden päästä reilusti lisää. Tuleva tuote on vielä ekologisempi kuin kilpailijoiden (jos se ketään oikeasti kiinnostaa tässä tekopyhyyden maailmassa). Hinnoilla ei kilpailla ja miksi kilpailtaisi kun tuote on niin hyvä ja hinta on täysin kilpailukykyinen muihin valmistajiin nähden.

Lentäviä autoja ei vieläkään tulossa vaikka 60- vuotta sitten niin uskottiin, pikemminkin raskaampien sähköautojen määrä lisääntyy, mihin tarvitaan laadukkaita renkaita. Rengasliikkeiden myyjät tämän tietää ja kertovat asiakkaille.

Toivottavasti ei vain päädy halvalla kilpailijan taskuun.

Venäjällä Nokian renkaiden uusia isäntiä ei voi syyttää luovuudesta:

Nokian Renkaat Oyj:n Venäjälle rakentaman rengastehtaan haltuunsa saanut Ikon Tyres valmistaa nyt Pietarin kupeessa Vsevolozhskissa (suom. Seuloskoissa) entisiä Hakka-kesärenkaita ja Hakkapeliitta-talvirenkaita Ikon Autograph -nimisinä, kertoo Ikon Tyresin tuore lehdistötiedote.

Nokialta enemmän tai vähemmän suoraan perittyjen premium-tuotteiden ohella Ikon tuottaa tiedotteen mukaan myös venäläisen keskihintasegmentin renkaita kauppanimellä Ikon Nordman, joskin jatkossa kyseiset renkaat on tarkoitus nimetä uudelleen Ikon Charactereiksi.

Aiemmin rengasketju Vianor nimettiin… bada -tsing … Ivanoriksi!

Muistakaa välttää tulevaisuudessa halpoja Ivanorin Ikoneja, jos vastaan tulee. ![]()

Huomenna eli tiistaina on sitten Q3-tuloslive kello 13.55 alkaen. ![]()

Siinäpä raportti luettavaksi. Rauli tätä parhaillaan käy livessä myös läpi.

Kurssi kyykkäsi julkaisuhetkillä, mutta näytti lähtevän nousuun. Liikevaihdon osalta ainakin ylitettiin ennuste.

Juha Variksen kommentit Nokian Renkaiden tulokseen alla,

@Rauli_Juva on tehnyt mainion yhtiöraportin Renkaista. ![]()

![]()

Nokian Renkaiden selkeä ohjeistuksen lasku ja heikko Q3, joista ilmoitettiin viime viikon tulosvaroituksessa olivat meille pettymyksiä. Olemme laskeneet tämän vuoden odotuksia selvästi, tulevien vuosien säilyessä melko ennallaan. Näemme yhtiön tuottopotentiaalin hyvänä, kun katsoo vuosiin 2027-28 asti, jolloin Romanian tehtaan pitäisi olla täydessä vauhdissa.

Rapsasta lainattua:

Tuotannon kasvattaminen etenee odotetusti

Yhtiö kommentoi Romanian tehdasinvestoinnin etenevän suunnitellusti ja ensimmäisten testirenkaiden valmistuvan jo vajaan vuoden päästä. USA:n tehtaan ylösajo (4m rengasta/vuosi kapasiteettiin) pitäisi myös saada valmiiksi ensi syksynä. Nokian tehdas käy käsittääksemme maksimiteholla (+5m rengasta/vuosi). Kapasiteetin kasvattaminen etenee siis hyvin.

https://www.inderes.fi/fi/research/heikko-markkina-ja-kapasiteettipula-rokottaa

Tässä on Sijoittaja.fi:n juttu Renkaista, osa jutusta on muurin takana. Näkyvän osan lukee parissa minuutissa.

Auto- ja rengasmarkkina jatkui yhtiön mukaan haastavana ja jakeluportaan rengasvarastot olivat korkealla tasolla. Jälleenmyyjäasiakkaiden keskittyminen varastonhallintaan sekä alhainen kuluttajaluottamus vaikuttivat kolmannen neljänneksen liikevaihtoon negatiivisesti. Alhaisemmista volyymeistä huolimatta katteet olivat yhtiön mukaan hyvällä tasolla. Neljänneksen aikana yhtiö kertoo jatkaneensa strategisten investointien edistämistä kapasiteetin lisäämiseksi yhtiön ydinmarkkinoilla. Romaniaan rakenteilla oleva uusi henkilöauton renkaita valmistava tehdas etenee yhtiön mukaan aikataulun mukaisesti, ja ensimmäisten renkaiden on tarkoitus valmistua siellä vajaan vuoden sisällä.

OP:n Joonas Häyhä kertoi ajatuksiaan Renkaista. ![]()

Nokian Renkaiden eilen julkaisema Q3-raportti oli heikko, kuten hiljattainen tulosvaroitus ja julkaistut Q3:n ennakkotiedot antoivat ymmärtää. Segmenttikohtaisesti heikko kysyntä näkyi Q3:lla erityisesti Henkilöautonrenkaissa, mutta myös Raskaat Renkaat jäi odotuksista. Senioranalyytikko Joonas Häyhä avaa videolla yhtiön tulosta.

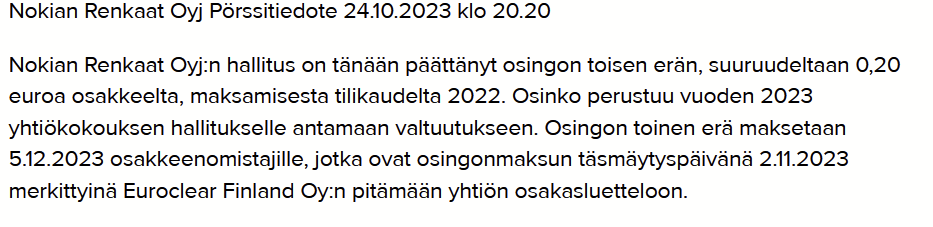

Mikähän mahtaa olla Renkaiden syksyn osingon irtoamispäivä? Heidän omilla sivuillaan on vain täsmäyspäivä eli 2.11. Nordnetin sivuilla on tämä päivä eli 1.1. mutta ei oikein kurssi viesti osingon irtoamisesta. Laitoin jopa yrityksen asiakaspalveluun viestiä, kun sijoittajasivun informaatio oli niinkin epämääräistä.

Kiitokset, jos ja kun joku asiantunteva henkilö vastaa.

Irtoamispäivä on täsmäytystä edeltävä pörssipäivä, yhtiö ei voi erikseen päättää milloin irtoaminen on.

Täsmäytys huomenna, eli irtoaminen tänään. Tilille ne kilahtaa sitten joskus kuukauden päästä.

Joo, ei tosiaan paljon osinkodippiä nähtävissä. Päinvastoin, kurssi tällä hetkellä 0,10 euroa eilistä päätöstä ylempänä vaikka 0,20 osinkokin irtosi. Kertonee siitä, että kurssin polkeminen on mennyt jo aivan yli ja eilinen tulosjulkistus ja pressi oli rauhoittava ja luottamusta ensi vuoteen sekä seuraaviin luova.