Patria lienee se ensisijainen kohde minne puolustusvoimien tilaukset menevät, koska valtiolla on 50,1% osuus, loput 49,9 omistaa norjalainen Kongsberg. Sisu-Auto on puolestaan yksityisomistuksessa. Sisu-Auton tilanne on vaikea. Puolustusvoimat tilasi onneksi Sisun GTP 4x4 ajoneuvoja (panssaroituja miehistönkuljetus ajoneuvoja) reilut 100 kappaletta, mutta siviilipuolella on hiljaista. Isot merkit Scania, Volvo ja Mercedes jylläävät kuorma-autoissa. Sisun siviilipuolella tehty huoltopalveluiden ulkoistaminen teki hallaa merkin maineelle ja vaikka se olisi nyt parantunut. Sen luottamuksen palauttaminen on aina paljon hankalampaa. Toimiva huolto on erittäin tärkeä, sillä huollossa seisova auto ei tuota.

Nokian Renkaiden osakkeen arvostus on minulle täysi mysteeri. Yhtiöllä on tuotantoa Suomessa ja Yhdysvalloissa, Romanian rakennettavalla tehtaalla aloitetaan testit ennen suunniteltua (kesä 2024), tuotanto asiakkaille aloitetaan tämän jälkeen, yhtiöllä todella vahva brändi, hyvä laatu, todella hyvä osinko.

Toisaalta tuotantovolyymit Romanian tehtaalla ovat Venäjän tehdasta pienemmät ja kannattava Venäjän markkina on poissa.

Kuitenkin, kun puntaroin näitä kaikkia muuttujia niin ei tarvinnut pitkään miettiä sijoitanko rahojani ihan merkittävästi tähän yhtiöön. Olen siis uusi osakkeenomistaja ja ihmettelen osakkeen edullista arvostusta. Tämä lisäksi inflaatio on taittumassa laskuun ja korot tulossa alas.

Yhtiö pitää yllä hyvää osinkoa tuotannon siirtymävaiheen aikana ja Romanian tehdas aloittaa tuotannon tämän vuoden lopulla/ensi vuoden alussa (2023 tulosjulkistuksessa kuullaan tarkemmin).

Tietenkään arvostuksen ei tule olla yli 30 eurossa, mutta nykyinen kurssitaso tuntuu aika uskomattomalta. Mielenkiintoista kuulla koko vuoden tulos, aikataulu Romanian tehtaan valmistumiselle, näkymä yleisesti alkaneelle vuodelle ja luonnollisesti nähdä kurssireaktio.

12 tykkäystä

OP laski eilen suositustaan Osta → Lisää ja hinta 9,00 € → 9,50€

1 tykkäys

Historian mukaan aiempi suositus annettu kurssin ollessa 6,9€. Perusteluna olikin kurssinousu kun tulevaisuuden potentiaali alkaa jo näkyä hinnassa.

5 tykkäystä

Euroopan komissio epäilee että Nokian Renkaat olisi mukana kartellissa.

Komissio on ilmaissut huolensa siitä, että sen tarkastuksen kohteena olevat rengasvalmistajina toimivat yhtiöt ovat saattaneet rikkoa EU:n kilpailuoikeussääntöjä, joiden tarkoituksena on estää kartelleja ja kilpailun rajoittamista koskevia toimia.

44 tykkäystä

Jaaha. Lähdenpä scouttaamaan saman tien paikan päälle onko toimistolla valot päällä vielä toimistoajan jälkeen.

46 tykkäystä

Joku tiesi tästä jo klo 16. Harmi ettei Fivaa kiinnosta tällaiset.

46 tykkäystä

Ei pitäisi hutkia ennen kuin on tutkittu, mutta luulisi että rengasvertailuepisodista olisi opittu jotain.

9 tykkäystä

Eipä vissiin tiennyt joku etukäteen, voi vittu mitä touhua.

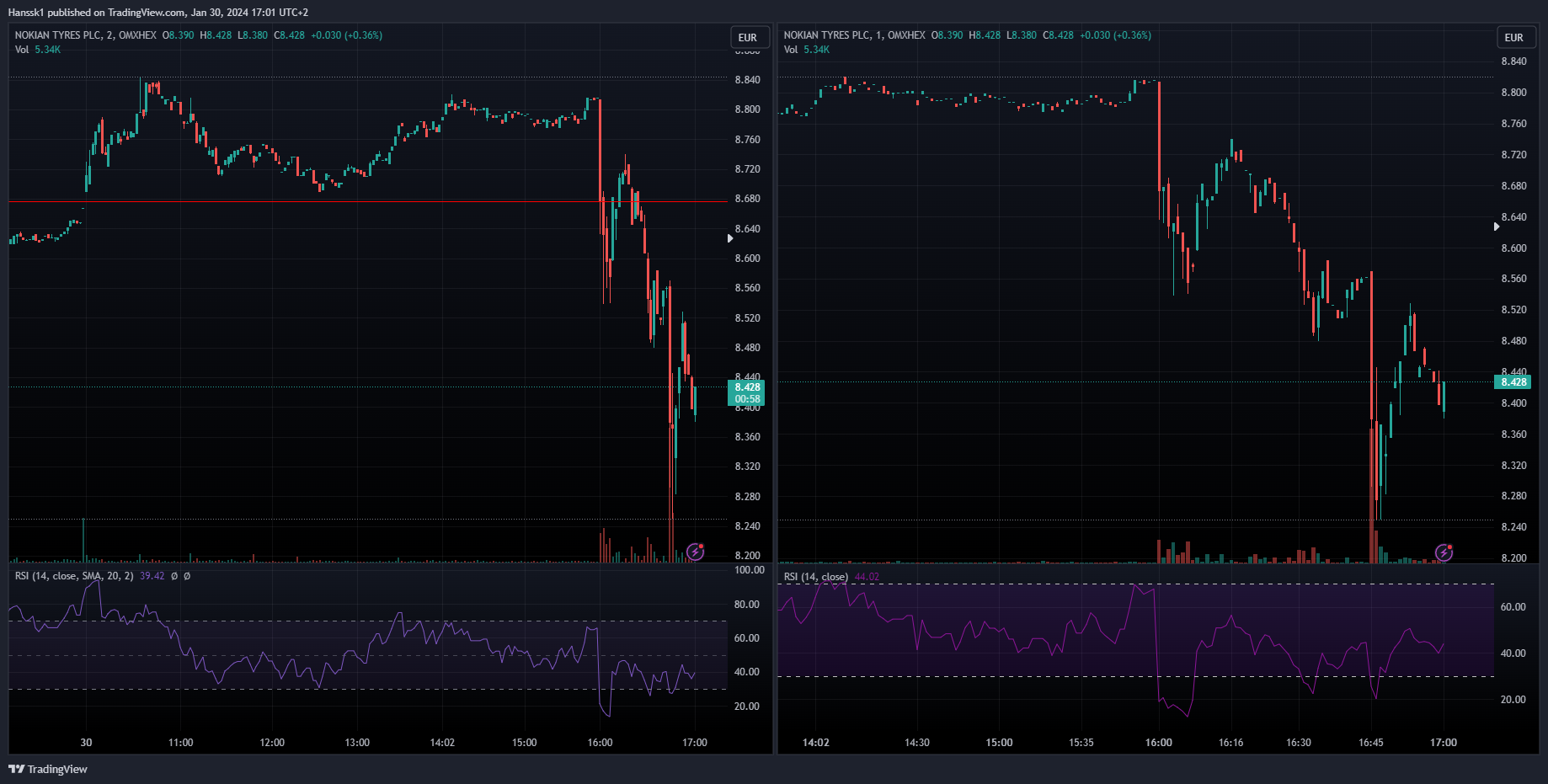

Robo kauppa klo 16.00.00

Tuossa vielä 30s ja 15s graafit tasan tuhannesosalleen klo 16.00.00 alkaa tuo myynti

32 tykkäystä

BRUSSELS/FRANKFURT (Reuters) -Germany’s Continental and other tyre makers were raided by European Union antitrust regulators on Tuesday on concerns they may be…

Continental ainakin kohteena myös

15 tykkäystä

Samanlainen tiedote oli muistaakseni -21 syksyllä metsäyhtiöistä, yllätysratsiat Suomessa, Ruotsissa ja jossain muuallakin. Pieni dippi ja sitten asia unohdettiin. Eipä tästä vielä mitään johtopäätöksiä kannata vetää.

24 tykkäystä

No ei tietenkään, mutta kyllähän tämä ihan jonkinmoinen riski on. Sanktiona taitaa olla 10% liikevaihdosta.

14 tykkäystä

Ei välttämättä ole Yhtiön työntekijät tai sisäpiiri tällaisen dipin takana. Riittää, että joku tuolla Anti-Trust committeessa vinkkaa kavereille Lontooseen ja sieltä on shortattu varuilta kaikkia ja isosti.

1 tykkäys

Olisko 16:00 tullut se EUn kilpailuviranomaisen tiedote ulos? Se voisi selittää synkronisen syväkyykyn.

Ei aiheuta peliliikkeitä salkussa. Huhuihin verrattava tiedote toistaiseksi.

Mikäli yhtiö olisikin mukana kartellissa, kertaluontoinen sakko ei vaikuta sakkoa seuraavien, tulevien vuosien tuottoihin. Sijoituscase on ennallaan.

12 tykkäystä

Voihan se vaikuttaa katteisiin, kun ei voi enää sopia hinnoista tai muista asioista samalla tavalla. Kyllä tällä vaikutuksia aina on jossain määrin monessakin suhteessa.

11 tykkäystä

Hmm vaikea sanoa, mutta käsikauppa tuo ei ole kun sekunti graafia katsoo.

Tiedote 45min myöhemmin, ei per…le miten taas yksityissijoittajaa koijjataan.

4 tykkäystä

Näin se näytti olevan ja tuo oli uutistoimistoilla ennen Renkaiden tiedotetta. Ei siis tarvitse Fivaan soitella tämän tiimoilta.

Tuo sellukartelliepäily tosiaan kuivui kasaan ja tutkinta loppui pari vuotta ratsian jälkeen. Tovi tässäkin siis menee ennenkuin jotain sakkoja tulee, jos on tullakseen. Ikävä juttu toki kuitenkin. Ja nämähän voi olla varsin vanhojakin juttuja.

51 tykkäystä

Ja jonkinlainen mainehaitta ehkä. Toivotaan parasta ![]()