Mikä Usan valloitus? On haluttu mennä kokeilemaan, että Mississippissä kannattaa valmistaa tuntemattomalla brändillä renkaita erittäin kilpailluille Pohjois-Amerikan markkinoille. Kaikkea hyvää hankkeelle, mutta vuosia menee, ennen kuin onnistumisesta/epäonnistumisesta saadaan käsitys.

Osakekurssi voi olla 5 vuoden päästä luonnollisesti 0-50 euron välillä mitä vain, mutta selvää on, että tämä painetaan shorttarien toimesta ainakin 15 euron tasolle, kun markkinalle laajasti (ml. isänmaallisille suomalaissijoittajillekin) Q2 raportin yhteydessä selviää, että tämän vuoden EPS jää alle 0,50 euron ja ensi vuodesta ei ole vielä minkäänlaisia takeita.

Korhonen totesi viime osarin yhteydessä analyytikoille, että vuoden 2021 näkymät selviävät aikaisintaan tämän vuoden lopussa. Toimitusjohtajan vaihdos ei paranna näkyvyyttä tulevillle vuosille. Vain parantumaton optimisti ostaa tällä kurssitasolla.

Yksi asia minkä olen huomannut, kun puhutaan uuden auton kaupasta suhteessa Nokian Renkaiden myyntiin.

Esim 5v takaperin uuteen autoon myytiin lähes poikkeuksetta Nokian Renkaita. Ei ollut samanlaisia myynti sopimuksia muiden kanssa.

Nyt lähivuosina muutkin isot toimija on saaneet jalkaa oven rakoon.

Nykyään vaihtoehtoisena on jo esim Bridgestone ja conti mihin olen itse törmännyt, joita isot jälleenmyyjät ja maahantuojat saa ostaa jo edullisemmin mitä Nokian Renkaita.

Itsellä ei ole kyl kovinkaan suuret toiveet Nokian Renkaitten suhteen, olis tietysti voinu ostaa niitä tossa kun kurssi oli 16e, ei kyl viitti ainakaan 22e hinnalla.

Ihan sysipaska Q1 ja todennäkösesti koko vuosi+maailmalla jatkuvasti tapahtuva hintakilpailu rengasmarkkinoilla, en millään kyl usko että tulevaisuus mitenkään ruusuinen olisi, tosin varmaan pitkässä juoksussa saavat ihan “ok” tulosta tehtyä…ehkä.

Tein ihan huvikseni työpaikallani kyselyn että kuinka monilla on autoissaan Noksun renkaat, olin aika yllättynyt kun ei ollut kenelläkään, ajelevat jollain Ling-Longeilla ja ties millä muilla halpis renkailla. Heidän mielestään ne ovat ihan yhtä hyvät ajaa kuin ne kalliimmatkin…

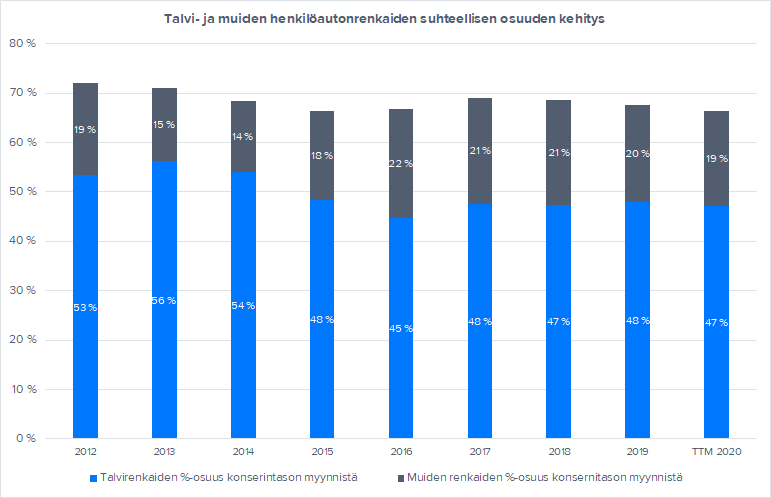

Onko jostain saatavilla dataa minkä verran Nokian Renkaiden liikevaihdosta tulee b2b-myynnistä tehtaille autojen ensiasennusrenkaiksi ja minkä verran erillistä rengaskauppaa? Toinen kiinnostava detaili olisi talvi- ja kesärenkaiden suhteelliset osuudet myynnistä?

Nokian Renkaat ei ole ollenkaan mukana renkaiden ensiasennusmarkkinalla. Ohessa talvi- ja muiden henkilöautonrenkaiden (kesä + all season) suhteellisten siivujen kehitys koko konsernin myynnistä.

Niistä saa niin surkean hinnan. Paljon kannattavampaa myydä tuotanto suoraan kuluttajille. Autoteollisuus on tiukka ostaja, joka painaa toimittajien katteet minimiin. Erityisesti renkaiden kaltaisen bulkin kohdalla. Alla olevat kumit, kun eivät keskimääräistä uuden auton ostajaa kiinnosta. Auto valitaan muista syistä.

Joo,niistä tosiaan saa surkean hinnan, mutta sitä hieman itse pelkään että tulevaisuudessa ne kuluttajatkin alkaa enemmässä määrin ostelemaan niitä halvempia renkaita autoonsa mikä taas syö renkaiden tulosta paljon. Kilpailutilanteesta saattaa tulla aika raaka kokemus Renkaille.

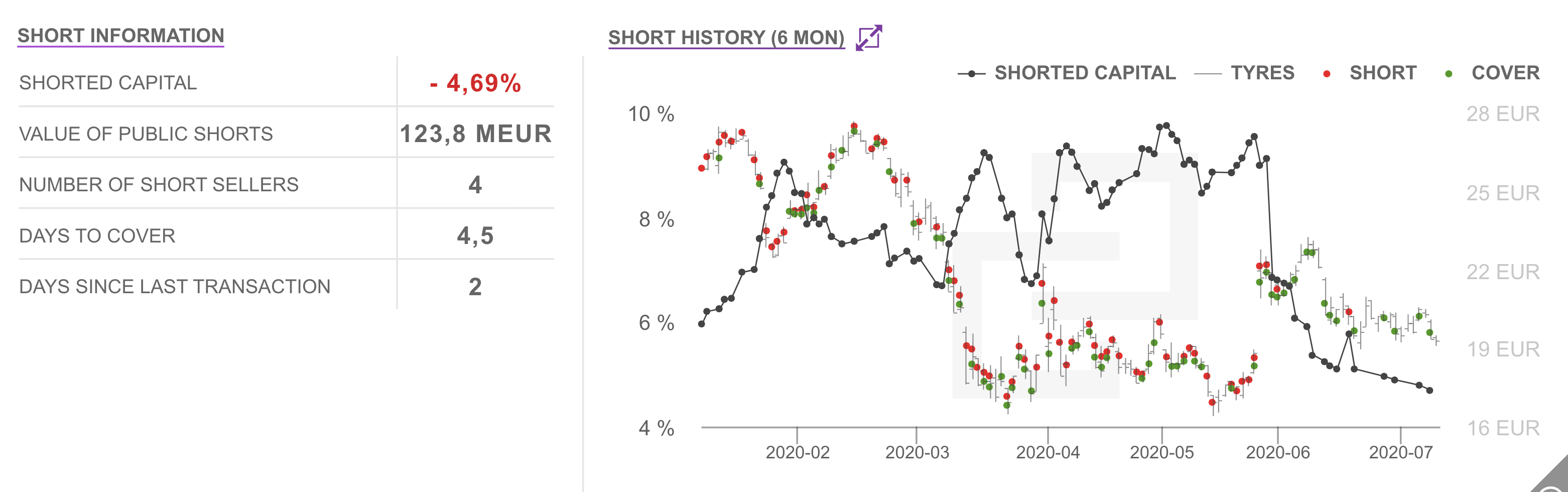

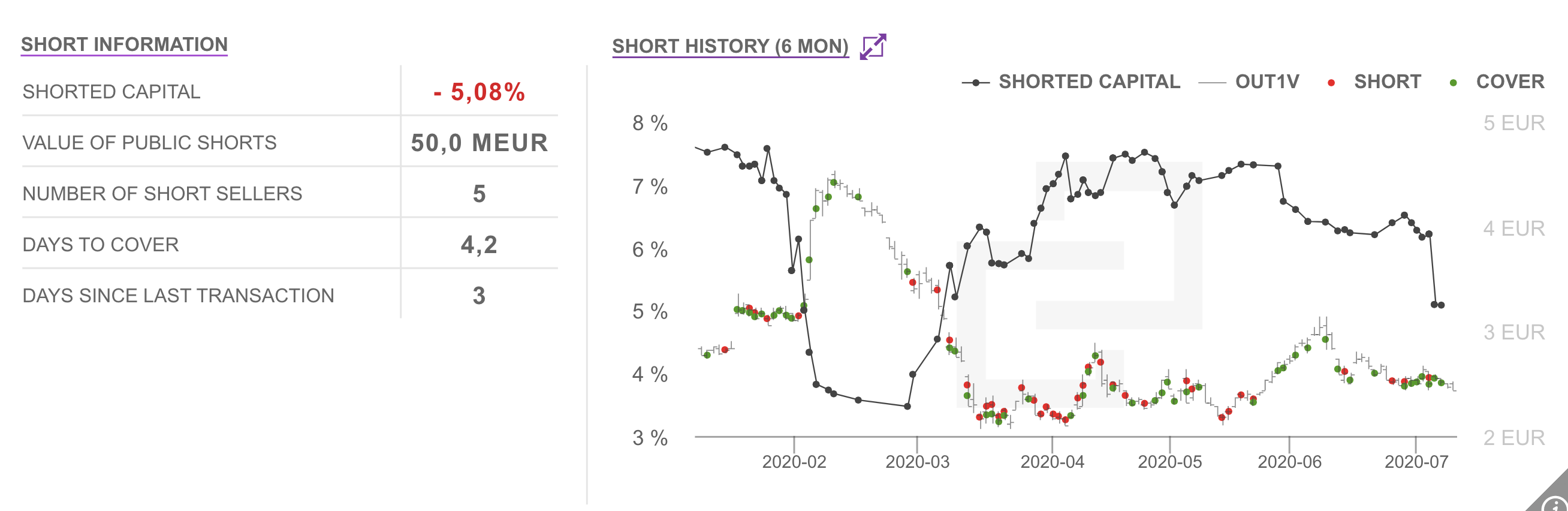

Ettei ketju kokonaan nuukahtaisi, niin laitetaan tänne tämänhetkinen shorttitilanne 5,10%. Syystä tai toisesta vähentynyt noin kolmella prosenttiyksiköllä, vaikka tuloillaan todennäköisesti erittäin heikko Q2-tulos . EPS-konsensusodotus tälle vuodelle vain 0,75 euroa, koossa Q1:ltä 0,02 e.

Mielenkiintoista nähdä, kauanko uuden tj:n viehätys säilyy markkinoilla vai mennäänkö vielä kokeilemaan pohjia. Q2:n yhteydessä olisi kyllä toivottavaa, että yhtiön johto esittäisi jonkinlaisen tiekartan ja arvion loppuvuodesta, joka jo antaisi hieman vakautta osakkeelle. Mielenkiintoista on myös kuulla osingon toisen osan(0,79 e) kohtalosta myöhemmin syksyllä.

Itse palasin kyytiin pienellä positiolla pikkuisen alle 20 euron hinnoilla, lähinnä syystä, että en halua missata mahdollista ostotarjousta, jonka todennäköisyys lienee kuitenkin hyvin pieni. Maltoinhan olla melkein kolme viikkoa ilman rinkulan rinkulaa🙂. Ikiholdaajille Rinkulat on tarjonnut menneinä vuosina kylmää kyytiä, mutta kaltaiseni veivaaja on kuitenkin pysynyt joten kuten pinnalla ja olen edelleen luottavainen, että päivä tulee paistamaan vielä tähänkin risukasaan.

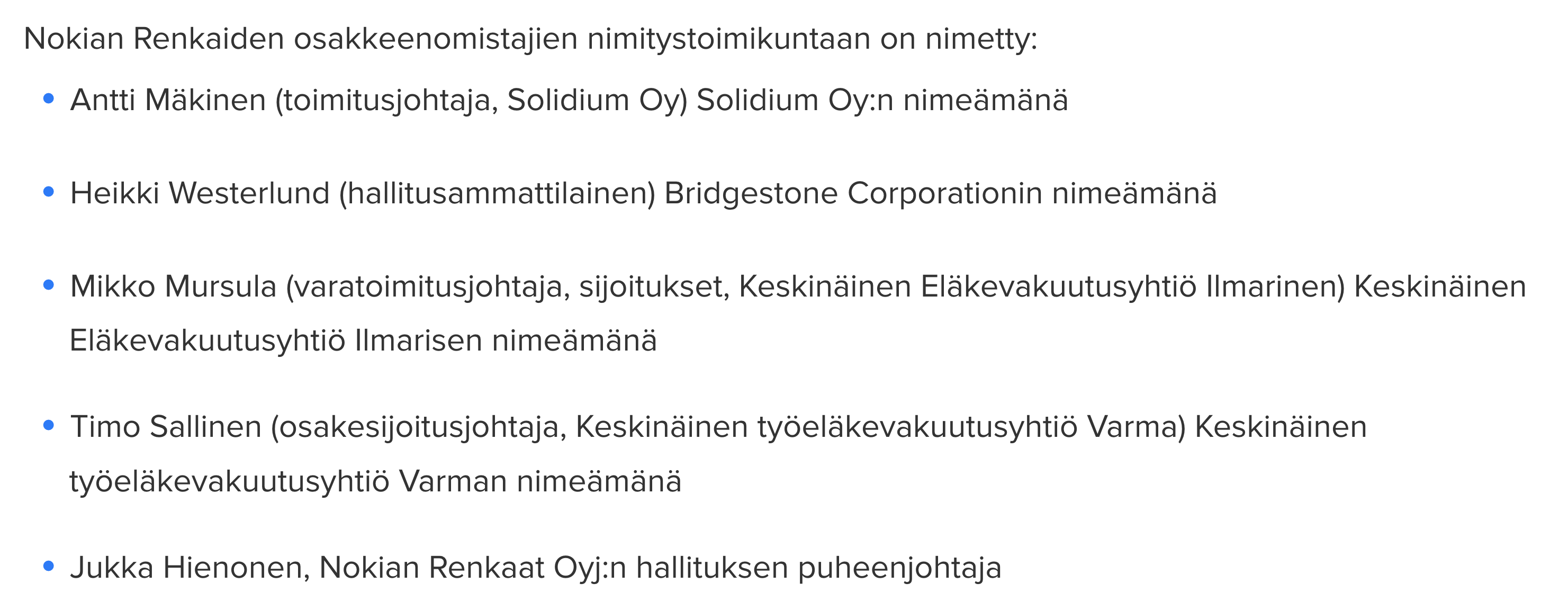

Merkit näyttävät siltä, että Solidium on tekemässä tuloaan Nokian Renkaiden hallitukseen. Solidiumin herra Antti Mäkinen on tänään nimetyn osakkeenomistajien nimitystoimikunnan jäsen - isoimpana omistajana luonnollisesti läsnä. Solidiumillahan on pitkän aikavälin strategiana saada edustajansa kaikkien salkkuyhtiöidensä hallituksiin.

Viime vuosina selvästi otettaan hellittäneen Bridgestonen edustajana on Heikki Westerlund.

Taustana: Nokian Renkaiden kevään yhtiökokous päätti hallituksen esityksestä perustaa 5-henkisen klubin, jonka jäsenet määräytyvät omistusvallan mukaisesti. “Vierailevana tähtenä” hallituksen puheenjohtaja.

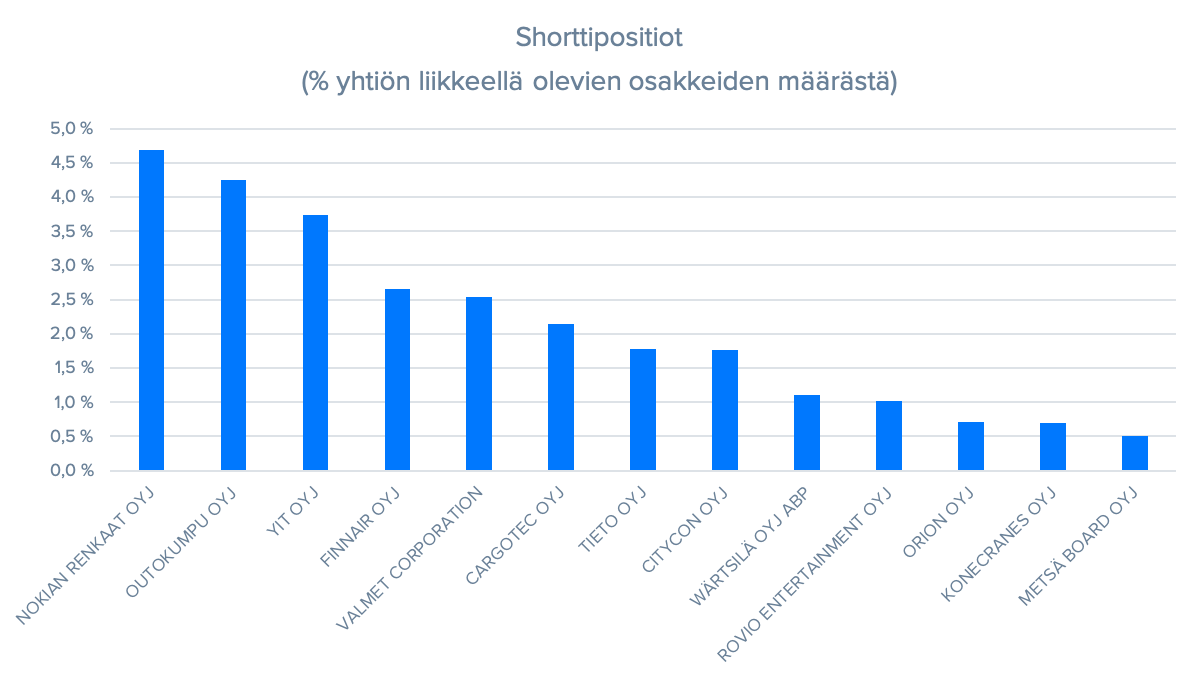

Keräsin taulukot Helsingin pörssin shortatuista yhtiöistä alle. Positiot eivät ole mitään mullistavia ja todennäköisesti monet pienemmät shortit eivät ole päässeet mukaan Fiva:n taulukkoon.

”Positiotiedot päivitetään joka päivä klo 10 jälkeen aamupäivällä ja klo 17 jälkeen iltapäivällä. Finanssivalvonta julkaisee vain ne lyhyet positiot, jotka ovat saavuttaneet tai ylittäneet 0,5 prosentin kynnysarvon yhtiön liikkeeseen lasketusta osakepääomasta. ”

Vaikka Nokian Renkaat on shortatuin osake, alla olevasta graafista voidaan huomata shorttien leikkaantuneen yli puolella toimitusjohtajan vaihdoksen jälkeen. (26.5.2020)

Outokumpu on shortattujen sijalla 2 ja sielläkin voidaan huomata heikko markkinatilanne shorttaajien kannalta, kun shorttipositiot ovat kokonaisuudessaan pudonneet lähes puoleen muutaman kuukauden takaisesta. Helmikuun kohdalla oleva suuri korjaus on todennäköisesti Outokummun positiivisen tulosvaroituksen aikaansaama short squeeze. (Posari 20.1.2020 ”Tulosparannus johtuu pääasiassa raaka-aineisiin liittyvistä positiivisista vaikutuksista”)

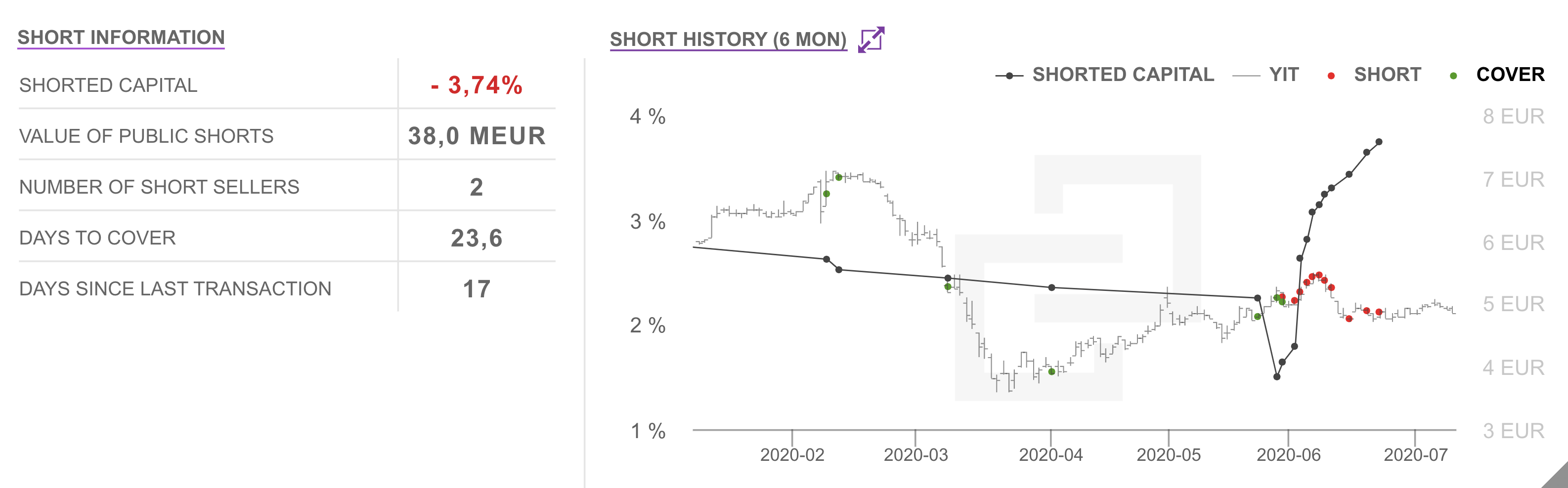

YIT:ssä taas on tapahtunut päinvastaista kehitystä muista top 3 shortatuista osakkeista, shorttien noustessa 0,5% → lähes 4%. YIT:ssä suurimman shorttiposition on ottanut IMMERSION CAPITAL LLP (2,75%).

Lisätäänpä tänne pari aiemmin viikolla ilmestynyttä, ansiokasta @Joonas_Korkiakoski kommenttia,niin pysyy ketjussa kaikki oleellinen tieto. Tämä on kyllä ollut pitkään melkoinen synkistelyketju Itselleni viikko oli hyvä, kun sain pienen seurantapositioni siirrettya voitollisesti 19,99 tasoilta 19,34 tasolle.

Blackrockin rahastot liputtavat harvase päivä helsingin pörssin osakkeissa. Eikä aina tarkoita ostoja tai myyntejä vaan myös osakkeiden lainaaminen ja palautuminen shorttaajilta aiheuttaa liputuksen. Viimeksi Blackrock liputti Nokian Renkaiden osalta alituksesta 1.7, sitä ennen ylityksestä 30.6, sitä ennen alituksesta 22.06, sitä ennen ylityksestä 16.6 jne.

Saapa nähdä, kuinka hyvin uutinen lähtee kansainväliseen levitykseen. No, viimeistään syyskuussa pitäisi syyteharkinnan valmistua, jolloin Rinkuloidenkin lienee laadittava pörssitiedote asiasta. Kansainvälisille sijoittajille voi olla epäselvää se, että mitkään massiiviset korvaukset tuskin yhtiötä uhkaavat, vaikka tuomio tulisikin.

Nämä vanhat synnit ovat yhtiön kannalta ikävä asia, kun aina silloin tällöin ponnahtavat julkisuuteen. Ydinkysymys on, että onko Rinkulat tiedottanut testikäytännöistään lain mukaan. Toki johdon optiomyynnit aikanaan ovat myös suurennuslasin alla.