Voihan tuollaisen kaupan myös tehdä niin että kauppaan ei kuulu venäjä-toiminnot. Tosin miksi myisi, selvästi kellariin painettu arvostus ja Solidium tuskin haluaa lahjoittaa firmaa pois. Ja suoraan laidasta firman nurkkaaminen pois ei ole realismia koska Solidiumilla niin iso siivu.

Näin Pääsisäisen alla täytyy antaa muutama % sillekin skenaariolle, että NR vetää kanin hatusta ja tekee yritysjärjestelyn jonkin muun toimijan kanssa. Miten olisi esim. japsi Bridgestone, joka ollut aikanaan merkittävälläkin omistuksella NR mukana. Johdolta tulee löytyä nyt viisautta, jolla yhtiö “pelastetaan” karhun suusta.

2 tykkäystä

Käsittääkseni mitään Krimin valtauksen yhteydessä asetettuja pakotteita ei ole poistettu. Ei ainuttakaan. Venäjän talouden prosentuaalinen osuus maailmantaloudesta on muistaakseni noin 3% ja on laskenut selvästi vuodesta 2014. Bruttokansantuote on kasvanut vain vähän ja käytännössä energiaviennin ansiosta.

Jarkko Ahon laskelmia ja skenaarioita lukiessa on helppo nyökytellä. Oma skaalani tulevalle osakekurssille oli 8-12 euroa nykytilanteessa eli ottaen huomioon myös kaikki tiedossa olevien sanktioiden vaikutukset.

Kauhuskenaariossa valmistuksen kasvattaminen muissa lokaatioissa takkuaa, uuden tehtaan rakentaminen viivästyy ja sopimusvalmistukseen ei löydy tarvittavaa kapasiteettia. Samaan aikaan kannattavuus romahtaa joka tapauksessa. Kauhuskenaariossa osake menee selvästi 8€ alle, mutta ihan OP:n lukuihin en Excelillä onnistunut pääsemään.

12 tykkäystä

Alla on Salkunrakentajan Jorma Erkkilän juttu Nokian Renkaista ja EU:n pakotteista. Jutussa on lainattu Petri Gostowskia.

“Inderes odottaa viime vuoden 325 miljoonan euron oikaistun liikevoiton jäävän tänä vuonna vain 218 miljoonaan euroon. Oikaistun osakekohtaisen tuloksen analyysitalo odottaa laskevan viime vuoden 1,8 eurosta 1,2 euroon. Analyytikoiden konsensusodotus on myös 1,2 euron osakekohtainen tulos tälle vuodelle.”

6 tykkäystä

Samaa mieltä.

Minusta NR:n ja jonkun muun rengasvalmistajan fuusio voisi olla tällä hetkellä win-win-skenaario. Mahdollisella toisella fuusion osapuolella saattaa olla riittävän tehokasta valmistuskapasiteettia ja valmius maksaa fuusiossa Nokian brändistä ja osaamisesta.

Continental on sulkemassa tänä vuonna Aachenin rengastehtaan, joka on toki tehoton ja korkean työvoiman kustannuksen maassa. Oheisessa uutisessa viitataan myös Euroopan rengasvalmistuksen ylikapasiteettiin.

Fuusiossa/yrityskaupoissa vaikuttavana tekijänä pitäisin myös raskaiden renkaiden asemaa. Nokian tehtaalla tehdään renkaita puolustusvoimille, jotka ovat huoltovarmuuden kannalta hyvin tärkeitä. Osalla henkilöstöstä on sodanaikainen sijoituspaikka Nokian tehdas. Jotta Nokian tehdas voitaisiin myydä, pitäisi tämä osuus rajata ulkopuolelle, joka voi olla vaikeaa sillä alkuvalmistus tehtaalla on henkilöautorenkaiden kanssa yhteinen.

Minun ymmärryksen mukaan ei tarvitsisi rajata kaupan ulkopuolelle. Suomalaiselle tytäryhtiölle voi olla sodanajan tehtävä huolimatta omistajasta. Tiedän kokemuksesta.

1 tykkäys

Seligsonilta Anders Oldenburg kommentoi tuoreessa kvartaaliraportissa lyhyesti Nokian Renkaita, on ostanut lisää niiden osakkeita.

"On hyvä muistaa, että yhtiöt eivät ole ns. staattisia, vaan toimintaedellytysten muuttuessa ne sopeutuvat uusiin edellytyksiin. Sopeutuminen on helpointa yhtiöille, joilla on hyvä kilpailukyky ja vahva tase. Muutokset eivät tietenkään yleensä tapahdu hetkessä, vaan sopeutuminen kestänee muutaman vuoden, jonka jälkeen voimme arvioida mahdollisia pysyviä vaikutuksia. Vielä emme niitä voi tietää. "

“Rengasmyyjäni mukaan Venäjältä tulee Pirellin talvirenkaista 100 %, Michelinin talvirenkaista 80 % ja Continentalin talvirenkaista 60 %. Sitä paitsi huomasin juuri, että ”saksalaiset” Continentalin kesärenkaani on tehty Etelä-Afrikassa – rengasmaailmakin on pienempi kuin luulisi! Joka tapauksessa: kilpailijatkin joutuvat siis sopeutumaan enkä yllättyisi, jos talvirenkaista tulisi ensi kaudella pulaa ja hinnat nousisivat merkittävästi”

Koko juttu raportin sivulla 12:

18 tykkäystä

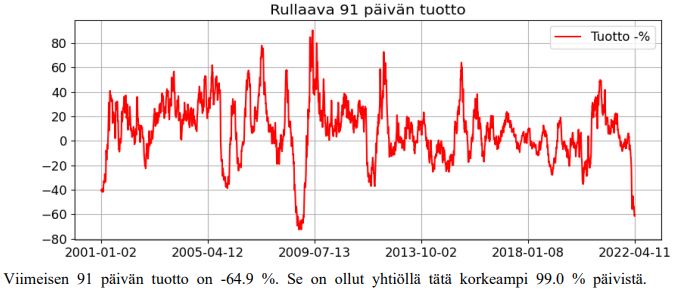

Rinkuloilla on ennenkin ollut kovia laskuja, mutta yli 40% laskuja on 2001 lähtien ollut ainoastaan yksi finanssikriisin aikaan.

Hinnoittelukin näyttää aika mielenkiintoiselta historian valossa. Toki on myös huomattava epävarmuus tulevaisuuden suhteen.

2 tykkäystä

OP:

"Uudet Venäjä-pakotteet painavat näkymiä

Säilytämme Nokian Renkaat Vähennä suosituksessa ja laskemme tavoitehinnan 10,80 euroon (aik. 14,80) uusien Venäjä-pakotteiden heikentäessä toimintaympäristöä merkittävästi. Edellytykset tarkalle arvonmääritykselle ovat hatarat ja näkyvyys Venäjän tehtaan ja Venäjän liiketoiminnan jatkuvuuteen on heikko. Skenaarioidemme perusteella varovaisuus on yhä paikallaan osakkeessa"

7 tykkäystä

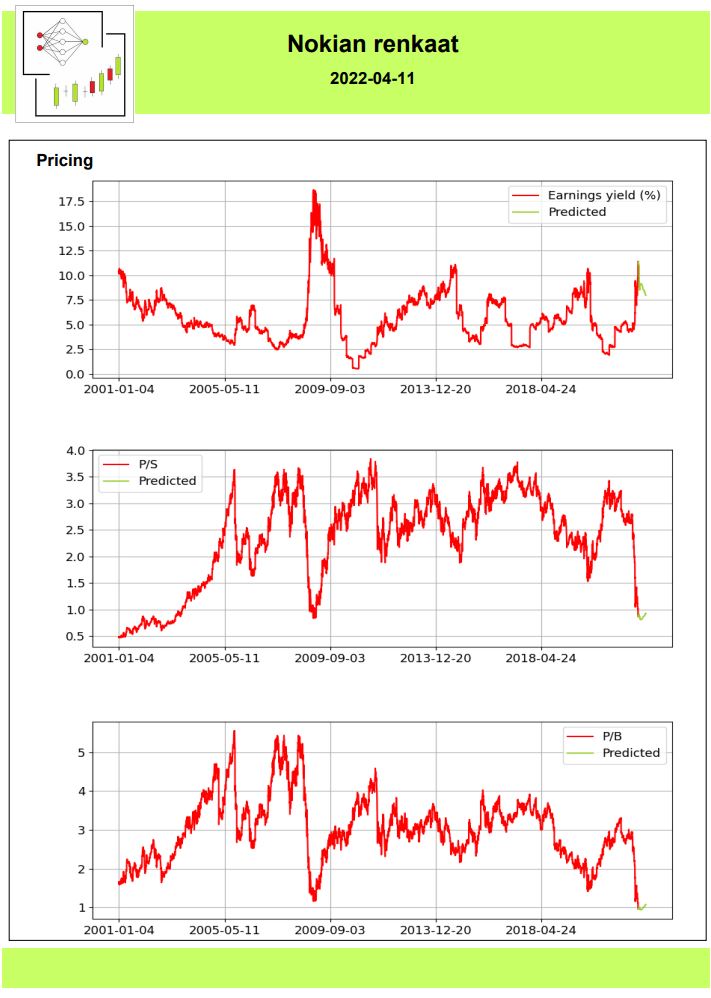

OP:n kohdalla kiinnostavaa on myös nuo kolme skenaariota osakkeen arvon suhteen. Nyt OP toteaa, että se paras skenaario ei ole enää realistinen. Tuo uusi tavoitehinta pohjautuu kakkosskenaarion toteutumiseen. Huonoimmassa vaihtoehdossa OP arvioi aiemmin osakkeen arvoksi jotain päälle 5 euroa. Nyt 4,8 euroa.

8 tykkäystä

Tämän paperin kanssa saa olla nyt todella varovainen. Edelleenkään Nokian renkailta ei ole tullut selvitystä kuinka paljon he pystyvät myymään kesärenkaita ja edelleen tuleva talvirengaskausi. Uutisissa mainittu liikevaihdon osuus Venäjän toiminnasta on häilyvä kun todellisuudessa 80% renkaista tullut Venäjältä. Todennäköisin skenaario Venäjän tuonti loppuu kokonaan ja kuinka nopeaa tuotannon saa ylös, 1-2 vuotta?

5 tykkäystä

Ovatko ne OP:n skenaariot muuttuneet siitä mitä esim tuossa Acumenin twiitissa oli aikaisemmin?

Ne skenaariot olivat nimittäin mielestäni yksi huonoimmista ja pinnallisimmista analyyseista mitä olen hetkeen nähnyt ammattilaisen julkaisemana. Mitä järkeä on arvostaa yritys yhden kriisivuoden tuloskertoimilla, ei tietenkään mitään. Järkevä oletus olisi kyllä se, että Nokian pystyisi brändinsä avulla kuromaan ainakin suuren osan tuotanto-ongelmista johtuneesta myynnin menetyksestä. Eli siis selvennettynä huonon skenaarion toteutuessa kasvunäkymät olisivat selvästi positiivisemmat seuraavan ~5v ajalle, jolloin myös arvostuskertoimien voisi odottaa olevan korkeampi. Skenaariot vaikuttivatkin hieman siltä, että ei osata katsoa tilannetta pitemmällä aikajänteellä, vaan keskitytään vain päivän polttaviin ongelmiin.

Itse en myöskään juuri usko kestävään mainehaittaan, mutta tästä toki voi olla monta eri mieltä. Näissä keskusteluissa/yleensäkin sijoituspiireis kuitenkin pyörii usein paljon mediaa ja yhteiskunnallista keskustelua seuraavia ihmisiä, jotka saattavat ehkä hieman yliarvioida keskivertokaverin kiinnostuksen Venäjän ongelman hoitamiseen henkilökohtaisen tason teoilla, koska itse ovat valmiita sellaisiin.

8 tykkäystä

NRE ollut jo kauan salkuissa. Varasto on 70-80% lv:stä, mikä auttaa paljon ja minkä avulla 2022 EPS menee 1,20-1,40€ haarukkaan.

Sillä hetkellä, kun NRE ilmoittaa sopimusvalmistajasta tai jonkin pienemmän rengastehtaan ostosta, niin sehän on +20% sillä hetkellä taulussa, kun epävarmuus haihtuu.

Ei ole ostosuositus.

5 tykkäystä

Monella rengasvalmistajalla saattaa nyt olla samanlaisia suunnitelmia. Paljonkohan Venäjältä on nyt poistunut tuotantoa, jos huomioidaan kaikki valmistajat? Sopimusvalmistajat varmastikin tietää tilanteen ja pystyvät neuvottelemaan paremman katteen sopimusvalmistuksesta.

1 tykkäys

Kyllä tätä casea pitää laskea nyt ihan muulta pohjalta kuin vetämällä vanhoista pohjista viivottimella suoria linjoja, että tuosta lähtee. Koko pohjarakenne tulee olemaan täysin erilainen ja se muuttaa sen miltä panos-tuotos näyttää. Se on rumaa jälkeä ja miltä tehokkuus sekä liiketulos näyttävät sen jälkeen on ihan eri kuin vielä hetki sitten. Huonoimman skenaarion 5 euroa ei ole hatusta heitetty.

13 tykkäystä

NRE kurssilla EUR 32 oli 4 400 miljoonan hintainen.

Jos tästä vähentää Venäjän tehtaan arvon 1 000 miljoonaa ja menetettyä voittoa 5 vuoden ajalta keskimäärin EUR 150 miljoonaa per vuosi + muita ongelmia EUR 250 miljoonaa, niin oltaisiin hinnassa EUR 2 400 miljoonaa ja osakekurssissa EUR 17.

8 tykkäystä

En nyt ihan seuraa tätä matematiikan logiikkaa? Miksi perustaa arvonmääritys historialliseen kurssitasoon? Tuo 32€ kurssi (ja siitä tuleva yhtiön markkina-arvo) oli markkinan kollektiivinen paras arvaus yhtiön arvosta sen hetkisillä tiedoilla ja tulevaisuudennäkymillä. Tähän arvostukseen vaikutti niin markkinatilanne, yhtiön tuloskunto, hyväksyttävät arvostuskertoimet, luotto johtoon ja ties mitkä muut asiat.

Ei yhtiön uutta arvoa voi noin kliinisesti päätellä vähentämällä tuosta arvosta jotain kuluja ja olettaa että thats it. Muutosta tapahtuu kaikessa kurssiin vaikuttavassa. Arvostus tulisi laskea tulevan tuottopotentiaalin ja hyväksyttävien kertoimien kautta, ei IMHO vanhasta kurssihinnasta. Vanhalla kurssitasolla ei ole käytännössä mitään tekoa yrityksen arvonmäärityksessä.

16 tykkäystä

Melko optimistinen näkemys.

Entä jos Nokian renkaat menettävät Venäjän tehtaan, joka on suurin ja tehokkain yksikö yhtiössä. Kustannusten nousu kautta linjan, talouskasvun hiipuminen, mainehaitat, jne.

Jos jatkossa tuloslaskelma näyttäisi tulevina vuosina tältä

Raskaat renkaat +30 m €/v

Vianor -10 m €/v

Konsernikulut -15 m €/v

Henkilöautorenkaat +10 m €/v

Kymmenien miljoonien investoinnit Nokialle, kymmenien miljoonien investoinnit Daytonaan, 300 miljoonaa uuden tehtaan rakentamiseen Portugaliin ja uuden tehtaan ylösajo järkevään tuotantokapasiteettiin 4 vuotta.

Mikä olisi yhtiön arvo tänä päivänä?

9 tykkäystä

Jos vanhassa kurssitasossa oli jotain järkeä, niin tuossa oli lisätty oletetut muutokset vanhaan tilanteeseen.

Nykytilanteessa on paljon epävarmuuksia, mikä tekee arvonmäärityksestä vaikeaa.

Kustannukset tulevat kasvamaan, mutta toisaalta tuotemix lienee parempi kuin aikaisemmin, koska riittävän kapasiteetin puuttuessa tehdään parhaiten kannattavia tuotteita.

2 tykkäystä