Continental varoittaa 2019 näkymistä.

4 tykkäystä

“Our second quarter was solid despite a further downturn in the market environment. We are now less optimistic about the second half of the year than we were before. The reason for this is the continuing downward trend in vehicle production in Europe, in North America and particularly in China. Unresolved trade conflicts are also contributing to economic uncertainty. Therefore, we are adjusting our outlook for the year as a whole,” said Continental’s CFO Wolfgang Schäfer.

Lisää merkkejä kauppasodan vaikutuksista Kiinaan? Vai ei sittenkään koska Kiinahan kasvaa 6% vauhtia… ![]()

4 tykkäystä

Mitähän maailmalla on tapahtunut, kun renkaat painuvat pörssissä ![]() Itse kun en ole huomannut mitään sellaista, joka selittäisi omituisen ja kirjoitushetkellä noin 4 %:n pudotusta. Tosin lomat on pidetty ja töissä kun on, niin kaikkea ei vain huomaa

Itse kun en ole huomannut mitään sellaista, joka selittäisi omituisen ja kirjoitushetkellä noin 4 %:n pudotusta. Tosin lomat on pidetty ja töissä kun on, niin kaikkea ei vain huomaa ![]()

Tyypillistä tälle lapulle. Sahaavassa laskutrendissä ollut jo pitkään ja patterni melko toistuva. Mielessäni piirettyjen trendiviivojen perusteella katsellaan lappuja taas hetkeksi salkkuun jostain 24-25 välistä.

1 tykkäys

Voi olla myöskin ihan tekninen syy - viikkotason support 26.87 petti ja osake on 4H:lle asti ylimyyty.

Ostin itse pienen määrän 26.25 päivän lopussa, pomppua odotellessa. Osari ensi viikolla.

1 tykkäys

Goodyearilla ja Michelinillä tullut tulokset tässä viime aikoina. Termejä “odotettua heikompi”, “heikko” viljeltiin kovin ja myyntivolyymit olleet laskussa. Myös raaka-aineiden hinnannousu painanut tulosta

1 tykkäys

" Nokian Renkaiden osake rullasi peräti 4,2 prosentin alamäkeen. OP alensi ennusteitaan yhtiön tulostahdin osalta tiistaina."

Toivottavasti ihan hirveä kauhuskenaario ei toteudu osarissa - näin nimittäin viime yönä unta, jossa osari julkistettiin ja liikevoitto oli -500 MEUR pakkasen puolella (älkää edes kysykö mistä tuollainen luku on tullut, en tiedä itsekkään) ![]() Osarin jälkeen @Petri_Kajaani oli aivan murtuneena, ja toivoi Nokian Renkaille kaikkea hyvää tulevaisuuteen melkein kyyneleet silmissä

Osarin jälkeen @Petri_Kajaani oli aivan murtuneena, ja toivoi Nokian Renkaille kaikkea hyvää tulevaisuuteen melkein kyyneleet silmissä ![]() Tämä oli siis onneksi unta, näin Nokian Renkaita pikkuposition omaavana, mutta tämä toivottavasti ei ole enne tulevasta

Tämä oli siis onneksi unta, näin Nokian Renkaita pikkuposition omaavana, mutta tämä toivottavasti ei ole enne tulevasta ![]()

13 tykkäystä

Haha. Alat Johannes olla aika pelottavan vahvasti sisällä osakemarkkinassa, jos analyytikot tulevat sun uniin ![]() Perjantaina voi lukea aamarista kirjoittamani Nokian Renkaiden pre-kommentin. Siellä ajatukset melko heikoista Q2-odotuksista.

Perjantaina voi lukea aamarista kirjoittamani Nokian Renkaiden pre-kommentin. Siellä ajatukset melko heikoista Q2-odotuksista.

11 tykkäystä

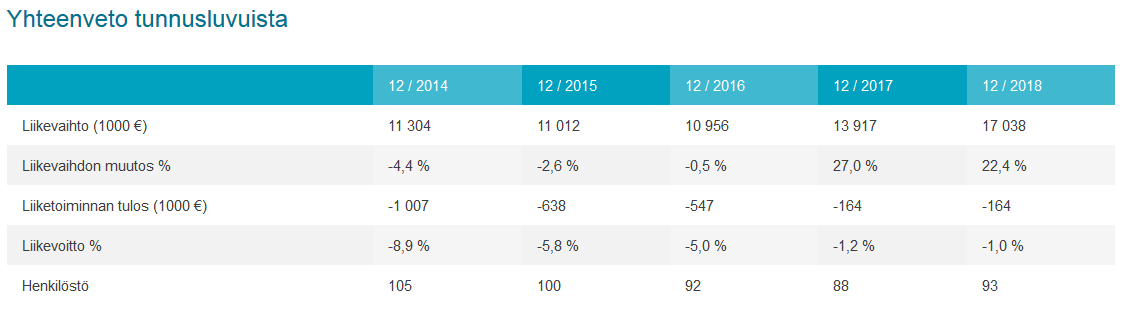

Toiminta ollut merkittävästi tappiollista monta vuotta, mutta suunta on ollut oikea. Toivottavasti rinkulat saa vähän lisää tehostettua hommaa.

9 tykkäystä

Ei päässyt @Johannes_Sippola kauhuskenaario toteutumaan. Saat varmaankin tänä yönä nukkua ilman, että näät analyytikoista unta ![]()

13 tykkäystä

Joo, huomasin itsekkin ![]() Tällä kertaa uneni ei toiminut hyvänä ennustajana, joskus kauan sitten näin unta ennen Outokummun tulosjulkkaria, unessa tulos oli huono ja kurssi laski muistaakseni 8%. Tämä itseasiassa toteutui oikeastikkin sitten tulosjulkistuspäivänä, tosin lasku oli muistaakseni vain 6 tai 7%.

Tällä kertaa uneni ei toiminut hyvänä ennustajana, joskus kauan sitten näin unta ennen Outokummun tulosjulkkaria, unessa tulos oli huono ja kurssi laski muistaakseni 8%. Tämä itseasiassa toteutui oikeastikkin sitten tulosjulkistuspäivänä, tosin lasku oli muistaakseni vain 6 tai 7%.

Tosin hyvä juttu, että nyt Nokian Renkaiden tapauksessa tulos oli pitkälti odotusten mukainen ![]()

1 tykkäys

Samanlainen torjuntavoitto kuin aikanaan Raatteen tiellä. Ei tarvitse vanhan sedän lähteä (vielä) hakemaan Renkuloiden konkkapesästä Venäjältä (Johanneksen kanssa) rekka-autolla omiaan pois… Pidetään kuitenkin rekkavaraus edelleen voimassa. Voidaan ottaa tarvittaessa pari riuskaa Inden poikaa mukaan kantohommiin.

Masse-setä, FA, rengasspesialisti, Nokian Tyres (p.o. Nokia Tyres)

1 tykkäys

Pientä hymyilyä oli huomattavissa @Petri_Kajaani , taisi salkussa renkaat pyöriä ![]()

Kiitos paljon taas hyvästä ja informoivasta Q2 video kommentista ![]() Videota katsottaessa tuli pari kysymystä mieleen:

Videota katsottaessa tuli pari kysymystä mieleen:

-

Kun esim Continental yms kilpailijat myyvät uusiin autoihin renkaita, minkälaisilla katteilla ne saa ne myytyä? jos vertaa nuihin jälkiasennus markkinoihin, missä rinkulat on?

-

Onko kilpailijoilla mitään isoja merkittäviä investointeja tällä hetkellä päällä/tulossa, mikä voisi vaikuttaa rengas markkinoihin parin-3vuoden sisällä?

-

Nokian raskaat renkaat on tehnyt nyt hyvää jälkeä tulokseen. Näetkö Petri mahdollisena, että investoisivat toisen tehtaan jenkkilään, joka tekisi raskaita renkaita?

5 tykkäystä

Moikka @Nyyb.K

Tiukka kysymyspatteristo ![]()

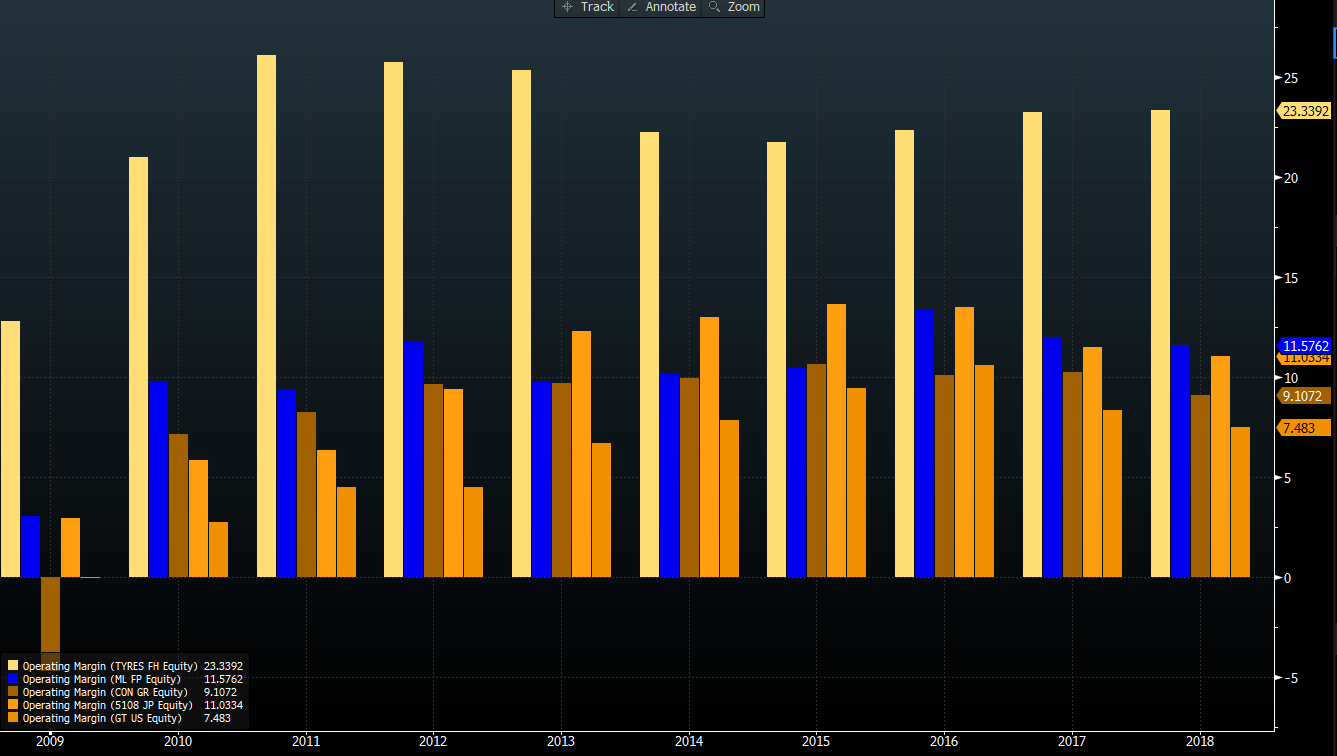

Ensimmäiseen kysymykseesi kilpailijoiden katteista vastauksen näkee helposti tässä ao. kuvassa, missä on otettu Nokian Renkaiden ja suurimpien kilpailijoiden liikevoittomarginaalit viime vuosilta. Tässä näkyy selvästi, että NRE on ihan omassa luokassaan eli katteet kilpailijoihin nähden ovat hyvät. Kuvassa on suurista kilpailijoista: Continental, Bridgestone, Michelin ja Goodyear. Kilpailijat pyörivät vuonna 2018 noin 7-12 %:n liikevoittomarginaaleissa, kun NRE:n liikevoitto oli 23 %. Näen NRE:n verrokkeja paremman kannattavuuden johtuvan monesta tekijästä (Venäjän erittäin tehokas - kentien maailman tehokkain - tuotantolaitos, keskittyminen premium-luokan jälkiasennusrenkaisiin, hyvä markkina-asema niche-kategorioissa ja niche-markkinoilla Pohjoismaissa ja Venäjällä, omissa käsissä oleva jakelukanava yms.)

Sitten toiseen kysymykseen vastaus on, että en millään pysty selvittämään kaikkia merkittäviä investointeja, mitä on tulossa kaikilta kilpailijoilta, mutta ihan varmasti voin sanoa, että niitä on koko ajan käynnissä ja markkina ei ainakaan ole muuttumassa NRE:n osalta helpommaksi. Yhtiö on jo nyt puhunut rengasmarkkinoiden ylikapasiteetista, kun uusien autojen myyntiluvut alkavat vähän yskiä, eli riskinä on, että ylikapasiteetti painaa hintoja, kun markkina tänä vuonna nähdysti sakkaa. Tämä on kuitenkin ihan normaalia markkinataloutta, jota käydään esim. metsäyhtiöiden kanssa koko ajan eli markkinoilla on liikaa paperitehtaita ja kun paperin kulutus laskee niin suljetaan kannattamattomia tehtaita ja sopeutetaan kapasiteettia ja tämä peli jatkuu ikuisesti. Nokian Renkailla on kuitenkin tässä pelissä melko hyvä asema siinä mielessä, että yhtiö on valmiiksi selvästi kannattavin ja kestää aika pitkään tätä peliä, eikä varmasti ole ensimmäisten joukossa kaatumassa, jos hintakilpailu kiristyy. Osakkeenomistajalle tälläinen verinen hintakilpailu ei kuitenkaan ole hyvästä, vaikka NRE säilyisi tästä voittajien joukossa ulos.

Kolmanteen kysymykseen vastaus, että en usko Raskaiden Renkaiden uuteen tehtaaseen ainakaan lähivuosina, sillä nykyinen käynnissä olevan 70 MEUR:n investoinnin on sanottu nostavan kapasiteettia 50 %:lla nykyiseltä tasolta ja markkina on tältä osin jo nyt todella kuumassa vedossa. Yhtiöllä on nyt ollut tosi hyvää suorittamista Raskaissa Renkaissa ja se onkin paikannut osaa Henkilöautonrenkaiden heikosta suorituksesta. Mielestäni Hille totesi kesällä järjestetyssä Q&A-puhelussa, että tärkeimmissä tuotekategorioissa metsä- ja maatalouskoneissa on tilauskirjat täynnä vuoden 2020 loppuun asti ja markkinoilla on todella hyvä kysyntätilanne nyt. Vaikka hyvä kysyntätilanne jatkuisi, niin uskon yhtiön pystyvän vastaamaan kysyntään tällä uudella tuotantokapasiteetilla vielä moneksi vuodeksi eteenpäin. Pohjois-Amerikka on yksi tärkeä markkina Raskaille Renkaille, että ehkä joskus myöhemmin tulevaisuudessa uuden lisäkapasiteetin rakentaminen sinne voisi olla mahdollista, mutta tämä voisi tapahtua varmaan vasta pitkällä 2020-luvulla.

14 tykkäystä

Juma mitä analyysiä! Setä pysyy renkaissa. Piste. Ja Johannes kanssa (=käsky ylempää). Piste.

Masse-setä, FA, NR:n voittosaraketta päivitellen ![]()

![]()

![]()

2 tykkäystä

Kiitoksia @Petri_Kajaani tästä hengenkohotuksesta ![]()

Vielä lisäkysymys rinkuloihin liittyen:

Missä markkinahintaluokassa meidän hienoa marginaalia tekevä rengasvalmistajamme on kilpailijoille pikku makupala, eli M&A odotettavissa?

4 tykkäystä

Täällä @Masse Johannes pysyy tiukasti kiinni Renkaissa! ![]() Johannes ehkä miettii joskus jopa position kasvattamista

Johannes ehkä miettii joskus jopa position kasvattamista ![]() Ja myös voisin fundeeraa, että menisikö auton alle nätisti NRE:n renkaat ensi vuoden kesällä

Ja myös voisin fundeeraa, että menisikö auton alle nätisti NRE:n renkaat ensi vuoden kesällä ![]()

Johannes, NRE fani sekä osakkeissa, että autoilun saralla ![]()

Nokian Renkaat ei oman arvioni mukaan lähtisi pörssistä pois alle 20x P/E-kertoimella.

Näin vahvasta firmasta kaikki tarjoukset alle tämän olisivat mielestäni liian halpoja.

Yhtiö tekee konsensusennusteiden mukaan vertailukelpoista osakekohtaista tulosta seuraavasti:

2019 (2,04 euroa)

2020 (2,06 euroa)

2021 (2,24 euroa)

M&A-tilanteessa tämä tekisi vähintään 40 euroa per osake. Muuten on liian halpaa.

11 tykkäystä

Ok. Puhutaan silloin aika isosta preemiosta.

Mielestäsi nykyinen alhainen markkina-arvo ei siis vaikuttaisi tarjottuun hintaan?

1 tykkäys