NRE on mukana myös tuossa, onko tietoa mitkä riskit ja mitä maksaa yritykselle ? Kiertotalouden ykköskenttä - Suomen Rengaskierrätys

1 tykkäys

Sen verran täytyy sanoa auto/rengasliikkeessä töissä olevana, että monet (yleisetkin) rengaskoot ovat kiven alla. Toimitusajat on jossain malleissa useita viikkoja. Renkaiden sisäänostohinnatkin ovat nousseet 12kk sisään ainakin 3 kertaa ja prosenteissa 20-30%.

Me tosin myydään lähinnä premium renkaita (Nokian, Conti, Michelin, Bridgestone)

11 tykkäystä

Siis jokainen uudet renkaat ostava maksaa kierrätysmaksun, jolla tätä pyöritetään ja kyseessä on rengasvalmistajien ja myyjien lakisääteinen tehtävä. Isompi riski se kai olisi jos NRE ei tuossa olisi mukana. Bisneksenä näyttäisi olevan melko pientä ja heikosti kannattavaa.

2 tykkäystä

Yleensä sopimusvalmistaja suunnittelee tuotteen, runko ja reseptit, ei valmistuttaja. Kuvio voi tässä olla Nokian tai valmistajan.

Pitää muistaa, että Nokian on teettänyt pitkään renkaita Kiinassa ja Indonesiassa. Sinällään tässä ei ole mitään uutta.

4 tykkäystä

Mikä olisi Nokian kilpailuetu paikallisilla markkinoilla? Nokian alihankkija on keskisarjan tehdas. Ei maineikas paikallismarkkinoilla. Nokian Renkaiden tunnettavuus on vielä heikompi. Continental ja Michelin ovat markkinoilla, koska niiden renkaita on uusien autojen alla. Ja merkit on tunnettuja.

1 tykkäys

Tunnetko paikallista markkinaa kun osaat ottaa kantaa renkaiden tunnettuuteen? Välttämättä Conti tai Michelin ei ole juuri minkään merkin uusien autojen alla, luulempa että sikäläisiä halppisrenkaita on ensiasennuksena pääosin jotta saadaan auton hintaa alemmaksi äärimmäisen kustannustietoisella markkinalla.

1 tykkäys

Mutun sijaan internetissä on tarjolla lähteitäkin. Tässä yksi näkemys

The China Tire Dealer portal has published the ranking of the most popular tire brands in the segment of original equipment of the Chinese market in the first half of 2021, and, as experts note, the situation keeps on changing, but the foreign manufacturers still have the lead, the first place being held by Michelin, followed by Continental, Pirelli, and Bridgestone. Last year, Pirelli was in second place and Continental in fourth.

The top-10 also included the Chinese Linglong and the Taiwanese Maxxis, and one should keep in mind that the Atlas brand is also owned by Linglong.

6 tykkäystä

9 tykkäystä

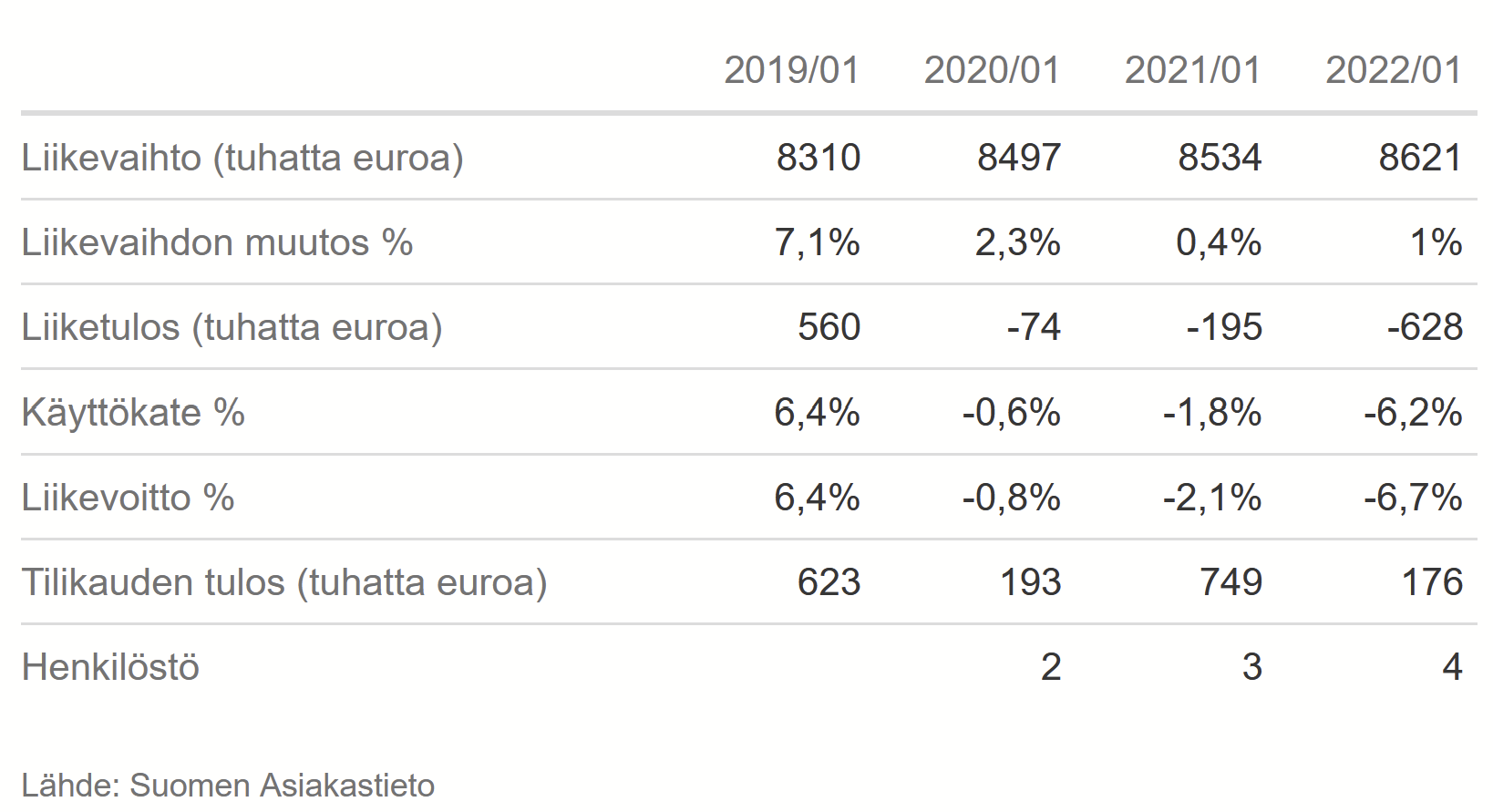

Näytetään tulokset haulla avainlippu tunnus hinta

Hae kyselyllä avain lippu tunnus hinta

[image]

Ja tästä voi laskea, mitä tupn merkin hankkiminen Nokian Renkaille maksaa:

Merkin käyttöoikeusmaksu on yhtä kuin liitolle maksettava jäsenmaksu. Maksu on 97-5900 euroa vuodessa riippuen yrityksen liikevaihdosta. Jos esimerkiksi yrityksen kokonaisliikevaihto on 1 000 000 € ja Avainlippu-tuotteiden liikevaihto 500 000 €, on jäsenmaksu 628,00 € / vuosi.

[

Hae Avainlippu-merkkiä yrityksellesi | Suomalaisen Työn Liitto

](Hae Avainlippu-merkkiä yrityksellesi | Suomalaisen Työn Liitto)

3 tykkäystä

Raulin aatoksia:

Nostin tähän raulin otsikot:

Liikevaihto laskee kapasiteettirajoitteen takia

Tulos laskee selvästi vertailukaudesta

Tulosnäkymä tälle vuodelle laskeva, emme odota osinkoa

7 tykkäystä

YHTIÖKOKOUS 26.4.2023

Osakkeenomistaja voi vaatia yhtiökokoukselle kuuluvan asian sisällyttämistä varsinaisen yhtiökokouksen asialistalle. Jotta vaatimus voidaan huomioida, se tulee toimittaa kirjallisena yhtiön hallitukselle viimeistään 6.3.2023 osoitteeseen

yhtiokokous@nokiantyres.com

Tiedote 7.12.2022: Osakkeenomistajien nimitystoimikunan ehdotukset

CV Markus Korsten

CV Reima Rytsölä

4 tykkäystä

Näille voisi kyllä hyvällä syyllä sanoa, lopettakaa se spämmäys, nyt vielä sitten aiheettomiakin liputusilmoituksia ![]() Nokian Tyres: Nokian Renkaat: Arvopaperimarkkinalain 9 luvun 10 §:n mukainen ilmoitus omistusosuuden muutoksista - Aiheeton liputusilmoitus Norges Bankilta (The Central Bank of Norway) 2.2.2023 | Kauppalehti

Nokian Tyres: Nokian Renkaat: Arvopaperimarkkinalain 9 luvun 10 §:n mukainen ilmoitus omistusosuuden muutoksista - Aiheeton liputusilmoitus Norges Bankilta (The Central Bank of Norway) 2.2.2023 | Kauppalehti

8 tykkäystä

5 tykkäystä

- Segmentit yhteensä osakekohtainen tulos oli 1,30 euroa (1,84). Osakekohtainen tulos oli -1,27 euroa (1,49).

- Segmentit yhteensä sijoitetun pääoman tuotto oli 10,3 % (15,8 %).

- Liiketoiminnasta kertyneet nettorahavarat olivat -4,3 milj. euroa (396,5).

- Hallitus ehdottaa, että tilikaudelta 2022 maksetaan osinkoa 0,35 euroa osakkeelta toukokuussa. Lisäksi hallitus ehdottaa, että yhtiökokous päättäisi valtuuttaa hallituksen päättämään toisen, enintään 0,20 euron osakekohtaisen osinkoerän jakamisesta joulukuussa (osinko tilikaudelta 2021: 0,55).

Mielenkiintoista, että yhtiö jakaa osinkoa vaikka rahalle lienee käyttöä Romanian suunnalla ![]()

18 tykkäystä

Hyvä uutinen että pystyy maksaa osingon. Ei siis osinko sinäänsä, vaan nimenomaan että hallitus arvioi että taloudellinen tilanne on vahva. ![]()

21 tykkäystä

Itse olen kovin huolissaan kun tehtaan myyntiä ei saada maaliin. Jääkö kenties 400milliä Venäjälle?

4 tykkäystä

Ohjeistus on: Vuonna 2023 Nokian Renkaiden segmentit yhteensä liikevaihdon odotetaan olevan 1 300–1 500 milj. euroa ja segmentit yhteensä liikevoittoprosentin 6–8 .

Tämä tarkoittaa noin 80-120 MEUR operatiivista EBITiä, kun konsensus oli vajaa 120 MEUR ja meillä 135 MEUR. Tämän vuoden näkymä (kuten myös Q4) odotuksia heikompi. Toki yhtiö on aika erikoistilanteessa, jossa ei liiaksi pidä painottaa tämän vuoden tulosta, mutta heikkohan tuo on odotuksiin nähden. Mielenkiintoista, että maksavat osinko jopa 0,35+0,20, meillä oli nolla.

EDIT: Lipsahti aiemmin joku vanha luku tuohon meidän EBIT ennusteeseen, mutta oli se kuitenkin ohjeistuksen yli eli 135 MEUR

22 tykkäystä

Samaa mieltä. Signaali sijoittajille ja yhtiön seuraajille on selvä. Luottoa tulevaisuuteen löytyy ja osinkopolitiikan kanssa ei hötkyillä.

Osakekurssi seilaa aika reippaasti, mutta lasku on toistaiseksi ehkä yllättävänkin pieni. Saattaa tosin olla melko levotonta vielä hetken aikaa markkinoiden sulatellessa lukuja. Itse en ole ihan hirveän vakuuttunut siitä, että parin viime kvartaalin lukuihin kannattaisi käyttää kovin paljon aikaa. Joka tapauksessa Q4:n jälkeinen ostopaikka tästä ilmiselvästi tuli, kuten Q3:n jälkeen uumoilin. Omassa päässäni Venäjän kirjasin jo alas, joten positiivista jos sieltä jotain joskus saadaan.

15 tykkäystä

Toinen, ei-niin-positiivinen, tulkinta olisi ettei hallitus uskalla tehdä rohkeaa ehdotusta jättää osinko maksamatta. Mutta jotenkin on outoa, etteikö yhtiön mielestä niille euroille olisi parempaa tuottoa tarjolla Romaniassa ja kapasiteetin nostossa.

11 tykkäystä

Vaikka yleensä olen osinkojen metsästäjä, niin tässä casessa olen vahvasti sitä mieltä, ettei yhtiön pitäisi jakaa osinkoa vaan käyttää rahat Romanian tehtaan ja alihankintavalmistuksen kustannuksiin. Kyllä me saadaan NRE:stä vielä hyvä osingon maksaja vaikka se menisi vuoden 2025 tilikaudesta maksettavaan osinkoon saakka. Minä jaksan odottaa sinne saakka. Taidan tehdä esityksen, kuten kuka tahansa osakkeen omistaja, ettei osinkoa jaettaisi. Tämä silläkin uhalla, että hallituksessa nauretaan, kun näkisivät lappujen lukumäärän ![]()

18 tykkäystä