Olen osingoista samaa mieltä. Ne olisi voinut jättää maksamattakin enkä niitä odottanut – tuskin odotti moni muukaan. Mutta signaali on siitä huolimatta rohkaiseva. Toimivaa johtoa ja hallitusta parempaa asiantuntijaa siihen, pitäisikö osinkoa maksaa ja kuinka paljon, tuskin löytyy. Sitä ei tiedä, mikä paine mistäkin suunnasta hallitukseen ja johtoon kohdistuu.

Renkaat on aika hyvä esimerkki yhtiöstä, joka olisi ehkä voinut harkita myös omien osakkeiden ostoa (jos siis ylipäänsä pääoman palautus on mielessä).

Ensitutustumalla pidän vähän yllättävänä, että TYRES jakaa näin runsaskätisesti osinkoa tässä tilanteessa. Toki jos sitä rahaa on niin ei kai sitä yhtiön tarvitse hillota, mutta ei kai monikaan kovin kaksista osinkoa osannut toivoakaan.

Osakekurssihan on nyt ihan mukavassa luiskassa ja pikkuhiljaa yhtiö alkaa jo kiinnostaa itseänikin. Kohta voisi ehkä ostaa koe-erän renkaita.

Tässä on Salkunrakentajan Jorma Erkkilän juttu renkaista ja sen Q4-tuloksesta. Ihan hyvä paketti, tosin tätä ketjua seuranneille ja Inden materiaaleja lukeville juttu ei tarjoa hirveästi uutta.

Kaikesta huolimatta rengasyhtiön raskaiden renkaiden liikevaihto, kannattavuus ja tuottavuus nousivat ennätystasolle, Moisio kertoo.

”Vianor teki ennätysliikevaihdon ja henkilöautorenkaiden myyntivolyymi Pohjois-Amerikassa oli korkeimmalla tasolla koskaan yrityksemme historiassa. ”

Vuonna 2023 rengasyhtiö keskittyy tuotantokapasiteetin lisäämiseen, kilpailukykyiseen premium-tuoteportfolioon ja asiakkaiden palvelemiseen.

Lisäksi tässä olisi vielä Sijoittaja.fi:n muutamissa minuuteissa luettava analyysi tästä yhtiöstä.

Nokian Renkaiden segmentit yhteensä osakekohtainen tulos oli katsauskaudella 0,11 euroa (vertailukausi 0,49), kun taas raportoitu osakekohtainen tulos painui pakkaselle ollen -0,11 euroa. Nokian Renkaiden liiketoimintasegmenteistä kuitenkin Vianor ja Raskaat Renkaat pärjäsivät Q4:lla hyvin.

Vuonna 2023 Nokian Renkaiden segmentit yhteensä liikevaihdon odotetaan olevan 1300-1500 milj. euroa ja segmentit yhteensä liikevoittoprosentin 6-8 %. Segmentit yhteensä liikevoiton odotetaan syntyvän vuoden jälkimmäisellä puoliskolla johtuen liiketoiminnan kausiluonteisuudesta.

Vuodesta 2023 alkaen segmentit yhteensä liikevaihto ja segmentit yhteensä liikevoitto eivät sisällä Venäjän liiketoimintoja tai muita eriä, jotka eivät ilmennä Nokian Renkaiden liiketoiminnan operatiivista kehitystä.

Epävarmuus tulevasta

Venäjän kaupan toteutumiseen liittyvä sumuisuus

Kapasiteettiongelmat

Hyvä osinko luvassa

osinkoehdotus on yllättävän korkea

Nokian Renkaiden hallitus ehdottaa, että tilikaudelta 2022 maksetaan osinkoa 0,35 euroa osakkeelta toukokuussa.

Lisäksi hallitus ehdottaa, että yhtiökokous valtuuttaisi hallituksen päättämään toisen, enintään 0,20 euron osakekohtaisen osinkoerän jakamisesta ensi joulukuussa.

Jos tämä toteutuu,

osinko on sama kuin viime vuonna eli 0,55 euroa osakkeelta. Kokonaissumma olisi 76 miljoonaa euroa.

Korkealla osingolla viestitään luottamusta tulevaisuuteen

Kassavirran ajatellaan jatkuvan kohtuullisen vahvana.

Tase on vahvassa kunnossa

Yhtiön nettovelkaantumisaste on vain 9,8 prosenttia.

Kassassa on likvidejä varjoa liki 260 miljoonaa euroa.

Huomenta, laitetaan tännekin Raulin laatima tämän aamuinen analyysi NRE:stä Samaa mieltä Raulin kanssa, että yhtiö käy nyt läpi merkittävää muutosta ja onnistuessaan tämä käsitykseni mukaan tarkoittaa sekä osakkeen arvon nousua, mutta myös tulevaisuudessa myös osingon merkittävää kasvua.

Edit: @Rauli_Juva onko sinulla käytössä jotakin tilastodataa, josta kävisi ilmi, kuinka paljon kalliimpi maa on Romania suhteessa Venäjään nähden, niin työvoimakustannuksien, raaka-aineiden, energian yms. suhteen? Tätä arvioimalla kai voitaisiin saada jonkinlainen näkyvyys Romanian tehtaan kannattavuuteen

Tässä seuraavat kaksi vuotta menetetään markkinoita kilpailijoille niin kuinka ne markkinat valloitetaan takaisin? Kilpailua kuitenkin riittää jo aivan halpa rengas merkeistä alkaen jotka kehittyvät vuosi vuodelta yhä paremmiksi joten olen huolissani siitä että tapahtuu pysyvää markkinaosuuksien menetyksiä.

Enpä ole noin tarkkaan penkonut, eikä varmaan dataa ole kaikilta osin saatavilla. Raaka-aineista luonnonkumi tulee Aasiasta, joten siinä ei pitäisi olla eroa, muuten varmaankin on kautta linjan jonkin verran kalliimpaa. Työvoima ei ole kovin merkittävä kulu modernilla tehtaalla noissa edullisemman palkkatason maissa.

Itse ajattelen asiaa verrokkien kautta (kuten ehkä tännekin olen joskus aiemmin kirjoittanut) eli Pirelli ja Continental pystyy henkilöautorenkaissa 15-20 % EBIT-marginaaliin tehdasrakenteella, jossa on sekä länsimaita että halvempia maita ja toisaalta tuotemixillä, jossa on mukana myös ensiasennusrenkaita ja enemmän kesärenkaita kuin Nokian Renkailla (jotka siis molemmat ovat halvempia ja siten lähtökohtaisesti matalakatteisempia kuin talvirenkaat). Uskoisin siis, että Nokian Renkaidenkin henkilöautorenkailla pitäisi olla potentiaalia päästä tuohon haarukkaan, kun Romanian tehdas on vauhdissa. Samanlaista tasoahan pystyy parhaimmillaan tekemään myös Raskaat Renkaat, vaikka tuotanto on kokonaan Suomessa ja painottuu ensiasennuksiin. Vianor dilutoi koko yhtiön lukuja sen verran, että konsernin marginaali jää alle 15 % (meillä 12 % vuosikymmenen loppupuolella).

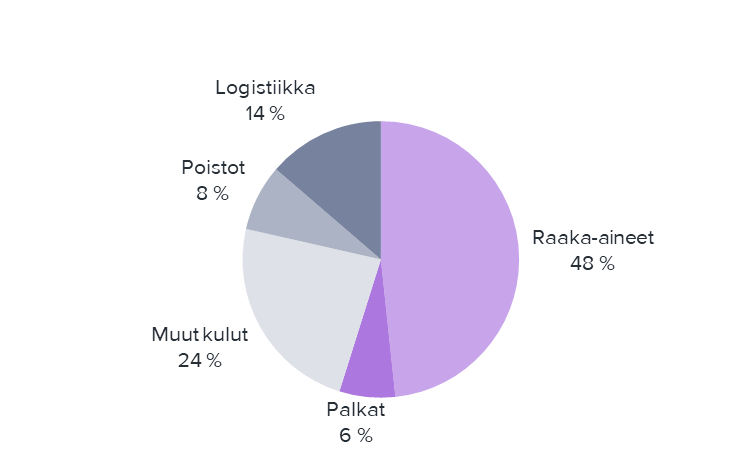

Tuohon ei ihan lonkalta ole vastausta, mutta jos katsoo 2021 vuoden COGSia ilman myyntiin ostettuja tuotteita (joiden oletan olevan lähinnä Vianorin) niin tuotannon kulurakenne (tässä siis koko konserni) näyttää alla olevalta. Energia varmastikin merkittävä osa noita “muita kuluja”.

Takavuosina, kun tuotanto oli pääosin Venäjällä, Henkilöautorenkaat teki noin 30 % EBIT-marginaalia ja on ihan selvää, että lähellekään sitä ei päästä enää jatkossa.

Toki on mahdollista esittää hallitukselle 6.3.2023 mennessä, että hallitus muuttaisi varojen jakamista koskevaa päätöstä siten, että esitetty koko osinko muutettaisiin omien osakkeiden osto-ohjelmaksi tai vain osa suunnitellusta osingosta. Itseäni kiinnostaa yhtiön johdon oletettavasti laatima selvitys, kuinka paljon kalliimpi maa on Romania suhteessa Venäjään, joka avaisi näkyvyyttä tehtaan kannattavuuteen. Jos tässä voi vitsailla, niin NRE teki hyvän päätöksen, ettei se rakenna mitään Saksaan kaikkien seikkailujen jälkeen, kuten Soneran, Fortumin ja joidenkin muiden yhtiöiden

Itse toivoisin että Nokian renkaat priorisoisi rahan käytössä investointeja! Romania, Nokia, Dayton kaikkiin vaan kapasiteettiin ja tuottavuuteen rahaa niin paljon ja nopeasti kuin mahdollista niin kauan kuin pääoma saadaan järkevästi poikimaan. Tase on kunnossa ja Venäjältä toivottavasti saatavat rahat pullistavat kassaa entisestään.

Jos tase on niin hyvässä kunnossa, että omistajille riittää rahaa jaettavaksi, niin näiltä tasoilta omien osakkeiden osto ja mitätöinti olisi parempi kuin verolliset osingot.

Nokian renkaiden strategia (2021/09) on auttamattomasti vanhentunut Ukrainan sodan jälkeen, mutta ei sitä ole vielä virallisesti uusittu:

Markkinoita nopeampi kasvu: Liikevaihto 2 miljardia euroa

Hyvä tuotto ja kannattavuus: Segmentit yhteensä liikevoittomarginaali ja segmentit yhteensä sijoitetun pääoman tuotto (ROCE) 20 %:n tasolla

Kasvava vuosittainen osinko: Osinko yli 50 % nettovoitosta

Strategiassa painotetaan osinkoa ja halutaan isoa ja kasvavaa osinkoa

Yhtiö on muutenkin halunnut profiloitua osinkoyhtiöksi

Valtio omistaa yli 10 % ja päälle eläkeyhtiöt, nämä haluavat juurikin osinkoja

Osinkoja priorisoidaan ja investointeihin menee satoja miljoonia. Omien osakkeiden osto voisi olla järkevää, mutta hyvin epärealistista.

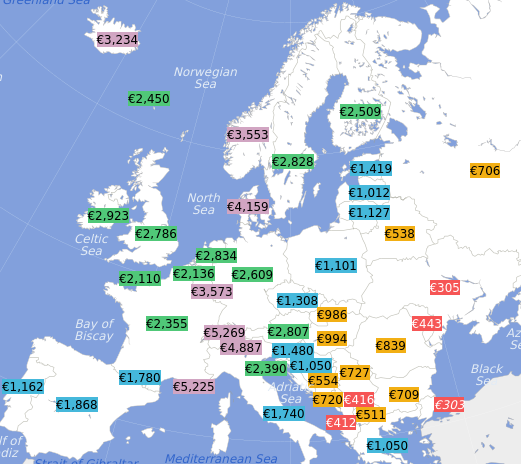

Kiinnostaa täälläkin. Selvitin tätä pikaisesti Romania-päätöksen jälkeen ja uskon, että energiaa lukuun ottamatta erot eivät ole isoja. Energian osalta en tilastoja löytänyt.

Esim. keskipalkoista löytyy tällainen nettopalkkavertailu. Ero Venäjän (706) ja Romanian (839) välillä on yllättävän pieni. Lisäksi tehdas oli Pietarin alueella, jossa palkkataso on varmasti korkeammasta päästä.

Romania on EU-maa ja muutenkin lähempänä oletettua päämarkkinaa, joten Romaniassa on varmasti muitakin merkittäviä etuja Venäjään nähden.

Huomasin muuten jälkikäteen, etten vastannut Emman kysymykseen siitä aiheuttaako osinko ongelmia rahoituspuolella. Lyhyesti sanottuna ei, jos Venäjän myynti toteutuu suunnitellusti, mutta mikäli ei toteudu, niin osinko mielestäni rasittaa tasetta turhaan, mutta ei se pieni osinko vielä isoja ongelmia yksinään aiheuta. Siksi tässä tilanteessa osingonjaosta päättäminen oli aika yllättävää.

@nacho voisi todeta, että yhtiö ei ole historiallisesti omien osakkeiden ostoja tehnyt. Takavuosina silloinen toimari Gran perusteli sitä sillä, ettei halua kasvattaa Bridgestonen omistusta millään tavalla. Tämä on toki jo vuosia sitten vanhentunut perustelu. Kuten yllä todettiin pääomistaja Solidium varmasti osinkoja haluaa. Olen kyllä samaa mieltä usean kirjoittajan kanssa siitä, että omien osakkeiden osto olisi järkevämpi ja joustavampi keino voitonjakoon nykytilanteessa.