Itse toivoisin että Nokian renkaat priorisoisi rahan käytössä investointeja! Romania, Nokia, Dayton kaikkiin vaan kapasiteettiin ja tuottavuuteen rahaa niin paljon ja nopeasti kuin mahdollista niin kauan kuin pääoma saadaan järkevästi poikimaan. Tase on kunnossa ja Venäjältä toivottavasti saatavat rahat pullistavat kassaa entisestään.

Jos tase on niin hyvässä kunnossa, että omistajille riittää rahaa jaettavaksi, niin näiltä tasoilta omien osakkeiden osto ja mitätöinti olisi parempi kuin verolliset osingot.

Nokian renkaiden strategia (2021/09) on auttamattomasti vanhentunut Ukrainan sodan jälkeen, mutta ei sitä ole vielä virallisesti uusittu:

Markkinoita nopeampi kasvu: Liikevaihto 2 miljardia euroa

Hyvä tuotto ja kannattavuus: Segmentit yhteensä liikevoittomarginaali ja segmentit yhteensä sijoitetun pääoman tuotto (ROCE) 20 %:n tasolla

Kasvava vuosittainen osinko: Osinko yli 50 % nettovoitosta

Strategiassa painotetaan osinkoa ja halutaan isoa ja kasvavaa osinkoa

Yhtiö on muutenkin halunnut profiloitua osinkoyhtiöksi

Valtio omistaa yli 10 % ja päälle eläkeyhtiöt, nämä haluavat juurikin osinkoja

Osinkoja priorisoidaan ja investointeihin menee satoja miljoonia. Omien osakkeiden osto voisi olla järkevää, mutta hyvin epärealistista.

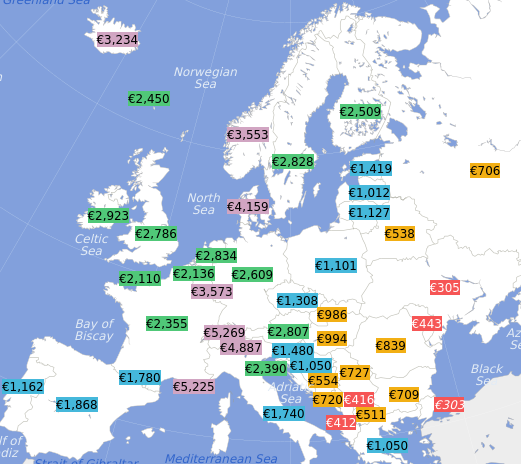

Kiinnostaa täälläkin. Selvitin tätä pikaisesti Romania-päätöksen jälkeen ja uskon, että energiaa lukuun ottamatta erot eivät ole isoja. Energian osalta en tilastoja löytänyt.

Esim. keskipalkoista löytyy tällainen nettopalkkavertailu. Ero Venäjän (706) ja Romanian (839) välillä on yllättävän pieni. Lisäksi tehdas oli Pietarin alueella, jossa palkkataso on varmasti korkeammasta päästä.

Romania on EU-maa ja muutenkin lähempänä oletettua päämarkkinaa, joten Romaniassa on varmasti muitakin merkittäviä etuja Venäjään nähden.

Huomasin muuten jälkikäteen, etten vastannut Emman kysymykseen siitä aiheuttaako osinko ongelmia rahoituspuolella. Lyhyesti sanottuna ei, jos Venäjän myynti toteutuu suunnitellusti, mutta mikäli ei toteudu, niin osinko mielestäni rasittaa tasetta turhaan, mutta ei se pieni osinko vielä isoja ongelmia yksinään aiheuta. Siksi tässä tilanteessa osingonjaosta päättäminen oli aika yllättävää.

@nacho voisi todeta, että yhtiö ei ole historiallisesti omien osakkeiden ostoja tehnyt. Takavuosina silloinen toimari Gran perusteli sitä sillä, ettei halua kasvattaa Bridgestonen omistusta millään tavalla. Tämä on toki jo vuosia sitten vanhentunut perustelu. Kuten yllä todettiin pääomistaja Solidium varmasti osinkoja haluaa. Olen kyllä samaa mieltä usean kirjoittajan kanssa siitä, että omien osakkeiden osto olisi järkevämpi ja joustavampi keino voitonjakoon nykytilanteessa.

Olisin eri mieltä tästä. Nokian renkaaat elää talvirenkaista ja Pietarista on päämarkkinoille Pohjoismaihin jokseenkin lyhyempi matka kuin Romaniasta. ilmeisesti vaihtelivat sujuvasti tuotantoakin kysynnän mukaan Tampereen ja Pietarin välillä, kun toimitusajat oli nopeita. Pietarin tehdas näytti ainakin joskus myös hyvää tulosta, sillä verot oli siellä pienemmät kuin Suomessa. Ehkäpä tästä syystä Vianorin tuloskin oli aina huonohko ? Viime vuonna omistin välillä 10-12 euron kieppeissä enemmänkin kuin Lindström kun uskoa oli Putinin järkiin tulemiseen, mutta nyt ei tule kyllä mieleenkään omistaa, ainakaan ennenkuin Romanian tehdas on valmis… Puolivaloilla toimiva tehdas rasittanee kannattavuutta vielä pitkään…Periaatteessa haluaisin kyllä omistaa, sillä sukulainen aikanaan kehitti maailman ensimmäisen talvirenkaan…

Tämä on totta eikä oikeastaan edes ristiriidassa kirjoittamani kanssa. Pohjoismaissa myydään Nokian renkaiden mukaan noin 6 miljoonaa paketti- ja henkilöauton talvirengasta ja Nokian renkaat on premium-renkaiden markkinajohtaja.

Venäjän jälkeen kerrottiin kuitenkin Nokian tehtaan laajentamisesta. Eiköhän Nokian tehtaalla ole tärkeä rooli paketti- ja henkilöautojen renkaiden kapasiteetin kasvattamisessa Pohjoismaiden markkinoille erityisesti ennen riittävän sopimusvalmistuksen järjestymistä.

Uutta investointia Eurooppaan yhtiö perusteli kuitenkin sillä, että Pohjoismaiden ulkopuolella Euroopassa myydään vuosittain noin 260 miljoonaa henkilö- ja pakettiautonrengasta ja kommentoi Euroopan investointia tällä tavalla →

“Alue on myös maailman suurin talvirengasmarkkina ja siksi tärkeä markkina-alue Nokian Renkaille. Tulevaisuuden kasvun vahvistamiseksi olemme päättäneet investoida täysin uuteen valmistuskapasiteettiin Euroopassa.”

Tästä kaikesta on tässä vaiheessa kuitenkin turha kovin syvällisiä johtopäätöksiä tehdä ennen kuin yhtiö päivittää strategiansa. Eiköhän yhtiölle tärkeintä ole juuri nyt sopimusvalmistuksen varmistaminen ja kapasiteetin maksimoiminen Nokian tehtailla ja tottakai Venäjän kaupan saattaminen loppuun. Vaikeita aikoja, mutta oikealla hinnalla ja sopivissa erissä osake voi olla hyvä pito seuraaville vuosille.

Sellasta tässä mietiskelin, että myyntikanavia on joku analyyttikko aikoinaan pitänyt NREen kilpailuetuna. Eikös sinne venäjälle jääny tehtaan lisäks aika iso osa aikasemmista myyntikanavista. Lieneekö ongelma pidemmällä aikavälillä? Saadaanko munkkia myytyä muualle vastaavaa tahtia, kun Romanian tehdas joskus on pystyssä? Miten iso osa myyntiä Venäjä oli? Voihan se olla, ettei Venäjä oo ikuisesti boikotissa. Saa nähdä.

Miksi taloudellista katsausta ei viime vuodelta julkaistu? Siinähän on perinteisesti kerrottu segmenteittäin ja markkina-alueittain markkinan kehitysnäkymät ja on ollut tietoa kustannusten kehityksestä, tietoa mitä ei ole ollut vuosikertomuksessa tai osavuosikatsauksessa.

Tarkoitus tällä viimeisellä tulosjulkistuksen jälkeisellä kommentillani ei ole kannustaa ketään ostamaan Nokian renkaita. Yhtiön tilanne on vaikea. Yhtiön tulevaisuuden voi nähdä monella eri tavalla riippuen siitä kuinka pitkälle katseen asettaa. Omista oletuksistaan ja annetuista tiedoista voi tehdä hyvin erilaisia johtopäätöksiä. Yhtiötä seuraavista analyytikoista toiset kehottavat myymään, toiset ostamaan.

Osuuspankin analyysissään mainitsema liian korkea riski jää hieman epäselväksi. Itse näen Nokian renkaiden suurimman riskin pitkälti realisoituneen. OP ilmeisesti näkee liian korkean riskin Romanian tehtaassa. Nokian renkailla on kuitenkin kokemusta tehtaiden pystyttämisestä, jopa aivan viime vuosilta. Kokonaisriskiä ei voi kiistää ja sen kanssa pitää osata elää, jos tähän junaan lähtee. Onko sitä liikaa? Toisille varmasti on, toisille ei. Nokian renkaiden omat kommentit tukevat OP:n arviota esim. Daytonin ja Nokian tehtaiden kapasiteetin kasvun vaikutuksesta tulokseen vasta tämän vuoden toisella puolikkaalla.

Ensimmäiset renkaat Romanian tehtaassa on tarkoitus valmistaa jo ensi vuoden toisella puoliskolla ja kaupallisen valmistuksen on tarkoitus alkaa 2025. Yhtiö tilasi viime vuonna valmistuskoneita ja -laitteita 40:llä miljoonalla eurolla ja kertoi samalla rahoittavansa Romanian tehtaan rakentamisen omalla kassavirralla vahvaa tasetta hyödyntäen. Romanian tehdas on ilman muuta yhtiön tulevaisuuden kannalta kriittinen hanke. Lyhyemmällä aikajänteellä ei pidä myöskään unohtaa sopimusvalmistusta ja kapasiteetin kasvattamista Nokialla ja Daytonissa.

Pitäisikö Nokian renkaista olla aikaisempaa huolestuneempi nyt, kun päätös uudesta tehtaasta on tehty, sopimusvalmistus työn alla ja Daytonin ja Nokian tehtaiden kapasiteetti on kasvussa? Se jääköön kunkin päätettäväksi. Oma kiinnostukseni yhtiöön tulee koko paketista riskeineen, ei sen osista. Nokian renkaat osoitti jo viime vuonna melkoista resilienssiä valtavien myllerrysten keskellä ja teki nopeita ja tärkeitä päätöksiä lopulta lyhyessä ajassa. Kyllä, luotan yhtiön selviytymiseen ongelmista voittajana. Oma luottoni perustuu pitkälti Nokian renkaisiin yhtiönä, sen historiaan, teknologiaan ja liiketoiminnan vahvuuksiin kilpailussa. Jos päättää yhtiöön sijoittaa, paras aika ostaa Nokian renkaiden osaketta voi olla nyt tai ensi syksynä – ehkä vuoden päästä. Sitä ei voi tietää ja siksi eteneminen sijoitusten suhteen on omalla kohdalla varovaista. Pala kerrallaan ja jos ei jostain syystä enää maitakaan, eroonkin pääsee nopeasti.

Kyllä komppaan oldfekia eli nyt pääkuviot on selvät ja seurataan miten uudistukset ja kehitykset etenevät. Ostoikkuna on varmasti pitkään auki ja varmaan pysytään tässä 8-12€ haarukassa useita kuukausia. Vähä velkainen yhtiö ja aikoo pystyttää tehtaan tulorahoituksella / kassasta ei kuulosta ollenkaan huonolta. Tietenkin tota osingon jakoa edelleen mietin, että onko järkeä mutta uskotaan siihen että johto tietää mitä tekee ja missä mennään. Rakennuskustannukset ja materiaalikustannukset ovat laskussa niin nekin puustaavat uudistuvaa Rinkulaa. Pyöritään eteen päin ja hajautetaan ostoja pieniin eriin niin eiköhän se sitten sillä

Riskit ja tuottavuuden taakat ovat varmasti koholla tässä tilanteessa. Jääkö rahat ikuisiksi ajoiksi saamatta Venäjältä, saadaanko Suomen ja USAn tehdasta käytettyä tarpeeksi kannattavasti, menetetäänkö markkinaa väliaikaisesti vai jopa peruuttamattomasti ja milloin uusi tehdas toimii täydellä teholla. Ja mikä on yrityksen markkinaosuus silloin.

Ihmetykseni kuitenkin on se, että jos ja kun tästä moni itseni lisäksi hakee osingonmaksajaa pitkään salkkuun (eläkesalkku) niin milloin renkaiden osaketta sitten ostetaan jos ei 10€ hinnasta? En väitä etteikö kurssi vielä laskisikin, mutta hyvin voi käydä niinkin, että katselee 1-2 v sivusta ja kohta osake on 15€ niin meni parhaan osinkotuoton ostopaikat ohi. Analyytikkojen ennusteet eivät kai perusta ajatukselle, että ostaa nyt niin saa 10-20 vuoden päästä jatkuvaa 10%/v osinkoa (+noussut arvostus). (toki tuo jakso on pitkä joten tänään maksettu hinta tuottaa alkuun huonosti)

Mielenkiintoista tämä keskustelu Renkaiden ympärillä. Suositukset, KL foorumilla ja täällä on melkoisia karhuja maalaamassa maailmanloppua ja sitten on samaan aikaan härkiä kehumassa kuinka aurinko paistaa kohta risukasaan itse olen varmaan jotain siltä väliltä ja haluan uskoa yhtiön kykyyn nosta jaloilleen.

Henk koht tällä hinnalla riskiä on jo sisällytetty osakkeeseen. Kuten tosta Handelsbankenin katsauksestakin oli tulkittavissa: nyt saattaa olla ostopaikka, ainakin niille jotka osaketta on silmäillyt jo aiemmin ja siihen uskoo, tulevaisuudesta kun ei oo tarkkaa kuvaa. Sitkun on, ollaan vähän myöhässä.

Juurikin näin. Itse päädyin kuitenkin heittämään osakkeet vielä myyntiin ja hakemaan voittoja muualta. Tarkoitus on kuitenkin palata omistajaksi, sillä näen tässä osakeeessa ison potentiiaalin.

Näin olen itsekin järkeillyt ja luotan yhtiön kykyyn menestyä uudessa tilanteessa, nimenomaan historian perusteella. Koska osakemarkkinat käyttäytyvät kuten käyttäytyvät, eikä parviälyn sisään pääse etukäteen, osakkeen hinnan muutoksia on hyvin vaikea ennustaa, mutten pidä nykyistä hintaa ollenkaan kohtuuttomana verrattuna historiallisiin 30-40 euron hintoihin. Päinvastoin. Tässä, jos missä arvio perustuu ennenkaikkea luottoon tulevaisuuden suhteen.

Tässä vaiheessa tekisi mieli lähteä Nokian Renkaiden kelkkaan ns. uutena pelaajana. Riskiä toki on, mutta onhan tuossa oltava myös nousuvaraa mm. vähävelkaisuuden vuoksi.

Oliko näistä testaustulosten hämäryyksistä vielä jotain auki? Ja hieman mietin Romaniaa noin geopoliittisesti, taitaa kuitenkin olla ihan suht sivistysvaltio nykyään ja stabiili poliittisesti? Ja jos Venäjältä ei saada mitään niin paljonko tuo menetys pahimmillaan on?