Niinpä, kyseistä pelastusoperaatio-ostouutista odotellessa…

Siinä mielessä Nordean osari tuli osakkeensa jo etukäteen hankkineille kurssintuijottajaillens vähän huonoon saumaan, mutta onhan näitä “markkinapesuvesien” hetkellisesti huuhtelemia kursseja saanut synkkänä tuijotella kyllä ennenkin…

Ensi viikkohan onkin sitten taas ns. “Fed Fund Rate”-viikko eli Yhdysvaltain keskuspankki julkistaa korkopäätöksensä keskiviikkona…

…Konsensusennusteet odottavat edelleen 0,25 prosentin nousua, mutta jotkut ekonomistit odottavat jopa vallan taukoa…

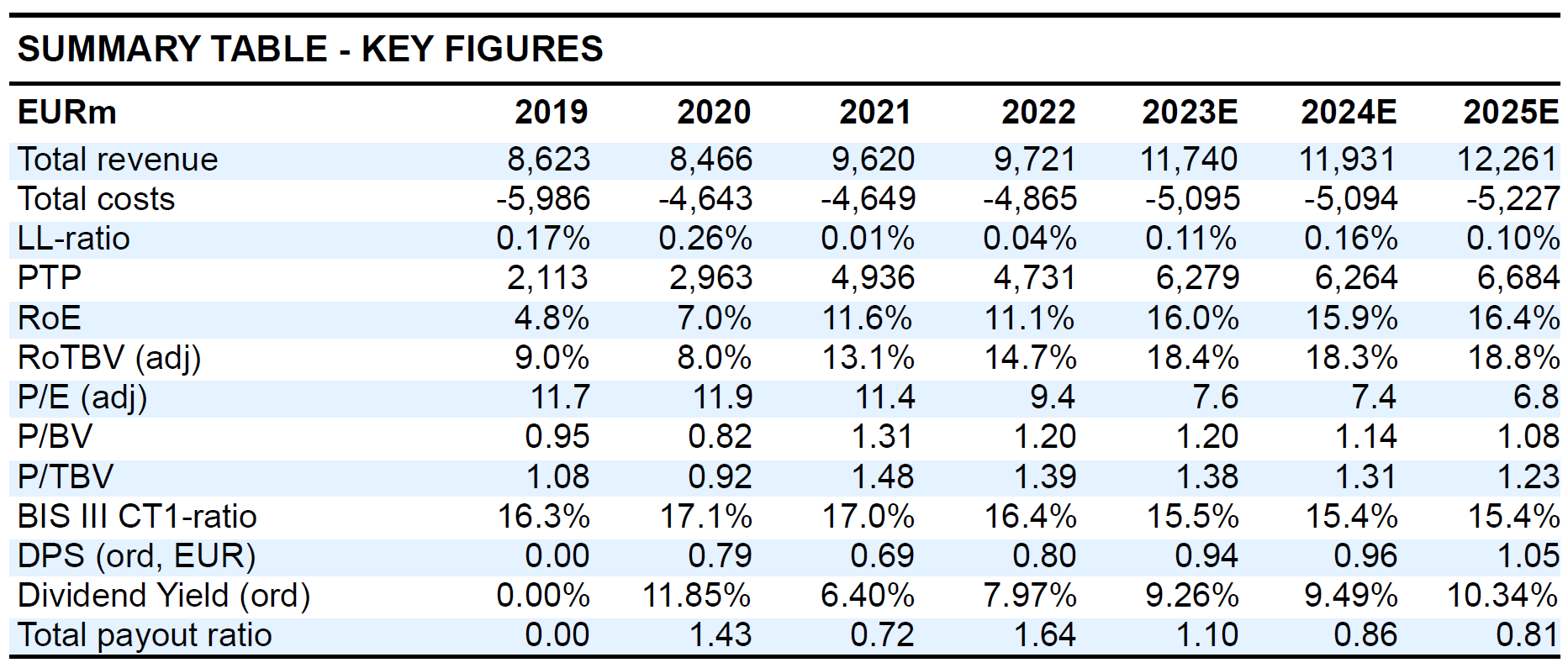

Osta -suositus ennallaan kuten myös 13,50 € target

Lähivuosien tulosnäkymä on vahva, vaikka korkojen nousun tuoma hyöty alkaa olla tuloksessa sisällä. Arvostuskertoimet ovat mallia WTF, joten joko odotetaan paluuta nollakorkoihin tai luottotappioiden nousua jopa finanssikriisiä voimakkaampana.

Muuten yksi huomio osakekurssireaktiolle voisi tulla OP:n tekemien ennustemuutoksien kautta… Vuoden 2023 tulosennuste nousi, mutta vuosien 2024 ja 2025 tulosennusteet laskivat hieman. Tämä selittyy pääosin korkonäkemyksellä, eli rahoituskate rivillä.

I think the main reason is that analysts and especially foreign investors view that this is peak earnings (as good as it gets) - relative to interest income vis-a-vis credit losses.

Many analysts expect the credit losses among all Nordic banks to pick up from q2 2023 and onwards.

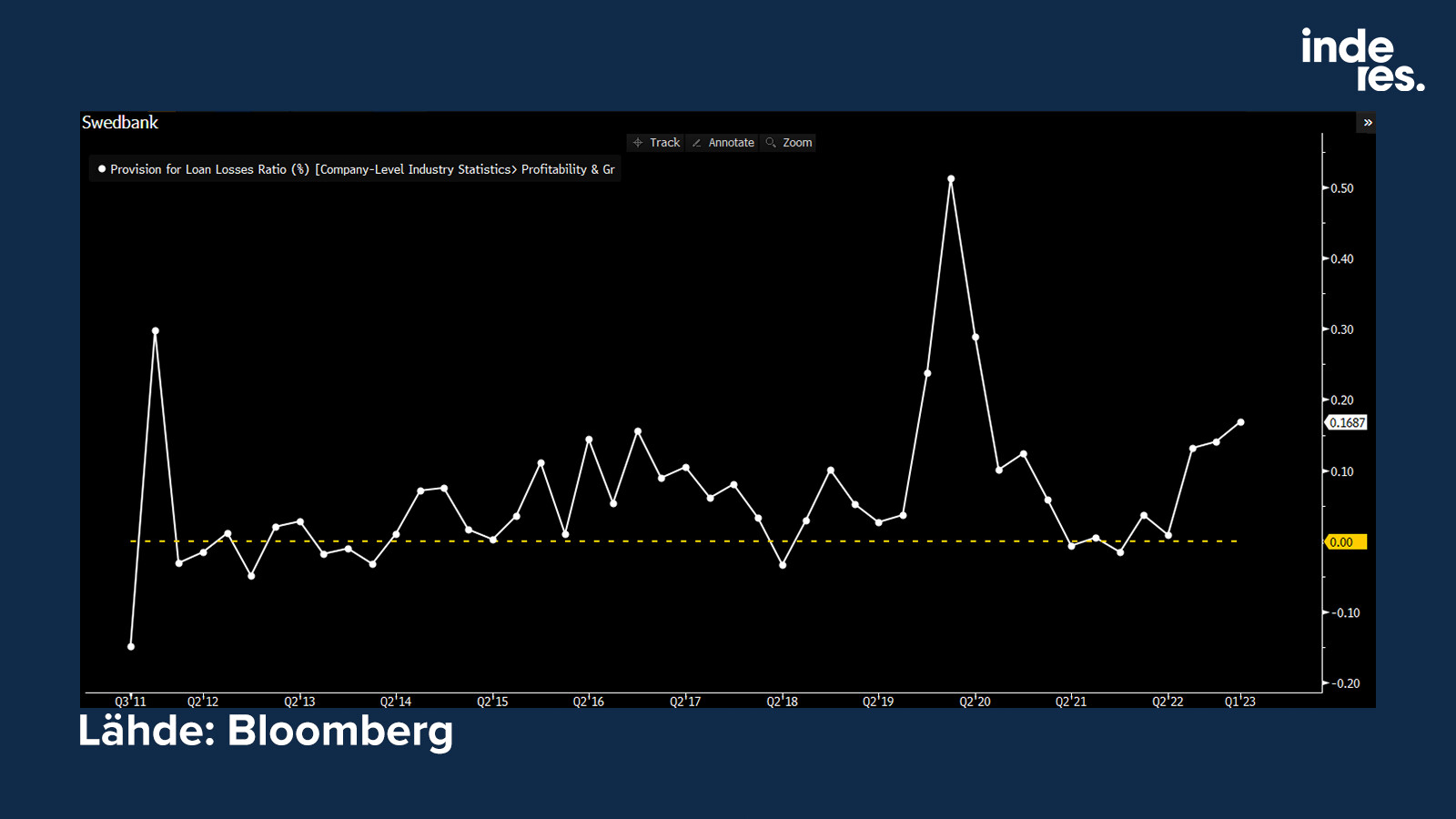

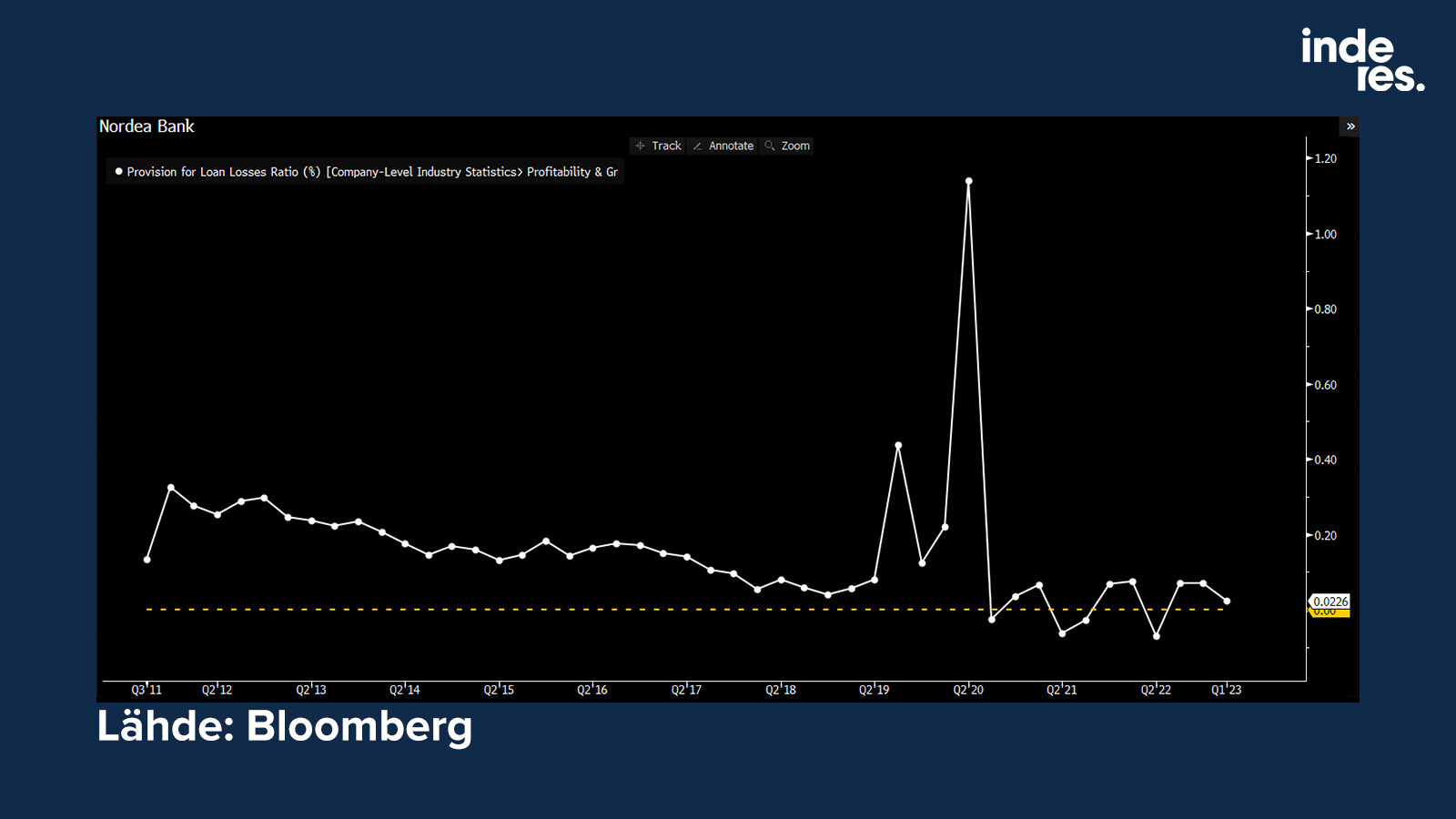

I can understand the negativ reaction towards Swedbank, as their credit losses are already picking up. Swedbank has the worst credit quality among all big Nordic banks and somewhat “large” exposure towards the Baltic countries. This concerns SEB to a lesser degree as well (exposure to Baltic countries). Nordea and Handelsbanken in particular has the best credit quality among all Nordic banks.

And yes, I also find it interesting that big banks in Europe rally while their Nordic peers get hammared. One reason for this is the underlying fear of Nordic banks rather ‘large’ exposure towards commercial real estate and many do not see a difference for example that Nordea has rather ‘little’ exposure. Handelsbanken with its large exposure has been heavily shorted because of this.

Also, Nordic banks are not well known outside of Nordics. For example I have subscription to Bloomberg and they hardly feature in any reports. They are too small to be of interest to the general public outside the Nordics. And Nordic banks do not get the real appreciation from a value perspective because of this, as the same time as I view that generally Nordic banks are heads and shoulders above most other banks in Europe relative to quality.

Itse en ole lopulta kovin huolissani pankkialan “disruptoinnista”. Ehkä pitäisi.

Mutta vaikkapa keskuspankkirahaa mietittäessä olen melko varma, että keskuspankit ottavat rahoitusjärjestelmän (pankkijärjestelmän) vakauden myös huomioon, eivätkä edes hae suoraa korvaajaa pankkien ylläpitämälle talletusjärjestelmälle. Jos keskuspankkiraha tulee, siinä olisi todennäköisesti jokin euromääräinen katto imo.

Big tech osalta en myöskään ole kovin peloissani. Pankkibisnes on sen verran huonosti kannattavaa ja sääntely aiheuttaa niin isoa päänsärkyä, että epäilen että heille fiksumpaa on myydä alustaa/työkaluja ja ottaa jokin spread välistä ennemmin kuin lähteä suoraan pankkitoimintaan.

The “peak earnings” is my theory too. In the Nordics, a bigger amount of mortgages are tied to changing interest rates which might be on issue soon plus if we enter a recession banking may not be the best business. But “peak earnings” from market perspective is my thesis

Nordea on toisaalta hinnoiteltu aika paljon korkeammalle. Barclays on 0,5 x tangible book. Deutsche taitaa olla jotain 0,3 x book value (en tiedä paljonko jos katsoo tangible book varmaan selvästi enemmän). Nordea taitaa olla 1,2 x book ? Toki varmasti laatueroa on jonkin verran, mutta kuinka paljon lopulta ? Barcalysin Q1 RoTE oli 15% luokkaa, joka ei lopulta jää hirveästi Nordean 17%, mutta valuaatio on yli puolet alempi.

Imo Nordea on lopulta suhteellisen ok hinnoiteltu, tai ainakin siinä on jo hyvää kehitystä sisässä.

Mitä muuten ajattelette ylipäätään. Miksi pohjoismaiset pankit ansaitsevat preemion ? Moni iso ja mielestäni laadukas Eurooppalainen pankki treidaa paljon alemmilla kertoimilla. Esimerkkeinä vaikka BNP Paribas tai ING Groep. P/B to noilla taitaa olla 0,6 ja 0,8 tms.

Barcalysin ja DB tapuksessa ymmärrän sinänsä että bisnesmalli on enemmän investointipankkivetoinen joka tuo riskiä. BNP ja ING parempia verrokkeja ehkä.

Minusta tuo pohjoismaiden preemio tuntuu jopa kummalliselta. Tällä ollaan kuitenkin venäjän lähellä ja asuntomarkkinatkin varsin kuumat.

Tässä ketjussa ei nähdäkseni ole mainittu Peter Seligsonin taannoisia kommentteja Talouselämä-lehdessä. Artikkeli on maksumuurin takana, mutta hän totesi Pohjoismaisten pankkien kärsivän siitä, etteivät ne ole systeemisiä pankkikriisin iskiessä. Seligsonin mukaan kukaan ei halua näyttää hölmöltä, jos se epätodennäköiseltä näyttävä kriisi osuukin Pohjoismaihin.

On ironista, että jokin Deutsche Bankin tapainen dinosaurus saa nyt talletuksia yhteisöjen vähentäessä riskejään siirtämällä talletussuojan yli meneviä rahoja asiansa hyvin hoitaneista Pohjoismaiden pankeista. Joka sanoi että “size doesn’t matter”, ei selvästikään tuntenut finanssialaa…

Nordean itsestään laatima rapsa näyttää tosi hyvälle. Tältä vuodelta maksettava osinko näyttää nousseen ennusteissa jo 0,94 euroon per osake, kun se aiemmin taisi olla lähempänä 0,90 euroa.

Noniin, jonkun verran on puhuttu mahdollisesta posarista tälle vuodelle.

Tehääs nyt sit tämmönen kysymys tänne foorumille, eli uskotteko Nordean julkaisevan posarin jossain kohti tätä vuotta.

Ei posaria

Posari tulee tänä vuonna

0äänestäjää

Itse uskon posarin olevan jopa todennäköisen, koska eihän Nordealla tossa heikkouksia liikaa näkynyt tuloksessa. CFO oli myös luottavaisella mielellä, ja ylemmässä viestissä näkyvä Nordean oma ennuste ei liian heikolta näytä.

En jaksa uskoa “posariin”, sillä nyt ohjeistus on, että ROE on yli 13%. Nordean oma analyytikko povaa 16% lukemaa, joka on nykyisen ohjeistuksen mukainen. Ei liene tarvetta päivittää kuluvan vuoden ohjeistusta sen paremmin. Paljon mielenkiintoisempaa ovat nuo loppuvuonna annettavat uudet tavoitteet. Vuoden 2025 tavoitteet kun ovat jo saavutettu pari vuotta etuajassa. Se näyttää suuntaa paremmin tulevaisuutta koskien monin tavoin.

Nordean oma analyytikko muuten tuossa ennusteessaan povaa 366 miljoonan euron luottotappioita (11 peruspistettä). Tämän suhteen hän on ollut systemaattisesti väärässä useamman vuoden. Mikäli luottotappiot olisivatkin viime vuoden luokkaa, niin eps-ennuste olisi tälle vuodelle 1,42, jolloin tältä vuodelta maksettava osinko olisi 0,99 euroa. Eli näkisin, että Nordean omissa ennusteissa on vielä viilausvaraa ylöspäin tästäkin.

I don’t know if all updates are already reflected on Bloomberg concensus, but after this years EPS growth of 17 % earnings growth is expected to slow dramatically to 4 % and 3 % while the economy is slowing (and lending is slowing as well) and CRE risks are rising.

Muutama kohta artikkelista:

”Jälleen vankka tulos Nordealta. Sekä liiketoimintojen tuotot että liiketoimintojen kulujen kurissa pitäminen ylittivät odotukset, ja Nordea on edelleen ylipääomitettu. Yhdistelmä on erittäin houkutteleva”, analyytikko Andreas HåkanssonDanske Bankista sanoo Kauppalehdelle.

”Nordean tulosennusteita tullaan nostamaan, ja samaan aikaan Nordea jakaa edelleen pääomaansa. Nordeassa ei ole nähtävissä minkäänlaisia merkkejä sen varallisuuden laatua koskevista ongelmista”, Håkansson sanoo.

”Nordea ei ole muuttanut vuoden 2023 ohjeistustaan, mutta odotan Nordean nostavan ohjeistustaan myöhemmin tämän vuoden aikana”, Jensen kertoo.

Nordean tapauksessa luottotappiot näkyvät ainakin asuntolainojen osalta varmasti selkeällä viiveellä.

Ajatellaan, että asiakas ei ole pystynyt maksamaan noussutta lyhennystä esimerkiksi 1/23 alkaen. Ensin hän käyttää 10% lainasummasta lyhennysjoustona (maksaa pelkkiä korkoja ilman erillistä ilmoitusta pankille). Siinä menee jo muutama vuosi pelkillä koroilla, mistä varmasti 99% selviää, ellei työelämässä, terveydessä tms tapahtunut muutoksia.

Kun lyhennysjousto (joka on muuten jokaisessa aslassa nykyään) on käytetty, voidaan hakea pankin harkinnan perusteella myönnettävää lyhennysvapaata. Miksi tätä ei annettaisi esim 1 tai 2v? Jos vaihtoehtona on todennäköisesti maksukyvyttömyys, miksi pankki ei tätä myöntäisi.

Itse olisin huolissani asuntolainojen luottotappioista vasta, jos korkotaso jäisi useammaksi vuodeksi yli 3% tasolle.

Olenko vaan tyhmä? Yritysluottojen tappiot on sitten asia erikseen, tässä ajattelin nyt vain asuntolainakantaa.

Toki pankkien pitää ECL-laskennassa kirjata varauksia heti kun luoton laadussa näkyy heikkenemistä, vaikkei varsinaisia luottotappioita olisi vielä syntynyt. Tähän käytössä erilaisia malleja, mutta ajatuksena IFRS 9 ja ECL olisi kuitenkin kirjata varauksia etupainotteisesti.

Mutta miksi Nordean luottotappioiden pitäisi noustakkaan tosta paljoa. Alas ei voi paljoa mennä, mutta miksi ylös pitäisi sitten mennä.

Kuitenkin korkotilanne on varmasti kaikkien ihmisten tiedossa, eikä se minään yllätyksenä tule. Nordeakaan rahojaan ei kaikille jakele. Hyvä olla pessimistinen, mutta mitä jos luottotappiot ei kasvaisikaan ihan älyttömästi. Kyllähän siinä vaiheessa Nordea olisi naurettavalla arvostuksella.

Sen tulevat kassavirrat diskontattuna jollain tuottovaateella, yleensä 8-10 %, tähän päivään.

Milloin yhtiön kasvu luo arvoa? Kun sen saama tuotto pääomalle ylittää sijoittajien tuottovaateen, (ROE tai ROIC >WACC eli pääoman kustannus).

Pankkien tapauksessa tämä on melko helppo hahmottaa ylätasolla.

Pankit tekee töitä taseellaan, ja ne yrittää saada mahdollisimman hyvän tuoton omalle pääomalle (ROE, return on equity).

Mitä korkeampi ROE, sitä isomman preemion sijoittaja voi maksaa pankin omasta pääomasta.

Tässä tapauksessa pohjoismaiset pankit ovat paljon kannattavampia ROE:lla mitattuna, kuin niiden eurooppalaiset verrokit. Siksi ne treidaavat korkeammilla P/B-kertoimilla, kuin niiden verrokit.

Lisäksi pohjoismaissa on pankeille muutama hyvä elementti: suhteellisen keskittynyt pankkisektori, vakaa yhteiskunta ja säätely, asiakkailla on melko korkea maksumoraali. Sen lisäksi taloudet kasvavat vakaasti: ei bumtsibumia.

Nordea itsekin olettaa, kuten Ian totesi eilen haastiksessa, että luottotappiot ovat normaalisti 10 bps (0,10 %), ei nykyinen mitä se nyt on 2 bps:ää.

Kyllä niitä vain tulee se kuuluu normaaliin pankkitoimintaan. Tai sitten Nordea on lainannut ne pohjoismaiden parhaat lainat. Sekin on mahdollista toki, mutta mikä on todennäköisyys…