Vielä vähän tarkempaa hahmotelmaa arviostani torstain lukujen suhteen. Eli oletuksena on se, että ensimmäisen kvartaalit tulot ovat hieman runsaat 2,8 miljardia euroa. Korkokate on noussut voimakkaasti ja palkkiotuotot ovat pysyneet suurin piirtein vakaina. Oletettavasti kulut ovat pysyneet myös melko vakaina. Luvut ovat näiden osalta suurin piirtein samat kuin viime vuoden viimeisellä kvartaalilla. Miksi siis konsensusodotus osakekohtaiseksi tulokseksi on nyt 0,26 euroa kun se viime vuoden viimeisessä oli 0,34? Tämän selittää odotetut luottotappiot. Konsensusodotus on, että luottotappiot ovat kasvamassa moninkertaisiksi viime vuoden viimeisen kvartaalin 59 miljoonasta noin 250 miljoonaan. Itse en tähän usko seuraavasta syystä:

Tilinpäätöksestä voidaan huomata, että Nordean luottoriskit vähenivät viime vuoden viimeisessä kvartaalissa. Tähän ensimmäiseen kvartaaliin siis lähdettiin tämän suhteen paremmissa asemissa kuin viime vuoden viimeiseen kvartaaliin. Tästä huolimatta konsensus odottaa, että luottotappiot nousevat 7 peruspisteestä miltei 30 peruspisteeseen. Itse en tätä usko, vaikka viime aikoina onkin kuulunut, että konkurssien määrä on kasvanut. Mikäli luottotappioiden määrä olisi tuplaantunut, niin ensimmäisen kvartaalin tulos olisi 0,31 euroa per osake. Mikäli luottotappioiden määrä on Nordean tavoitteen mukainen 10 peruspistettä, niin ensimmäisen kvartaalin tulos on 0,32-0,33 euroa.

Vihdoinkin hallitus on päättänyt omien osakkeiden ostamisesta ![]()

Takaisinosto-ohjelman keskeiset ehdot:

- Nordea voi hankkia enintään 350000000 osaketta, mikä vastaa noin 9,7:ää prosenttia yhtiön kaikista osakkeista. Osakkeita voidaan kuitenkin hankkia enintään 1,0miljardilla eurolla. Nordealla ja sen tytäryhtiöillä voi kulloinkin olla hallussaan yhteensä enintään 10prosenttia Nordean kaikista osakkeista.

- Nordea hankkii osakkeet muutoin kuin sen osakkeenomistajien osakeomistuksen suhteessa (suunnattu hankkiminen).

- Osakkeet hankitaan julkisessa kaupankäynnissä asetuksen (EU) 596/2014 ja Euroopan komission delegoidun asetuksen (EU) 2016/1052 niin sanotun turvasatamasääntelyn mukaisesti. Osakkeet hankitaan Nasdaq Helsingin, Nasdaq Tukholman ja Nasdaq Kööpenhaminan pörsseistä sekä tietyistä monenkeskisistä kaupankäyntijärjestelmistä.

- Osakkeesta maksettava hinta määräytyy asianomaisen kauppapaikan hinnoittelun perusteella ja vuoden 2023 varsinaisen yhtiökokouksen antaman valtuutuksen mukaisesti.

- Nordea ei hanki omia osakkeita Yhdysvalloissa eikä Nordean American Depositary Receipt -talletustodistuksina.

- Nordea hankkii osakkeet käyttämällä yhtiön vapaata omaa pääomaa ja kirjaa hankinnat vähennyksinä kertyneistä voittovaroista.

- Takaisin ostetut osakkeet mitätöidään kuukausittain.

- Nordea voi keskeyttää tai päättää ohjelman ennen sen suunniteltua päättymisajankohtaa. Jos näin tapahtuu, Nordea julkaisee asiasta pörssitiedotteen.

Nordealta aivan fantastinen tulos ![]() Nordean osakkeen omistajana aidosti hymyilyttää, kun katselee osavuosikatsausta

Nordean osakkeen omistajana aidosti hymyilyttää, kun katselee osavuosikatsausta ![]()

Yhteenveto ensimmäisestä neljänneksestä

Vahva kannattavuus, vaikka markkinat hidastuivat. Korkojen nousu ja taloudellisen aktiviteetin heikentyminen jatkuivat ensimmäisellä neljänneksellä. Nordean tuottokasvu vaikutti kuitenkin edelleen positiivisesti liikevoittoon, joka kasvoi vuoden takaisesta 34prosenttia 1480miljoonaan euroon Ruotsin ja Norjan kruunujen merkittävästä heikentymisestä huolimatta. Tuotot yhteensä kasvoivat 19prosenttia pääasiassa korkokatteen nousun ansiosta. Nettomääräiset korkomarginaalit paranivat talletuksista saatujen tuottojen tukemana. Nettomääräiset palkkiotuotot vähenivät 8prosenttia lähinnä pääomamarkkinoiden vaisun aktiviteetin ja säästämisen tuotteisiin liittyvien palkkiotuottojen supistumisen vuoksi. Nettotulos käypään arvoon arvostettavista eristä kasvoi 27prosenttia ja vakuutustoiminnan nettotulos 31prosenttia. Kulut yhteensä kasvoivat 6prosenttia vuoden takaisesta, kun viranomaismaksuja ei oteta huomioon. Kulukehitys oli suunnitelmien mukaista.

Yritysluotot vetivät liiketoiminnan volyymikasvua. Asuntoluottojen volyymikasvu hidastui neljänneksen aikana kaikissa maissa mutta pysyi positiivisena. Luotonanto yrityksille kasvoi 5prosenttia. Nordea kasvatti edelleen markkinaosuuttaan talletuksissa - etenkin suurten yritysasiakkaiden segmentissä. Hoidossa oleva varallisuus pieneni 7prosenttia vuoden takaisesta, mutta kasvoi 1prosentin edelliseen neljännekseen verrattuna. Pankin sisäisten kanavien kautta hoitoon saadun uuden varallisuuden nettomäärä oli edelleen positiivinen, vaikka yleisesti lunastusten määrä oli kausiluonteisesti suurempi kuin hoitoon saadun uuden varallisuuden määrä.

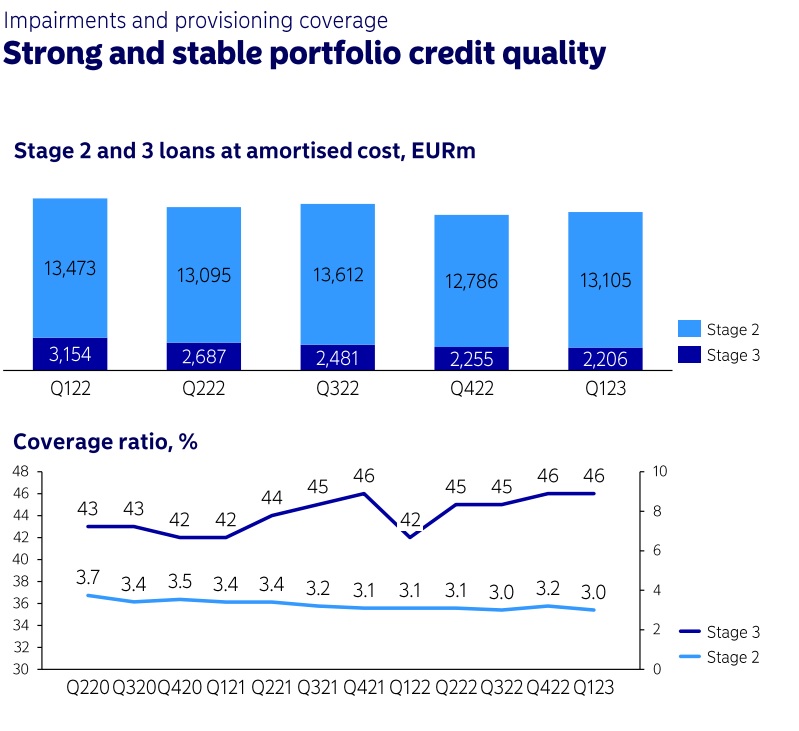

Luottosalkun laatu pysyi vahvana ja nettomääräisiä luottotappioita oli vähän. Luottotappioiden ja muiden vastaavien erien nettomäärä oli 19miljoonaa euroa (2korkopistettä). Pohjoismaiden talouksien hidastumisesta huolimatta saamiskohtaisten luottotappioiden nettomäärä pysyi matalana ja oli 15 miljoonaa euroa (2korkopistettä). Johdon harkintaan perustuva luottotappiovarauspuskuri pidettiin ennallaan 585miljoonassa eurossa.

Oman pääoman tuotto oli 17,1prosenttia - osakekohtainen tulos kasvoi 48prosenttia. Nordean oman pääoman tuotto kasvoi vuoden takaisesta 12,6prosentista 17,1prosenttiin vahvan tuottokasvun tukemana. Kulu/tuotto-suhde parani 45prosentista 40prosenttiin, kun viranomaismaksuja ei oteta huomioon. Osakekohtainen tulos kasvoi 48prosenttia 0,31euroon.

Vahva pääoma-asema mahdollistaa korkeat osingot ja omien osakkeiden takaisinostojen jatkamisen. Nordean ydinvakavaraisuussuhde pieneni 16,4prosentista 15,7prosenttiin viimeisimpiin omien osakkeiden takaisinostoihin liittyvän pääomarakenteen optimoinnin vuoksi. Ydinvakavaraisuussuhde ylitti neljänneksen lopussa viranomaisten nykyisen vähimmäisvaatimuksen 4prosenttiyksiköllä. Nordean 23.maaliskuuta pidetty varsinainen yhtiökokous hyväksyi 0,80euron osakekohtaisen osingon tilikaudelta 2022. Työ tehokkaan pääomarakenteen eteen jatkuu: hallitus päätti käynnistää uuden EKP:n hyväksymän 1miljardin euron suuruisen takaisinosto-ohjelman, joka alkaa 28.huhtikuuta tai mahdollisimman pian sen jälkeen.

Näkymät ennallaan: oman pääoman tuotto yli 13prosenttia. Nordean liiketoimintamalli on vahva ja luottosalkku hyvin hajautettu sekä maa- että toimialajakaumalla mitattuna. Tämän ansiosta pankki pystyy kestämään makrotalouden epävarmuuden ja rahoitusmarkkinoiden heilahtelut. Nordea pyrkii edelleen parantamaan kannattavuuttaan ja odottaa oman pääoman tuoton olevan vuonna 2023 yli 13prosenttia.

Siis luottappioita 19 miljoonaa vain. Konsensus oli jossai sadan miljoonan paikkeilla.

Eps ylitti analyytikoiden konsensuksen myös n. 20%.

Samaa teki liikevoittokin.

Kaverit se on kuulkaas tilipäivä ![]()

Tuosta helpompi lukea tulos.

Tulostavoitteisiin vuodelle 2025 on suunnitteilla päivitys tämän vuoden loppuun mennessä. Nostopaineita…

OldFeki klo 07:30 →

Ketjussa on oltu hyvin perillä siitä, miten Nordean taru etenee. Suomalaisena “liian hyvä” tuli mieleen ensimmäisenä, sillä siitähän voi ainoastaan mennä alaspäin. ![]()

Taloustilanteen jatkuessa tällaisena luottotappioiden määrä tulee kasvamaan, mutta korkojen nousu ei ole vielä pysähtynyt. Jo tässä vaiheessa voi olla varma siitä, että vuodesta on tulossa kaltaiselleni piensijoittajalle jälleen erinomaisen tuottoisa, vaikka riskit hieman nousevatkin. Nordean tekeminen näyttää rautaiselta ja sillä on erittäin vahva asema Pohjoismaissa.

Ketjun otsikkoa ei tarvitse edelleenkään vaihtaa.

Olihan kova Q1, en keksinyt tästä yhtään pehmeää kohtaa. Ainoastaan ehkä nuo näkymät näyttäytyvät varsin koomisina tätä hurjaa tuloskuntoa vasten. Itse toivoin että jo nyt tässä välissä niitä olisi viilattu kohdalleen. Mitä tulee luottotappioihin niin luottotappioiden kasvu (etenkin pohjoismaissa) ottaa kyllä aikaa, prosessit ovat pitkiä ja ainakaan minä en osaa kuvitella tilannetta, että johdon tekemä varaus todettaisiin lähiaikoina riittämättömäksi. Onnea Nordealle ja meille omistajille! Vappusimat on turvattu ![]() !

!

Nordean korkokate nousi tammi-maaliskuussa vertailukauden 1 308 miljoonasta eurosta 1 765 miljoonaan euroon, kun analyysipalvelu Factsetin keräämä analyytikkoennuste odotti Nordean raportoivan 1 721 miljoonan euron korkokatteesta.

Liiketulos ennen luottotappioita nousi viime vuoden tammi–maaliskuun 1 091 miljoonasta eurosta 1 499 miljoonaan euroon, kun analyytikot odottivat 1 385 miljoonaan euron liiketulosta.

Pankin liiketoiminnan tuotot olivat 2 921 miljoonaa euroa, kun analyytikot ennustivat Nordean raportoivan 2 832 miljoonan euron liiketoiminnan tuotoista. Vuosi sitten vastaava luku oli 2 461 miljoonaa euroa. Laimennettu osakekohtainen tulos nousi 0,21 eurosta 0,31 euroon. Odotuksissa oli 0,28 euron tulos.

Tämä tuloksen takominen oli varmaan se, mitä Nalle aikanaan haki ostaessaan reilun osuuden Nordeasta. Sampolaisten näkökulmasta näin jälkikäteen harmittaa, että Nordean hedelmiä ei päästy korjaamaan, vaikka viimeiset kaksi vuotta ovat kertoneet selvästä suunnanmuutoksesta. Nämä liikevoittotasot pitäisi Sammonkin tuloksen mahtitasolla. Nyt se on vain lähinnä IF:n varassa.

Nordea oli hieman päivittänyt tätä tulosjulkkarimatskuissa ennenkin ollutta kuvaajaansa korkojen vaikutuksesta tulokseen. Nostaneet nyt noin puoli prosenttia korko-odotuksia ja korot myös pysyvät huipussaan ainakin pidempään. Joku voisi tosin väittää, että vieläkin suht varovainen arvio.

Lisäksi täytyy myös minun hehkuttaa tulosta. Hyvä huomioida, että vuosi sitten tähän aikaan oltiin 12kk euriborissa vasta pari viikkoa sitten noustu plussan puolelle, ja 22Q2 lopussakin oltiin vielä selvästi alle prosentissa. Eli toisin sanoen Nordean korkotulot tulevat kasvamaan voimakkaasti vielä useamman kvartaalin. Jos nyt saatiin 0,31€/osake niin tässä vaiheessa voi varmaan aika turvallisesti sanoa, että koko vuoden EPS on ainakin yli 1,3€/osake. Olettaen tietysti, että mitään radikaalia ei tapahdu esim. luottotappioiden osalta.

Sepäs oli kaiken kaikkiaan erinomainen ja yli omienkin odotusteni mennyt tulos. Ensimmäinen kvartaali meni liiankin hyvin. Siten kurssi ei tänään laske varmaan viittä prosenttia enempää Nordealle tyypilliseen tapaan - no tämä nyt oli huumoria. Muutama päivä sitten tekemissäni hahmotelmissa olin unohtanut noiden vakausmaksujen roolin ensimmäisessä kvartaalissa, joten sen vuoksi eps olikin vaatimattomampi vaikka luottotappiot olivat äärimmäisen pienet.

Edelleenkin luottotappioiden konsensus on noin 475 miljoonaa tälle vuodelle. Nyt ensimmäisen kvartaalin myötä kasassa on 19 miljoonaa ja kuluvan kvartaalin suhteen luottotappiot näyttävät tältä:

Eli aivan aavistuksenomaista kasvua Stage 2 -lainoissa, mutta Stage 3 -lainat, jotka voisivat realisoitua luottotappioina, pysyivät samoissa lukemissa. Tilanne vaikuttaa näiden lukujen valossa paremmalta kuin vuosi sitten, joten toisella kvartaalillakaan ei tulla oletettavasti näkemään luottotappioiden suurta kasvua. Mikäli analyytikoiden konsensus on oikeassa, niin luottotappioiden suhteen toinen vuosipuolisko tulee olemaan dramaattinen. Toinen vaihtoehto on yksinkertaisesti se, että analyytikot ovat oletuksineen jälleen väärässä.

Mikäli loppuvuosi sujuu samalla tavalla yli analyytikoiden ennusteiden (joka on muuten mielestäni hyvinkin todennäköistä), niin tämän vuoden eps on yli 1,4 euroa ja tältä vuodelta osinko noin euron.

Vielä muutama huomio näistä riskeistä, joiden pelossa Nordeankin osakekurssi on selvästi ollut alamaissa.

Ensinnäkin “pankkikriisi”, joka on maailmalla muutaman pankin kohdalla johtanut suuriin talletuspakoihin. Oman järkeilyni mukaan tästä ilmiöstä kärsivät heikommat pankit ja hyötyvät vakavaraiset - patjan väliin kun ei miljoonia sullota. Näin näyttää käyneen, sillä isojen yritysten ja instituutioiden talletukset kasvoivat paikallisissa valuutoissa 7%. Lisäksi kun korot ovat nousseet, on talletuksia ylipäätään otettu enemmän käyttöön. Tästä huolimatta Nordean talletukset pitivät hyvin pintansa ja lähes joka alueella nousivat määrältään. Tämä talletustaso tietää hyvää korkokatteelle jatkossakin.

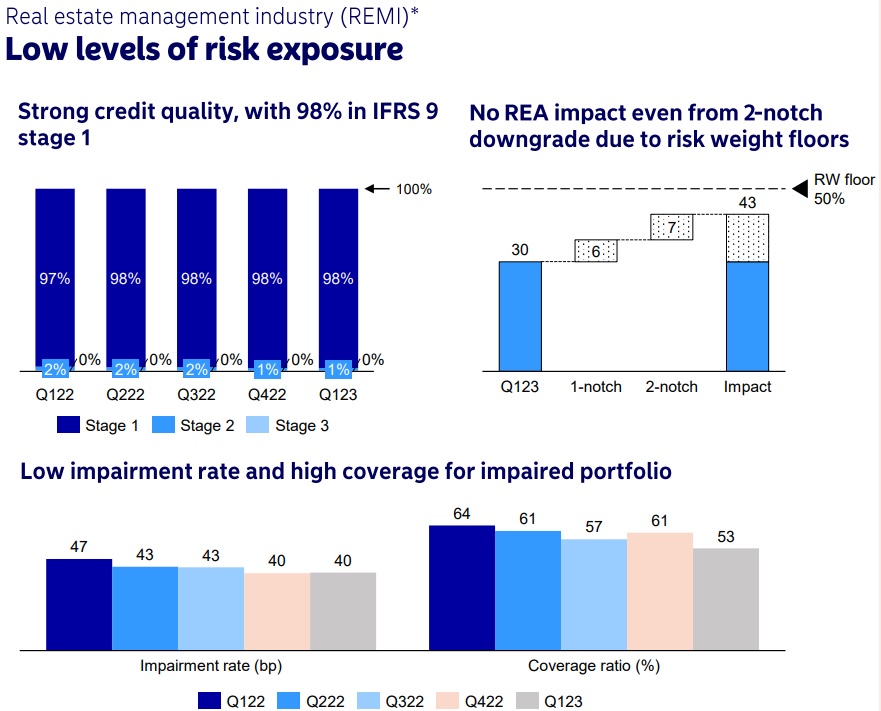

Toinen riskitekijä ovat olleet kiinteistösijoitusyhtiöt. Tämän suhteen Nordealla on asiat oikein hyvin hallinnassa:

Verrokki S-pankki paukuttaa posaria. Aiheena tietysti korkokatteen nousu.

(Ymmärrykseni mukaan foorumilla ei ole yleistä pankkiketjua, joten luulen verrokeiden tietojen jakamisen yhtiökohtaiseen ketjuun olevan suotavaa)

“Alustavien ja tilintarkastamattomien tietojen perusteella liikevoitto oli tammi-maaliskuussa 25,4 miljoonaa euroa (9,9), jossa oli 156,1 prosenttia kasvua edellisvuoteen verrattuna. Tuloskehitykseen vaikutti kokonaistuottojen 57,8 prosentin kasvu, jossa korostui vahva korkokatteen kasvu.”

On täysin suotavaa! ![]()

Tämänpäiväinen kurssireaktio osariin on vain hyvä meidän omistajien kannalta, koska huomenna starttaava omien osto saa lappuja halvemmalla!

Juu ei varmaan haittaa tässäkään ketjussa, mutta Finanssisektori -ketju on käyty keskustelua ainakin pankeista ja ilmeisesti varainhoitajistakin.

Tässä on Sijoittaja.fi:n analyysi Nordeasta.

Alkanut vuosi näyttää Nordealle edelleen lupaavalta. Kaikki yhtiön liiketoiminta-alueet kehittyvät tasaisesti ja Nordean pääomarakenne on hyvä. Nordea ilmoitti Q1-tulosjulkistuksen yhteydessä jatkavansa edelleen omien osakkeiden takaisinostoja, mikä kielii hyvästä kassatilanteesta. Nordean toimitusjohtaja Frank Vang-Jensen kommentoi tulosjulkaisun yhteydessä Nordean olevan sitoutunut taloudellisiin tavoitteisiinsa – olipa makrotaloudellinen tilanne minkälainen tahansa. Nordean strategia näyttäytyy vakaana, ja yhtiö liikuu tavoitteitaan kohti varsin määrätietoisesti. Finanssikonsernin suurimpana riskinä on edelleen taantuma, joissa pankkiosakkeet historiassa eivät ole pärjänneet hyvin.

“Markkina” tekee Nordealle ns. “Kemirat”…?

Noh, muutenkin näiden ostolikviditeetiltään vähäisten periferiapörssien perinteisiä ominaisuuksia, jotta vähän ennen omienostojen alkua kurssi laskee robojen valmistautuessa treidaamaan varmaa ostajaa päiväkaupustelumarkkinalleen mukaan odotellessaan…