Koko rahoitusjärjestelmälle tämä olisi iso shokki, joten ihan varmasti “roiskuisi”, jos CS kaatuisi. Jotain vaikutusta on tietenkin silläkin, että kyse on sveitsiläisestä pankista – ehkä jollain muotoa parempi asia, kuin että Deutsche Bank olisi pulassa. (Joo, on sekin, mutta ei ihan juuri kaatumassa…)

CS oli yksi finanssikriisin selviytyjäpankeista. Muistelisin, että kärsi hyvin vähän silloisesta kriisistä – tai oli ainakin pienimpien kärsijöiden joukossa. Luin jostain ulkomaisesta julkaisusta aamulla, että CS:n johtoa on soitellut tärkeimpiä asiakkaita läpi viikonlopun aikana ja kertoneet, että maksukykyä löytyy. Herättää ainakin minussa Lehmann-viboja.

Nordea kärsi aamusta markkinoiden pelkotiloista eikä tämä varmasti vieläkään ohi ole. Itse en lähtenyt pelaamaan Nordean osakkeella, vaikka ilmiselvä pelipaikka aamusta oli. Ehkä seuraavalla kerralla.

Täällä kun @OldFeki ja @Verneri_Pulkkinen ovat jo vastanneet asiallisesti, minulle jää matemaattinen saivartelu. Lainaamassani kappaleessa oletat luottotappion olevan 100% lainasta, ei se nyt ihan niin paljoa voi olla kun se vakuutena oleva asunto ei ihan nollaannu.

Toistan itseäni, mutta kotitalouksien osuus luottotappioista on hyvin vähäinen.

Citin globaali strategi Beata Manthey käy läpi osakkeiden odotuksia haastavassa markkinassa. Kauppalehden otsikko on taas mitä on, mutta älkää siitä välittäkö. “Sijoittajille loistouutisia:” – pah.

Citillä on kuitenkin luottoa pankkeihin, vaikka muiden businesten haasteetkin pitää huomioida…

Mantheyn osakesuosituksissa ylipainossa ovat pankit, koska ne hyötyvät korkojen noususta. Suomalaisilla pankeilla on kuitenkin myös finanssipalveluja rahastoja, varainhoitoa ja osakevälitystä, jotka voivat kärsiä laskusuhdanteessa.

Muut pankit tuntuvat luottavan Nordeaan; markkinat eivät kuitenkaan siihen usko (kts. osakekurssin kehitys). Itse olen luottavainen ja lisäsin taas kerran tänään. Mitä mieltä foorumilaiset ovat tällä hetkellä?

Handelsbanken: "Koronnostoja on saatu Norjasta, Ruotsista ja euroalueelta (jota Tanska on seurannut), ja odotamme sen tarjoavan nostetta korkokatteelle. Annualisoitu vaikutus ensimmäisen 50 pisteen nostoista on 300-350 miljoonaa euroa ja seuraavasta 50 pisteestä 350 miljoonaa."

Ja, arvostuskertoimien lasku voi olla perusteltua jos/kun riskitaso nousee: pankit ovat hyvin herkkiä talouden häiriöille koska ne ovat niin vivutettuja. Se näkyy varmasti nyt. Sen lisäksi myös rahoituksen kustannus voi jossain vaiheessa nousta mikäli talletusten korot lähtevät nousuun.

Tulosennusteiden ja yhtäältä pankkien omien ohjeistusten kanssa kannattaa olla tarkkana.

Korot ovat nousseet varmasti nopeammin kuin pankit ovat odottaneet, mutta samaan aikaan uusia luottoja on myönnetty aikaisempaa vähemmän ja myös talletusten korot ovat lähteneet nopeasti nousuun. Näitä asioita on hyvin hankala mallintaa tarkasti.

Tällä yritän sanoa sitä, että ohjeistukset ja tulosennusteet eivät välttämättä pysy nopeasti muuttuvan markkinatilanteen perässä.

Korkojen nousu antaa pankeille aina paremmin pelivaraa, mistä johtunee myös käsitys korkojen nousun positiivisesta vaikutuksesta pankkien tuloksiin. Positiiviseen vaikutukseen ja pelivaraan on laskettu mukaan niin lainojen kuin talletusten korkojen nousu. Nordealla on erittäin tukeva ja hyvin viime kvartaaleina kasvanut lainakanta, joten lainanoton vähentyminenkään ei näy kuin vasta pidemmällä aikavälillä.

Todennäköisesti luottotappioissa nähdään kasvua seuraavan kahden kvartaalin aikana, mutta vielä ei ole merkkejä siitä, että luottotappiot räjähtäisivät käsiin. Tilanne pysynee stabiilina niin kauan, kuin ihmisillä on töitä. Palkkiot tulevat väistämättä laskemaan aktiviteetin laskiessa. Korot ovat nousseet niin nopeasti, että todennäköisesti se kattaa paremmin kuin hyvin muun pankkibusineksen alamäen.

Omasta mielestäni on hyvä mahdollisuus sille, että Nordea yllättää positiivisesti H2:lla. Vielä todennäköisemmin kuluvalla kvartaalilla kuin Q3:lla. Jännittävää nähdä, miten loppuvuotta ohjeistetaan.

Minua hämmentää hieman talouden tilan vakaus. Pörssejä seuratessa voisi kuvitella, että joka toisessa puljussa olisi lappu luukulla, kuten 90-luvulla, mutta arki jatkuu melko normaalisti. Tottakai inflaatio vaikuttaa vähitellen, mutta ei tämä vielä maailmanlopulta vaikuta – kuin ehkä pörsseissä.

Q3:n konsensus on tosiaan tuon 0,25, mutta noissa ennusteissa on odotukset tavanomaisista luottotappioista, joiden en vieläkään odota itse toteutuvan. Eli oletan, ettei luottotappioita ole vieläkään juuri lainkaan, ja en yllättyisi, mikäli ylimitoitetuksi osoittautuneen puskurin purkaminen johtaisi ”positiivisiin kokonaisluottotappioihin”.

Tämän lisäksi konsensus ei ota käsittääkseni huomioon kovin hyvin omien osakkeiden ostamisen tahtia. Eli osakemäärä on pienentynyt enemmän kuin konsensus odottaa.

Tämän vuoksi en itse ylläty, mikäli q3 eps on 0,28-0,29 haarukassa. Tämä ei silti varmaan johda mihinkään suureen hyppyyn kurssissa, sillä korkokatteen nousu tuskin näkyy vielä tässäkään kvartaalissa voimakkaana. Toisaalta varainhoitotuototkaan tuskin ovat juuri laskeneet. Vaikka kurssit ovat laskeneet, niin oletettavasti uutta pääomaa on varainhoitoon tullut edelleen hyvällä tahdilla.

Omat fiilikset huomisesta, että nähdäänkö huomenna jopa 0,3X EPS. Koron nostot alkaa näkyä jo tällä kvartaalilla merkittävästi ja isoihin luottotappio varauksiin en usko. Siellähän on vielä sisässä luottotappio varauksia jonkin verran. Matalien korkojen aikana on keksitty paljon maksuja millä tulosta on saatu aikaiseksi nyt alkaa tulla koron nostot läpi tulokseen.

Ensi vuodelle jää hyvin pelimerkkejä jatkaa omien ostoja merkittävässä mittakaavassa ja maksaa osinko haukoille hyvä osinko.

Omien ostot nyt näillä viimeisten kuukausien aikana ollut hyvinkin järkevää. Arvostus ei ainakaan ylihintainen ole ollut. Voidaanko ensi vuonna nähdä jopa 1,5€ EPS lukuja, kun osakkeiden määrä supistuu ja korkojen nousu alkaa tulla täysi määräisenä tulokseen. Extrana mahdollinen osakemarkkinoiden käänne jos tapahtuisi, että pörssit lähtisi pikku hiljaa uuteen nousuun.

Ei ehkä ihan 1,5€ EPS viitsi ennustaa. Kyllä, korkokate paranee, mutta varianhoidon tulos laskenee ja luottotappiot kasvavat kun ajaudutaan taantumaan. Toki hyvään tulokseen kaikki eväät

Tämän vuoden omien osakkeiden ostolla ja jos ensi vuonna jatketaan ostoja niin saadaan osake määrä tiputettua 3,4miljardin kpl pintaan. Edellyttää tietysti kurssi pyörisi tässä kympin pinnassa, että niitä saadaan hyviä määriä hankittua. Tarvis tehdä nettotulosta se 5miljardia en pidä sitä täysin mahdottomana. Tietenkään noista luottotappio varauksista ei oikein voi tietää nehän pitää tehdä nykyään aika etu painolla.

Aika montaa uhkakuvaa tässä markkinoilla on, että oikein en usko kurssi karkaa käsistä. Myös jos alkaa oikein epävarmat ajat niin eiköhän omien ostot laiteta jäihin EKP toimesta.

Kauppalehdessä lyhyt uutinen Nordean tuloksesta, ei maksumuuria.

“Pankin liiketoiminnan tuotot kasvoivat vuoden takaisesta 2 344 miljoonasta eurosta 2 501 miljoonaan euroon, kun tietopalvelu Factsetin 27 analyytikon näkemyksestä koostuva konsensusennuste arvioi liiketoiminnan tuottojen kohonneen 2 444 miljoonaan euroon.”

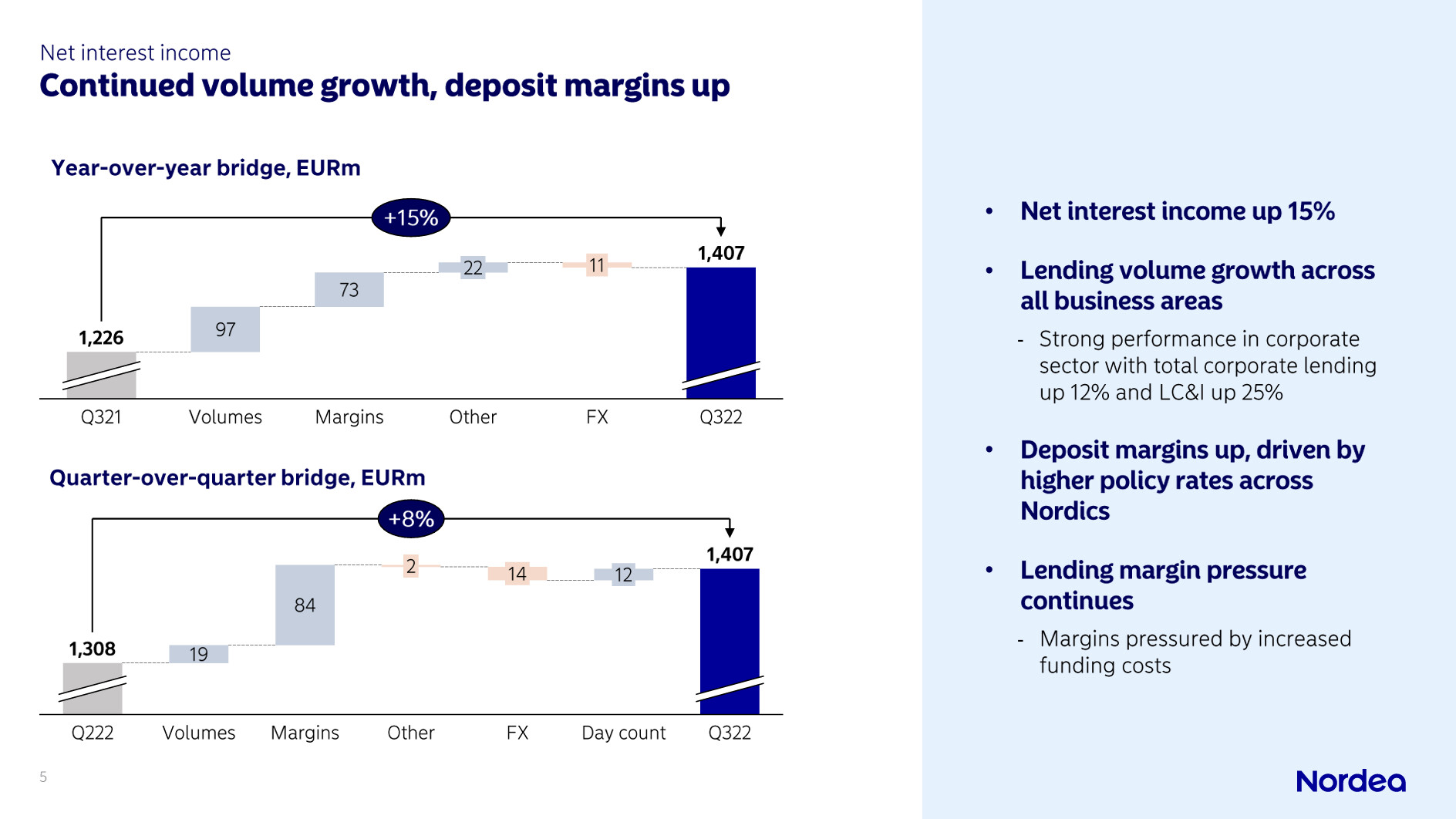

“Pankin korkokate nousi 1 226 miljoonasta eurosta 1 407 miljoonaan euroon. Analyytikoiden ennuste oli 1364 miljoonaa euroa.”

Tiedotteesta bongattua:

“Vuoden 2022 näkymät parantuneet - Nordealla vahva asema tulevaisuutta ajatellen. Makrotalouden epävarmuus kasvaa Pohjoismaissa kiihtyneen inflaation ja heikentyneiden BKT-ennusteiden seurauksena. Nordealla on kuitenkin vahva liiketoimintamalli ja hyvät edellytykset saavuttaa vuodelle 2025 asetettu taloudellinen tavoite eli yli 13prosentin oman pääoman tuotto. Vuoden 2022 näkymät ovat parantuneet.”

“Pääomarakenteemme on edelleen yksi Euroopan vahvimmista. Ydinvakavaraisuussuhteemme oli 15,8prosenttia.”

Todella mahtava tulos Nordealta - kuin laastaria kusetusmarkkinoiden aiheuttamille haavoille Nopeasti laskettuna Nordean laimennettu EPS menee yli yhden euron, joka tarkoittaisi ehkä hieman yli 0,6 euron osakekohtaista osinkoa - kun muistelen osingonjakosuhteen tuloksesta olevan noin 60% tuloksesta Jos Nordea jatkaa tulevinakin vuosina omien osakkeiden ostamista, niin EPS tullee nousemaan entisestään. @Verneri_Pulkkinen huomasitko osarista, että onko Nordean tulokseen jo vaikuttanut korkojen nousu? En huomannut nopeasti lukiessani.

Lisäys tiedotteesta: Keskuspankkien ohjauskorot kääntyivät kolmannella neljänneksellä positiivisiksi Suomessa ja Tanskassa. Norjassa ja Ruotsissa näin tapahtui jo aiemmin. Vaikka korkojen nousu vaimentaa taloudellista toimeliaisuutta, se auttaa pitkällä aikavälillä korjaamaan markkinaolosuhteita vähitellen normaalimpaan suuntaan. Kohentuneet talletusmarginaalit tukivat tuottokehitystämme, ja odotamme tämän suuntauksen jatkuvan myös tulevilla neljänneksillä, sillä korot nousevat todennäköisesti edelleen kaikissa neljässä maassa.

Tällä kertaa Nordean ennustamiseen ei vaadittu Sherlokkia.

Jos Q3-tulosta pitäisi kuvailla yhdellä englanninkielisellä sanalla, se olisi: Solid. Nyt täytyy lukaista kaikki mahdollinen aineisto huolella uudestaan, sillä ensilukemalta Nordean tekemiseen ei pystynyt ampumaan ensimmäistäkään reikää. Ketjun otsikkoa ei tarvitse vaihtaa. Tämä vuosi mennään positiivisissa merkeissä.

Eilinen osakekurssin nousu jäi hieman ihmetyttämään – epäilyttäviä liikkeitä.

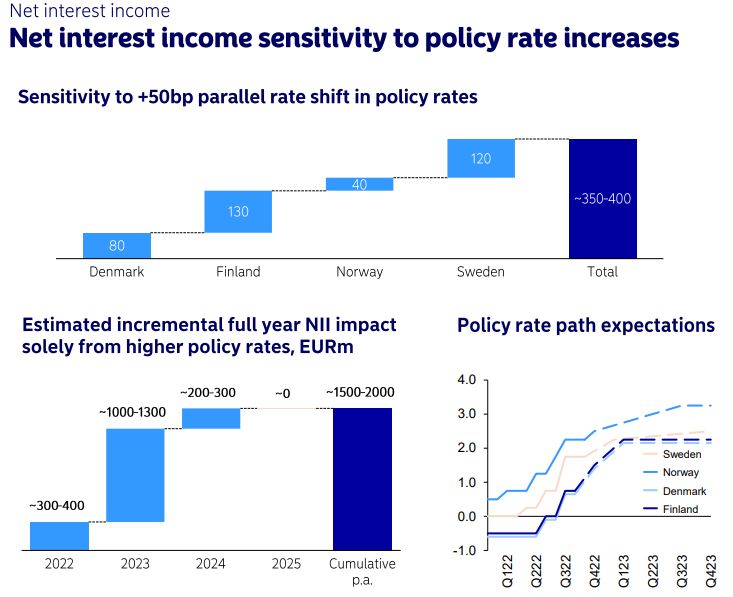

Tämä oli minusta yksi mielenkiintoisimmasta kuvaajista tuossa Nordean esityksessä. Näkee hyvin sen mikä tämän korkeamman korkotason vaikutus on Nordealle ja myös se, että vasta ensi vuoden tuloksessa se näkyy kunnolla. En myöskään ole yhtään varma, että koron nousu edes pysähtyy tuohon Nordean veikkaamaan 2-3% väliin.

Nordea antoi päivitetyn arvion korkojen vaikutuksesta korkokatteeseen. Yhtiö arvioi nyt positiivisen vaikutuksen vuonna 2023 olevan 1,0-1,3 miljardin euron luokkaa. Tämä on jonkin verran omaa arviotamme ja merkittävästi konsensusennustetta positiivisempi näkymä. Arvio tulee luomaan selvää nousupainetta konsensuksen korkokate-ennusteisiin.