Nordnet näyttää Nordealle 7,32% osinkotuottoa. Tuo kait perustuu lisäosinkoon mitä on maksettu.

Miltä Nordean seuraavat osingot realistisesti näyttävät tai mihin ne on sidottu?

Nordnet näyttää Nordealle 7,32% osinkotuottoa. Tuo kait perustuu lisäosinkoon mitä on maksettu.

Miltä Nordean seuraavat osingot realistisesti näyttävät tai mihin ne on sidottu?

Eikös tuo 7,32% pidä paikkaansa tälle vuodelle ihan perusosingolle. Viime vuonna tuli ”lisäosinkoa” ja sekin kun ei edellisenä vuotena maksettu.

Konsensus käsitys osingosta vuodelle on käsittäkseni juuri jotain 0.69€ luokkaa, eli pitäisi paikkansa vähän kurssista riippuen.

Ainakin mikäli ei saada pankkikriisiä eurooppaan ![]()

Lisää pidätyksiä Nordeassa ”raskaan sarjan korruption” takia😳

Onneksi aloite poliisitutkinnasta oli tullut sentään Nordean puolelta eli ollut aloitteellinen osapuoli. Ei pitäisi siis olla isoa vaikutusta Nordeaan pankkina.

Vapaasti suomennettuna ( OldFeki, lähteenä TT):

Tiistaina otettiin kiinni viisi henkilöä ja keskiviikkona vielä yksi lisää. Kiinniotettuina on nyt kahdeksan henkilöä. Nordean mukaan neljä kiinniotetuista on pankin henkilökuntaa.

Epäselvyyksien taustalla on 150 miljoonan Norjan kruunun laina, joka on myönnetty väärään tietoon perustuen. Nordean mukaan pankki havaitsi epäselvyydet aikaisemmin tänä vuonna ja teki ilmoituksen poliisille. Nordea on lomauttanut kyseiset neljä työntekijäänsä Norjassa.

Lisään nuo Black_Swan:in kertomat lähteet, joissa asia on hyvin taustoitettu.

Ihmetyttää vain, miten Nordea ei ole pystynyt selvittämään näiden “laina-agenttien” taustoja, jotka Världens gang-lehden perusteella ovat olleet ammattirikollisia taustallaan useita pankkipetoksia. Valvonta on hiukan pettänyt. Tuota n. 15 milj. euron menetystä ei varmastikaan saada takaisin, mutta toivottavasti tällä kertaa tekijät joutuvat vastuuseen teoistaan.

Ilmeisesti tähän liittyy riski epäselvän lainakannan suuruudesta.

Jutun mukaan Nordea on lainannut kotitalouksille Norjassa n. 31 mrd euroa. Luottotappioista ei vielä puhuta muuta kuin ilmeisesti tämän kyseisen tapauksen kohdalla, mutta rikollinen laina-agenttitoiminta on voinut olla piilossa pitkään. Eli epäselvyyksiä voi löytyä vielä paljon lisää.

Nordealla ei tämän tiedon valossa ole välttämättä suurta huolta korruption vaikutuksista itse pankkiin, jos/kun asiasta on ilmoitettu heti väärinkäytösten löydyttyä, mutta pitäähän tätä tietenkin seurata osakkeenomistajanakin.

Olen seuraillut Nordean kurssia hieman tavanomaista tarkemmin. Viikon alavire selittyy mielestäni muilla syillä kuin Norjan sotkuilla. Ei erityisen hyvä viikko verrokeillekaan. Aika iso osa omista osingoistakin on vielä käteisenä, joten alavireen jatkuessa taidan laittaa ne takaisin sinne, mistä tulivatkin.

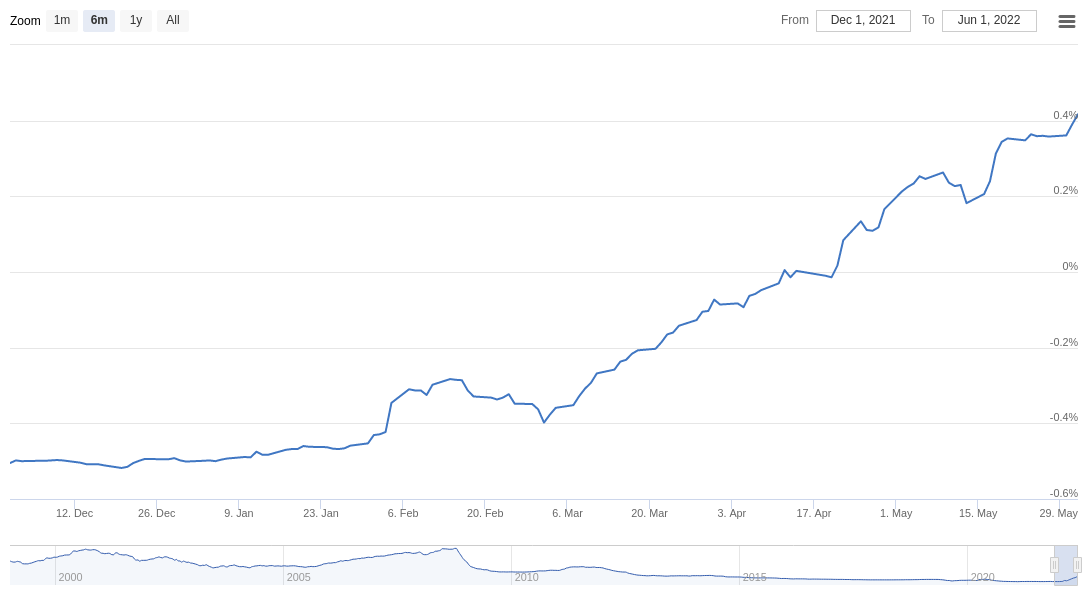

12kk Euribor jatkaa sen sijaan hivuttautumistaan ylöspäin. Kokonaisuutena tilanne on pankkimaailmassa mielenkiintoinen. Pitäydyn itse vanhanaikaisessa käsityksessäni siitä, että korkojen maltillinen nousu tekee pankeille hyvää. Tottakai isompi liike ja vaikutus nähdään näinä aikoina lainanottohalukkuudessa, mutta katsotaan… Veikkaan, että lyhyissä koroissa päädytään inflaatiopaineissa 2-3% välille nopeasti. Puhdas veikkaus.

Tässä 6kk kehitys, nyt jo yli 0,4% →

Edit. Lisään vielä tämän. Sopii aiheeseen.

Pankkien tulokset eivät ainakaan kasva lainamäärien tipahduksesta. Kysymys kuuluu, että miten paljon mahdollinen korkojen nousu korvaisi tilannetta?

Toki korkojen nousu parantaa tulosta huomattavasti enemmän, etenkin viitekorkojen ponnistettua plussan puolelle. Olemassa oleva lainakanta on huomattavasti suurempi ja tuottaa tasaisesti. Uusissa lainoissa on pankin kannalta kertaluontoisia tuloja, mutta kasvavat vanhojen lainojen marginaalit ovat merkittävästi suurempia merkitykseltään.

Hyvä myös muistaa että Suomessa merkittävä osa (oliko peräti 90% tms.) lainoista on vaihtuvakorkoisia. Korkojen nousu ei siis heijastu vain uusiin lainoihin vaan lähes koko olemassaoleva lainakanta tuottaa parempaa korkoa. Tällä on tietysti myös talouteen merkittäviä vaikutuksia kun suurella osalla tuloista suurempi osa meneekin korkokuluihin niin se on tietenkin pois jostain muusta kulutuksesta.

Joku voi korjata, jos olen väärässä mutta ymmärtääkseni korkojen nousu ei suoraan paranna pankkien korkokatetta. Pankit tekevät tulosta anto- ja ottolainojen erotuksesta eli lainojen marginaalilla ja kuluilla. Jos korot nousevat niin asuntovelalliset maksavat enemmän mutta niin maksaa myös pankki lainatessaan rahaa keskuspankilta. Ymmärtääkseni korkojen nousu parantaa pankkien tulosta, koska korkojen ollessa selvästi positiivisia, eivät lainanottajat jaksa enää kilpailuttaa marginaalin kymmenyksiä tai vaivautua neuvottelemaan nostopalkkiota pienemmäksi, koska ne ovat pienempi kuluerä verrattuna korkoon. Samoin korkojen noustessa korkokuluihin menee suurempi osuus tuloista, jolloin asiakas on riskisempi ja marginaalin nostaminen on perusteltua. Esim. aikaisemmin 1000€ nostokulu oli suuri, jos maksoi 500€ korkoja vuodessa mutta se ei tunnu enää suurelta, jos korkoihin menee 5000€ vuodessa. Vastaavasti 0,10% ero marginaalissa oli merkittävä, kun kokonaiskorko oli 0,40% mutta ei enää, jos kokonaiskorko on 2,40%.

Pankit käyttävät lainaukseen pääosin asiakkaidensa talletuksia. Niiden anto- ja ottolainauksen välinen marginaali syntyy pääosin siis asiakkaille maksetusta talletuskorosta ja sen erosta esim asuntolainan korkoon.

Jos korko nousee 0% 2%

Asiakkaille maksettava tilikorko ei tod.näk nouse merkittävästi, tai yhtä nopeasti.

Seurauksena korkokate kasvaa

Ja negatiivisten viitekorkojen aikana tämä vaikutus korostuu, sillä talletusten korot eivät ole painuneet negatiivisiksi vaikka lainakorot ovat. Eli ollaan varmaan vielä tovi tilanteessa, jossa ainoastaan lainakorot nousevat, mutta asiakkaille ei makseta senttiäkään talletuskorkoa. Jossain vaiheessa sitten talletuksista aletaan maksaa enemmän jolloin vaikutus tulokseen alkaa ehkä hidastua.

Kyllä aikaisemmin pankkien antolainausta varten rahat ovat tulleet meidän tavallisten tossunkuluttajien pankkitileillä olevista varoista. Käyttötilien korkoihin ei vielä toistaiseksi ole tullut korotusta (ja inflaatio kääntää näiden tuoton raskaasti pakkaselle), joten pankki saa antolainauksen rahat ilmaiseksi .Ketjussa oli aiemmin maininta, ett 0,15%:n korotus korkomarginaalissa merkitsisi 300 milj. euron parnnusta korkokatteessa. Euribor 12 kk on huhtikuun puolesta välistä noussut nollan yläpuolelle ja oli 6.6. Suomen Pankin noteerauksen mukaa 0,521 %. Pikkuhiljaa korkojen nousu vaikuttaa koko lainakantaan.

Jos ollaan vielä tarkempia, pankit “luo rahan tyhjästä” kun joku käy lainaamassa pankista rahaa.

Talletuksethan ovat myös velkaa, joka syntyy kun tuo lainattu raha maksetaan toisen tilille vaikkapa asuntokaupoissa.

Viime kädessä pankin omavaraisuus, talletusten määrä (talletukset on eräänlainen velkarahoitus pankille) ja sääntely sen suhteen (paljonko saa lainata ulos suhteessa omiin varoihin) rajoittaa pankin lainakapasiteettia.

Ja tietysti se, miten kysyntää lainalle on ulkoapäin.

Oikeasti rahajärjestelmässä rahaa “printtaa” tavalliset ihmiset ja yritykset kun he käyvät kipaisemassa pankista lainan. ![]()

Lisäys: koska raha on velkaa, pankki ei voi luoda itselleen rahaa jos joku miettii voisiko Nordea “printata” osinkoja omistajilleen. Ei voi, se velkaantuisi samalla. ![]()

Juurikin näin, lainakannan ”uudelleenhinnoittelu” eli euroborien tarkastus vie tovin, ja tämä tulosvaikutus näkyy siksi hieman viiveellä.

Kasvaneet marginaalit antavat myös pankeille mahdollisuuden ”kiinnittää” eli oikeastaan myydä markkinoille osan koroista suojauksena korkeammalle tasolle. Ja taata siten lainakannalle tietyn korkotason.

Pankki voi kiinnittää vaikka 10% lainoistaan 1.7%

Juurikin näin. Tätä kuvaa hyvin luotonlaajenemiskerroin / malli. tosin kyseistä ei virallisesti taideta enää käyttää. Mutta oli vielä viime vuonna mukana pankkirahoituksen kurssillani. (Oon ehkä huonoin teekkari ikinä)

Mutta se antaa mielestäni silti hyvän kuvan ns rahan laajenemisesta.

Mutta pankkihan on saanut lainaa negatiivisella korolla ja asiakas on kuitenkin maksanut nolla+marginaali, joten miinukselta nollaan nouseminen syö pankin katetta.