En ehkä ymmärtänyt, mitä tarkoiti. Mutta pankki ei kai ole saanut lainaa (eli talletuksia) negatiivisella korolla, vaan noin nollakorolla. Talletuskorot eivät ole negatiivisia. Kaikkein yleisin viitekorko 12kk euribor taas on jo pitkälti positiivinen ja jatkanee kasvuaan. Nyt kun korot jatkavat nousuaan, niin myös 6kk ja lyhyemmät muuttuvat positiivisiksi ja 12kk jatkaa kallistumistaan. Talletuskorot pysyvät pitkään nollassa, joten korkokate paranee pankeilla jatkuvasti.

Myöskään kaikki asiakkaat eivät maksa nolla+marginaali, vaan osa maksaa yhä viitekorko+marginaali (ja vähintään 0%). Uusissa lainoissa toki negatiivinen viitekorko katsotaan nollaksi.

“Uusissa” noin 10 vuoden ajan. Ja itse kyllä olen siinä uskossa, että pankki ottaa markkinalta lainaa sitä mukaa kun se itse antaa lainaa (kunhan vakuussäännökset täyttyy), mutta tosiaan perusrahoitusoperaatioiden korko onkin ollut vain nollassa, joten pankki ei tosiaan ole saanut lainaa negatiivisella korolla.

Negatiiviset talletuskorot vähennetään kuitenkin marginaalista useimmissa lainatyypeissä, ja siten tämä on aikaisemmin syönyt pankkien tulosta esim sijoituslainoissa. (Oikeistaan muissa kuin Asuntolainoissa, jossa neg euribor ei ole lakisääteisesti vähennettävissä lainasta.)

Totta, hyvä huomio. Taskassa ainakin on ollut negatiivisia talletuskorkoja yli 250k DKK talletuksille. (n. 34k euroa). En tiedä, kuinka iso osa talletuskannasta on Nordealla negatiivisilla koroilla. Varmaan aika marginaalinen.

Kyllä, olet oikeassa jos lähdet vääntämään. mutta käytännössä missään sopimuksessa näin ei tehdä. Eli lopputulos on sama.

Lakisääteisesti pankit eivät muita sopimuksia siten saa tehdä esim opinto tai sijoituslainoihin joissa sitä ei vähennettäisi.

Tai noh jos vielä tarkennetaan, juttu ei taida muutenkaan perustua lainsäädäntöön, vaan FiVa ohjeistukseen, jonka vaikutus on tässä kohtaa sama. (Eli Valvottavatiedote 12.12.2016 – 82/2016)

Tämän pohjalta taidettiin tehdä lainsäädäntömuutoksiakin, vaikka kaikissa tapauksissa ei tarpeen.

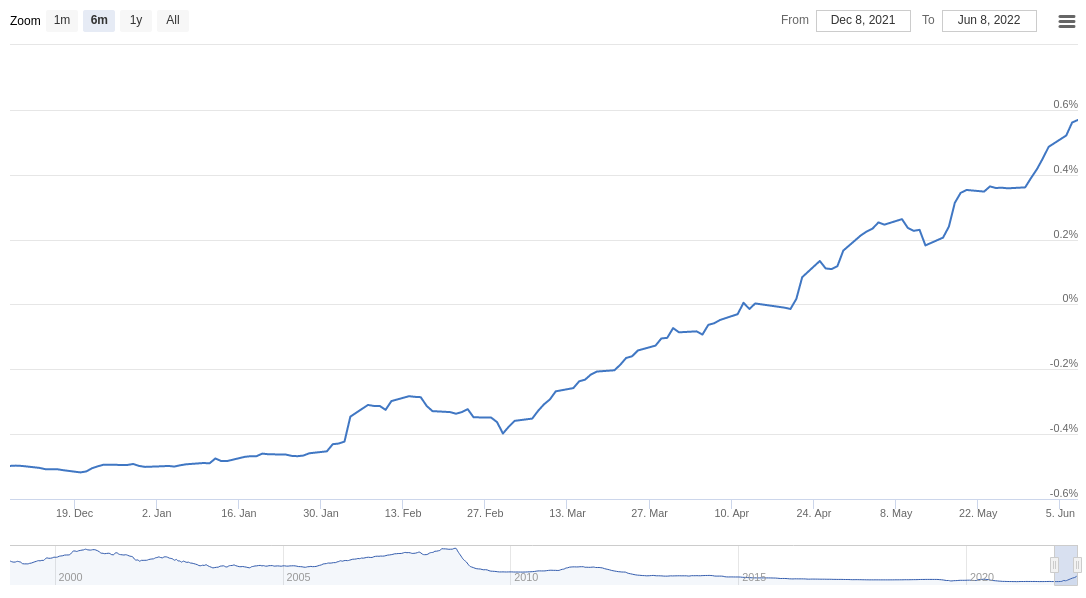

Viitekorkojen nousu jatkuu tasaisena. Nyt 12kk euribor on 0,569% (8.6.22). Ennen EKP:n kokousta korko käväisi eilen jo yli 0,6%:n.

Huomioitavaa myös, että muissa lyhyissä koroissa suunta on tietenkin sama. 6kk euribor nousi maanantaina plussan puolelle ensi kertaa sitten vuoden 2015 ja on nyt 0,034% (8.6.).

Mutta kykeneekö Apple uhkaamaan itse pankkijättien asemaa tai käykö jopa niin, että niiden asema hieman vahvistuisi Klarnan kaltaisen joutuessa kiipeliin?

Applea ei kannata koskaan vähätellä ja pieniltä tuntuvat uudistukset voivat vuosien päästä olla monella yrityksellä katastrofi.

imo applen ekosysteemiä levitetään koko ajan. itse uskon, että maksuliikenne on paljon mielenkiintoisempi kuin bric&mortar banking. kieltämättä buy now pay later vie osan pankkipisneksistä ja tappaa klarnan. olen hämmentyneenä ja hiukan epäuskoisena seurannut eikö Visa & Mastercard sijoittajat näe tässä riskiä? minusta pankkien peruspisnes on ei-kiinnostava applelle

Ihan mielenkiintoinen juttu. Kulutusluottojen tai maksuajan tarjoamisesta valituissa USA:n osavaltioissa on silti aika pitkä matka kulutusluottomarkkinoille Pohjoismaissa. Asiassa itsessään ei juttujen mukaan ole mitään mullistavaa. Apple Pay muuttuu pelkästä Visa/Mastercard/… -käyttöliittymästä kokonaisvaltaiseksi pienluottojen, tai oikeastaan maksuajan, tarjoajaksi USA:ssa. Ja tähtäimessä tietenkin kauppojen maksamat marginaalit luotto(kortti)yhtiöille.

On vaikea ymmärtää miksi Apple haluaisi esim. Pohjoismaihin tekemään vastaavaa businestä - siis miksi se haluaisi amerikkalaisittain pienillä voluumeilla eksoottiselle markkinalle, jolla toimii jo tusinoittain lainantarvitsijoiden pienten rahojen perässä juoksevia tahoja ja kaikki modernit maksutavat.

Kohusta tulee mieleen Amazonin Ruotsin valloitus ja kuinka sen piti vaarantaa Pohjoismaisen kaupan tulevaisuuden elektroniikasta vaatteisiin. Ruotsin kehittynyt e-commerce -markkina ei kuitenkaan ollut helppo pala ja Amazon on pysynyt pienessä marginaalissa näennäisestä koostaan huolimatta.

Uusi palveluhan olisi jutun mukaan Klarnan kanssa lähes identtinen, joten nykyisille Apple Pay:n käyttäjille se olisi luonnollinen valinta tuomatta kuitenkaan mitään uutta nykyiseen tarjontaan.

Onneksi kaikilla ei ole Applen monopolisoivaa ekosysteemiä käytössään ja EU:kin on herännyt säätelemään suurimpia vääryyksiä luonnolle ja kuluttajille yhtenäistämällä esim. laturiliitännät. Mitään uutta keskusteltavaa Pohjolan pankkien kannalta en tässä näe.

Edit. Tällainenkin tulee vastaan. Jutun mukaan tulossa on taas taattua Applea.

Nordean päätökset vetäytyä Venäjältä ja irtautua Baltian konttoriverkostosta vuoden 2017 jälkeen näyttäytyvät jälleen viisaina.

Olisi hölmöä uskoa, ettei missä tahansa pankissa, jossa on joskus liikkunut suuria määriä venäläisrahaa, olisi tapahtunut rahanpesua.

Mutta rahanpesu taas otsikoissa ja Nordeakin saatu sotkettua mukaan DNB:n kanssa. Vähän sonnin lypsämistä tämäkin juttu MOT:lta, mutta pitää muistaa, että vuonna 2018 saatiin aikaiseksi helvetillinen kohu 200M euron rahanpesusta Nordeassa.

Huomiota herättää näiden Nordeaan liittyvien rahanpesuepäilyjen kohdalla vakiintunut uutislähde:Yle. Nordea on kansainvälinen toimija ja maailmaan mahtuu uutisvälittäjiä. Mikä meidän Ylemme on saanut tarttumaan takiaisen tavoin juuri Yleen? Nordeassa on vuosien aikana tehty työtä ongelman poistamiseksi. Siitä ei uutista ole aikaiseksi saatu. Mutta niinhän se aina on ollut: ei ole uutinen, jos koira puree miestä, vaan se, jos mies puree koiraa.

Yle on mukana erilaisissa toimittajaverkostoissa, joissa mm. Panaman papereita on tutkittu. Tästä syystä myös niissä esille nousevat tiedot julkaistaan ensimmäisenä Ylen toimesta.

Sinänsä tässä ei mielestäni ole mitään ihmeellistä. Nordea on kuitenkin Suomessa ja Pohjoismaissa alan isoimpia toimijoita. Tällaiset asiat tulevat yleensä aina selville viiveellä, joten kun asioita ilmenee, niin olisi mielestäni aika kummallista jos tähän ei journalistien toimesta puututtaisi.

Useat Pohjoismaiset pankit ovat varsinkin Baltiassa toimineet hyvin huolimattomasti (sinisilmäisyydessään tai tahallaan), joten mielestäni on ihan hyvä, että näitä nostetaan esiin jotta moiselta vältyttäisiin jatkossa. Tässä on myös tehty yhteistyötä eri Baltian maiden uutismedioiden kanssa, jotka (varsinkin nykyisessä maailmantilanteessa) haluavat ymmärrettävästi selvittää varsinkin venäläisrahan liikkeitä maissaan.

Sijoittana minua kiinnostaa lähinnä olisiko mahdollista, että menneisyydestä löytyisi vielä jotain valtavia väärinkäytöksiä, jotka johtaisivat merkittäviin rahallisiin sanktioihin ja täten heikentäisivät sijoitustuottoja? Itse en tähän usko ainakaan toistaiseksi.

EDIT: modattu vähän kirjoitusasua parempaan suuntaan.

Omienosto-ohjelma on tältä erää saatu 9,33 EUR keskihintaan saatu päätökseen

Uudesta keskustellaan EKP:n kanssa…

Nordea on saanut päätökseen omien osakkeiden takaisinostot, joista kerrottiin maaliskuussa 2022. Nordea osti ajanjaksolla 16.maaliskuuta 2022-14.kesäkuuta 2022 takaisin 107254529 omaa osakettaan (FI4000297767) noin 9,33 euron keskihintaan. Miljardi meni ja 107 mkpl osaketta tuli.

Nordea käy Euroopan keskuspankin kanssa keskusteluja mahdollisista uusista omien osakkeiden takaisinostoista, jotka aloitettaisiin vuoden jälkipuoliskolla.

Nordean Gerich päätynyt näköjään hyvin samankaltaisiin päätelmiin, kuin allekirjoittanut pari viikkoa sitten. Luotan kuitenkin Gerichin valistuneisiin arvioihin enemmän kuin omiini.

Näin nopea korkojen nousu ei lupaa hyvää. Pystynousu alkaa toki sekin vaikuttaa vasta vähitellen, mutta tällä tahdilla vaikutukset näkyvät jo loppuvuoden aikana. Eihän 2-3% korko normaalitilanteessa olisi ylitsepääsemätön asia, mutta nyt kyllä huolettaa mihin tämän kanssa päädytään.

Nyt on sellaiset jarrusylinterit taloudessa, että kasvu pysähtyy kuin seinään. Yhdessä kaikkien muiden taloutta painavien tekijöiden kanssa – energian hinta etunenässä – ei hyvä heilu.

Pankkien korkokatteet lähtevät rivakasti kasvuun, mutta näin nopea korkojen nousu yhdistettynä heikkenevään taloustilanteeseen voi aiheuttaa ongelmia. Luottotappioiden riski kasvaa. Kehitystä täytyy seurata tarkasti.

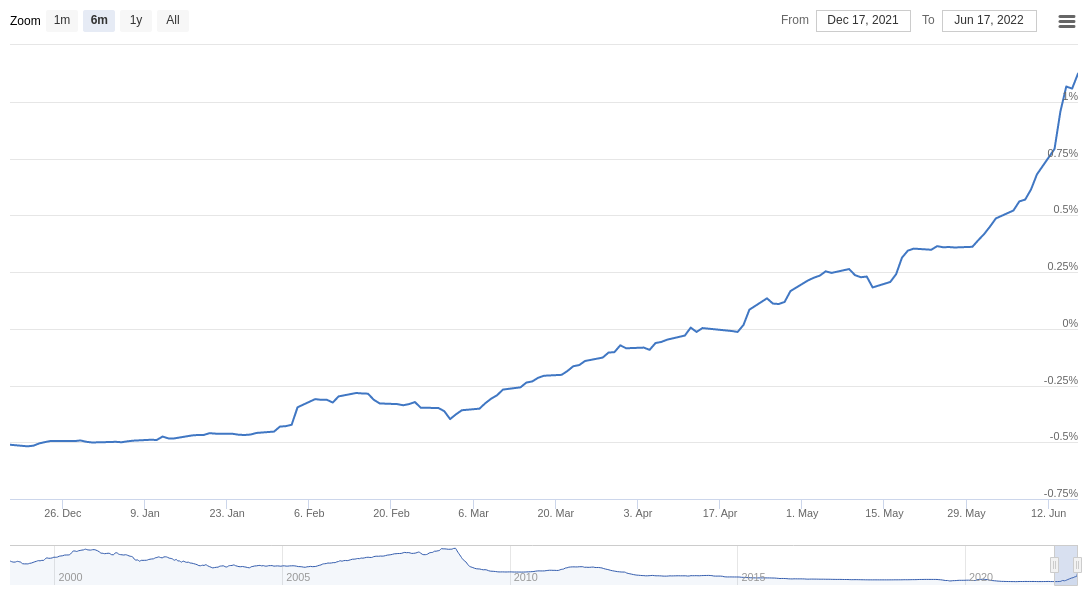

Ja korot senkun nousee. Oikeastaan kulmakerroin on vain kasvanut viime päivinä.

Tällaista ei olla euroaikana nähty koskaan. 12kk euribor nousi hieman yli kahdessa kuukaudessa nollasta yli prosentin ja on nyt yli 1,1%. Nousuahan oli jo ennen sitä, sillä vuoteen lähdettiin puolen prosentin miinuksilta.

Markkavuosiin ei sentään kannata vertailla. 1990-luvun aikana tehtiin monenmoista ennätystä, joita ei välttämättä rikota koskaan. Myös koroissa.