Huomatkaa, että Nordean käteisvaroja siirtyy saman verran osakkeiden myyjille. ![]() Omien osto ei tarkoita automaattista kurssinousua edes teoriassa!

Omien osto ei tarkoita automaattista kurssinousua edes teoriassa! ![]()

22 tykkäystä

Pääoman tuotolla mitattuna kyllä, toisaalta Hanskalla on todella hyvät näytöt pitkältä aikaväliltä riskien hallinnassa.

Nordea on kahminut markkinaosuuksia ja vasta seuraava taantuma näyttää taas millä riskillä.

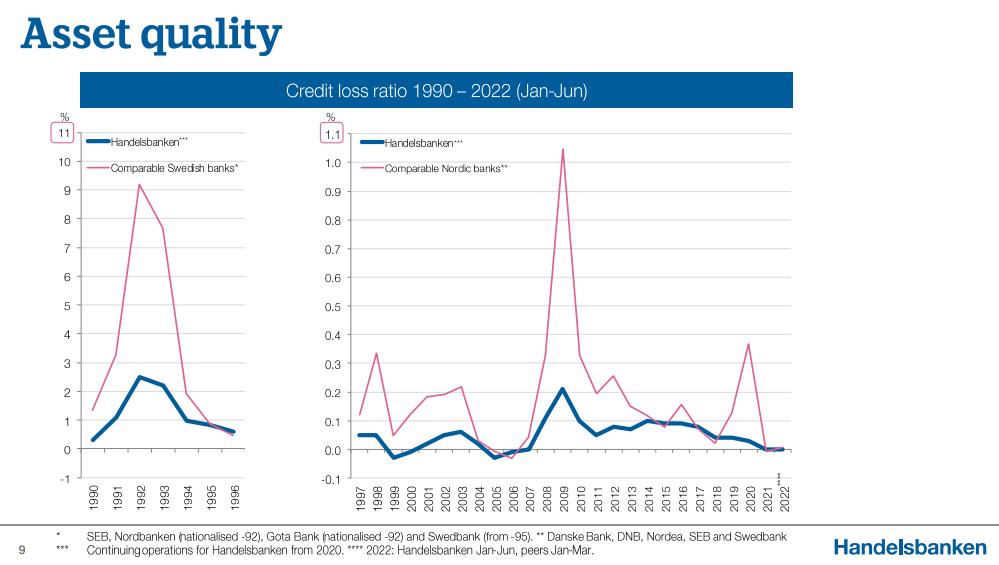

Kuvakaappaus Handelsbankenin Q2-presiksestä:

20 tykkäystä

Kiitos @Verneri_Pulkkinen ![]() En ole seurannut konsensusta, joten kiitän sinua tästä tiedosta. Itse arvioin tuon 0,7€ lähinnä Nordean ilmoittaman osingonjakopolitiikan perusteella

En ole seurannut konsensusta, joten kiitän sinua tästä tiedosta. Itse arvioin tuon 0,7€ lähinnä Nordean ilmoittaman osingonjakopolitiikan perusteella ![]() Minua kuitenkin vähän jännittää, kuinka Italia, sen hallituksen todennäköinen eroaminen sekä sen finanssisektorin ongelmat tulevat heiluttamaan Euroopan finanssisektoria

Minua kuitenkin vähän jännittää, kuinka Italia, sen hallituksen todennäköinen eroaminen sekä sen finanssisektorin ongelmat tulevat heiluttamaan Euroopan finanssisektoria ![]()

15 tykkäystä

Teoriassa pitäisi näkyä jos kurssiin diskontataan tulevia kassavirtoja jotka siis jakautuvat pienemmälle osakemäärälle. Tasepohjaisesti ei tietysti pitäisi näkyä mutta voisi kuvitella että Nordean kaltaista finanssilaitosta hinnoitellaan nimenomaan kassavirtojen perustella no?

14 tykkäystä

Kuusi prosenttia pudonnut osakkeiden lukumäärä viime vuodesta ja nykykurssilla uudella ohjelmalla lähtee toiset vajaa viisi pinnaa

Omien ostoilla voi olla hyvin merkittävä vaikutus, kun osakkeen arvostus ei ole tasoa bumtsibum

23 tykkäystä

On kyllä vahva tulos. Erityisesti pisti silmään se, että hoidossa oleva varallisuus pieneni “vain” 9% viime vuoden neljänneksen tasoista. Tämähän pieksee prosentilla Evlin tuloksen. Eikä tuo kannattavuuskaan ihan huono ole ![]()

3 tykkäystä

Samaa mieltä. Harmittavasti vain sentimentti on tällä hetkellä sellainen, että kurssireaktio varsin maltillinen. Eiköhän tämä treidaisi lähempänä 11€:n tasoja ns. “normioloissa”.

2 tykkäystä

Jos osakkeita ostetaan alle käyvän arvon. Sen määrittely on tietysti vaikeaa, eikä minulla ole kuvaa Nordean käyvästä arvosta. ![]()

Halusin vain tuoda esiin, että omien osakkeiden ostossa firmojen kassat kutistuvat. Periaatteessa myös ylimääräinen käteinen pitäisi näkyä osakekurssissa (vrt. osingon maksu ja vastaava pudotus osakekurssissa irtoamispäivänä). Omien ostossa se siirtyy pois firman kassassa myyvien sijoittajien taskuihin. Kyydissä pysyvät sijoittajat hyötyvät, mikäli omia osakkeita onnistutaan ostamaan alle käyvän arvon. ![]()

23 tykkäystä

Hyvä muistaa, että viime vuonna kurssin ollessa 11e paikkeilla, ei oltu varsinaisesti “normioloissa” ![]()

Mutta olen samaa mieltä kanssasi siitä, että nousuvaraa on ja vaikka lyhyellä tähtäimellä riskejä on ilmassa monia, voi nykyhetki ja mahdolliset tulevat lähiaikojen heilunnat tarjota aika hyvän sauman hypätä erittäin laadukkaan yrityksen omistajaksi.

Ja vuolas osinkovirta lohduttaa, vaikka kurssi ei heti palautuisikaan!

5 tykkäystä

Referointi OP:n aamukatsauksesta:

“Odotettua korkeampi Q2 -tulos, vaikkakin pääriveiltään odotettu - ylitys selittyy käyvän arvon muutoksilla ja luottotappio rivillä. Korkokate kasvoi volyymikasvun vedolla - lähikvartaaleilla korkojen nousun vaikutus tulee näkyviin. Luottokannan laatu vahva, ja voi hälventää sektoripelkoja. Odotuksissa 1-2 %:n positiivinen reaktio.”

Edit:

19 tykkäystä

Kannattaa lukea ajatuksella - kukaan muu kuin yritys itse ei tiedä paremmin yrityksensä arvoa, tulevaisuuteen katsoen.

23 tykkäystä

huipputulos. täytyy huomioida, että luottotappioita ei kirjattu lainkaan päinvastoin. tilanne saattaa muuttua näillä enerkia hinnoilla, kun leipomoja yms menee nurin.

hienoin luku omaan silmään on osakkeiden lukumäärä 3750 vs 4050. tämän soisi lisääntyvän härmän pörssissä.

4 tykkäystä

Laadukasta tekemistä. Varmasti riskejäkin riittää lähinnä maailmantilanteen takia, mutta hinta on houkutteleva. Vuoden eps euron hujakoilla ja en nää etteikö nordea onnistuisi säilyttämään tuottojaan tällä tasolla nousevien korkojen myötä.

Mielestäni erittäin maltillinen arvostus osinkoon ja tuloksentekokykyyn nähden. Pysyy itselläni pitkässä salkussa.

12 tykkäystä

Tältä alkaa näyttää. Vaihteeksi kurssi reagoi osavuosikatsaukseen tavalla, joka käy järkeen ja tuntuu oikealta. Edit: + 7 %

5 tykkäystä

Salkunrakentajan Jorma Erkkilä on kirjoittanut lyhyehkön jutun Nordeasta ja sen Q2:sta. ![]()

“Makrotalouden epävarmuus kasvaa pohjoismaissa kiihtyvän inflaation ja heikentyneiden BKT-ennusteiden seurauksena. Nordea kertoo kuitenkin, että sen edellytykset saavuttaa vuodelle 2025 asetettu taloudellinen tavoite, yli 13 prosentin oman pääoman tuotto, ovat erittäin hyvät ja Nordea on myös sitoutunut saavuttamaan tämän tavoitteen.”

10 tykkäystä

Kurssihan ei nouse automaattisesti, kun omien osto+osakkeiden mitätöinti on +/- 0. Mutta eikös sen pitäs mennä niin, että omien osakkeiden mitätöintihetkellä yrityksen pörssiarvo laskee mitätöitävien osakkeiden verran ja samalla arvostuskertoimet kohoavat. Hillotolppa tulee sitten hieman viiveellä, kun osakekurssi alkaa (toivon mukaan) heijastaa kohonneita arvostuskertoimia.

Ja tämä siis pätee silloin jos omia ostetaan teoreettisesti täsmälleen oikeaan arvoon.

3 tykkäystä

Todellinen hillotolppa tulee silloin, kun yhdistetään kutistuva osakekanta kasvavaan tuloksentekokykyyn. Usein puhutaan juuri takaisinostoista alle käyvän arvon avaimena onneen, mutta itse pidän kasvua lähes ehdottomana edellytyksenä arvonluontiin. Jos yhtiö ei saa kasvatettua tulostaan, niin takaisinostojen tuotto riippuu täysin maksetusta hinnasta. Ellei yhtiö osta omiaan takaisin äärimmäisellä kurinalaisuudella ja huippumatalilla kertoimilla, niin todennäköisesti on parempi jakaa voitot osinkoina ja antaa sijoittajien etsiä tuloskasvuun kykeneviä kohteita sen sijaan, että niitä sijoitetaan takaisin paikallaan polkevaan liiketoimintaan omien ostojen kautta.

Nordean kohdalla sanoisin samaa mitä Sammostakin: kasvua voidaan mitä ilmeisimmin saavuttaa, joten omien ostot ovat perusteltuja. Mutta mitä matalampi kasvu, sitä opportunistisempi täytyy olla.

16 tykkäystä

Eivät liiketoiminnan arvostuskertoimet lähtökohtaisesti nouse omien osakkeiden ostoilla ja mitätöinneillä. Jos näin olisi, niin tuossa olisi sellainen ikiliikkuja, jolla yhtiöiden olisi aika helppoa luoda osakkeenomistajille arvonnousua. Toki väärinkäytetyt tai heikkouksia omaavat kertoimet voivat näennäisesti parantua, mutta markkinat on kyllä sen verran tehokkaat, että osaavat ne näin ison yhtiön osalta tulkita oikein.

Omien osakkeiden hankinnassa tosiaan yhtiön arvo tippuu kokonaisuutena, mutta osakekohtainen arvo taas ei muutu toisin kuin osingonjaossa. Suurin etu omien ostoissa vrt. Osingonjako on verotus.

Intuitiivisesti tätä voi ajatella niin, että muuttuuko yhtiön liiketoiminnassa jokin, jos sen kassaa käytetään omien osakkeiden ostoon? Jos ei, niin se ei myöskään sisällä mitään sellaista syytä, jonka vuoksi yhtiötä tulisi arvostaa suuremmilla kertoimilla.

1 tykkäys

OP säilyttää osta-suosituksen ja nostaa tavoitehintaa 11 € —> 11,5 €.

14 tykkäystä

KL pääkirjoittelee Nordean kovasta ROE-kunnosta. Joskus pari vuotta sitten asiasta oli ketjussakin juttua ja mm. @Verneri_Pulkkinen toi ansiokkaasti esille ROE:n merkitystä. Silloin yli 13% ROE oli vain pilke ylioptimistisen Nordea-omistajan silmäkulmassa.

Yhtä kaikki, Nordea on noussut nopeasti lähemmäs ja jopa ohi Pohjoismaisista verrokeistaan. Vaikka taantuma koputtelee selän takana on oma fiilis Nordean suhteen hyvä. Se on paremmassa kunnossa kuin koskaan vastaanottamaan myös isommat iskut. Suhdanteet Euroopassa ovat arvaamattomat eikä esim. Italian viiden euron pizzatalouden kärähtämisen vaikutuksia voi etukäteen ennustaa. Olkaamme kuitenkin tyytyväisiä kotimaiseen laatupankkiimme, sillä siihenhän on ihan oikeasti – juuri nyt – syytä.

Oman pääoman tuotolla mitattuna Nordea jätti pohjoismaiset kilpailijansa SEB:n ja Handelsbankenin taakseen. Näin on tapahtunut viimeksi vuoden 2007 lopulla (DI 18.7.).

Edit. Linkki DI:n juttuun. Harvinaista herkkua lukea tällaista ruotsalaislehdistä. Eikä maksumuurin takana olevalla jutulla niin väliä. Otsikko on kiva.

33 tykkäystä