Mitätöintihetkellä ei ole merkitystä, tunnusluvut muuttuvat toki heti silloin kun yritys tekee omien ostot.

2 tykkäystä

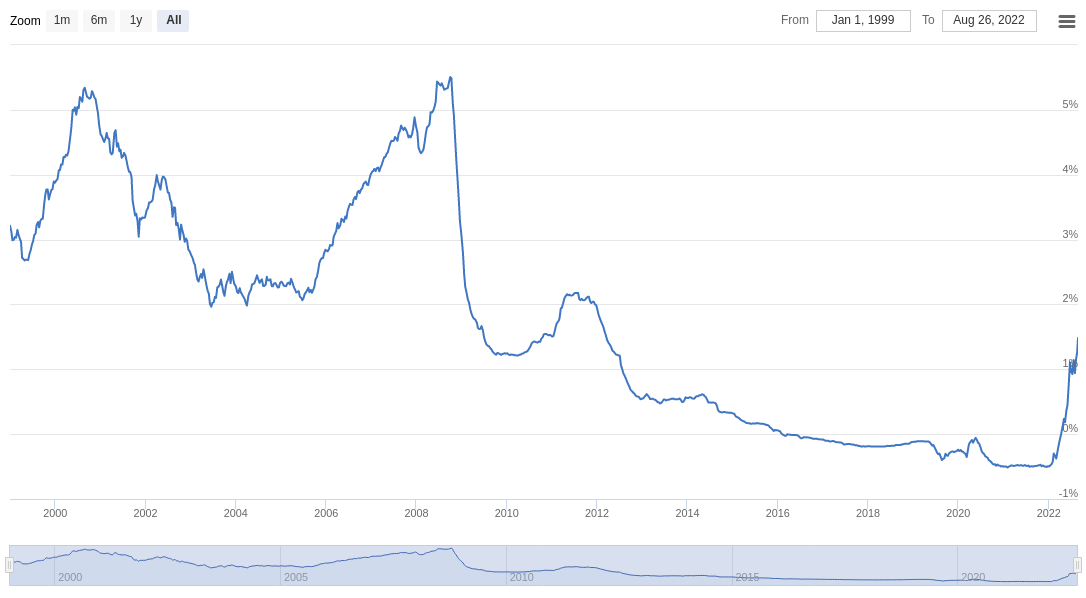

Euriboreissa nähtiin taas viime viikolla logaritmista nousua. Nyt 12kk euribor on jo +1,482%. Viime viikon nousu ennakoi EKP:n tämän viikon koronnostoa.

Elokuun puolivälistä lähtien kaikki euriborit (1 vko:n korkoa lukuun ottamatta) ovat olleet plussan puolella.

Historiallisesti 12kk euriborin korko on edelleen maltillinen, mutta koron nousunopeus (kulmakerroin) on myös historiallinen. Korko on nyt noussut 10 vuoden takaisten korkojen yläpuolelle. Prosentin pinnassa vedettiin vähän henkeä ja taas mennään. Veikkaus 2-3 prosentin korkotasosta seuraavan 3-9kk sisällä kuulostaa vieläkin varsin uskottavalta.

Pankkitoiminnalle keitetty soppa maistuu juuri nyt hyvin, mutta resepti on pidempään hörpittynä myrkyllinen.

Jos olisin 25 vuotta nuorempi perheenisä muutaman vuoden takaiset asuntovelat niskassa, asuisin sähkölämmitteisessä omakotitalossa pörssisopimuksella ja… perheeni söisi jotain (terveellistä) – kyllä tämä tilanne pistäisi vähitellen hirvittämään. Kyllähän valtaosa kotitalouksista muutaman kuukauden iskun kestää, mutta monen prosenttiyksikön menojen pysyvän nousun… Olisin ainakin itse ollut aikoinaan hyvin tiukilla. Jos/kun taantuma johtaa työttömyyden lisääntymiseen kierre voi karata käsistä.

47 tykkäystä

Kauppalehden kuukauden osake: Nordea.

29.8.2022.

Maksumuuri.

![]()

![]()

16 tykkäystä

Jäi vaivaamaan… Viestistäni sai käsityksen, että korko nousisi tällä viikolla. Korjaan sen verran, että EKP:n neuvosto kokoontuu rahapolitiikan tiimoilta ensi viikon torstaina (8.9.) Frankfurtissa. Nordean kannalta tilanne ei muutu, sillä korko nousee joka tapauksessa.

4 tykkäystä

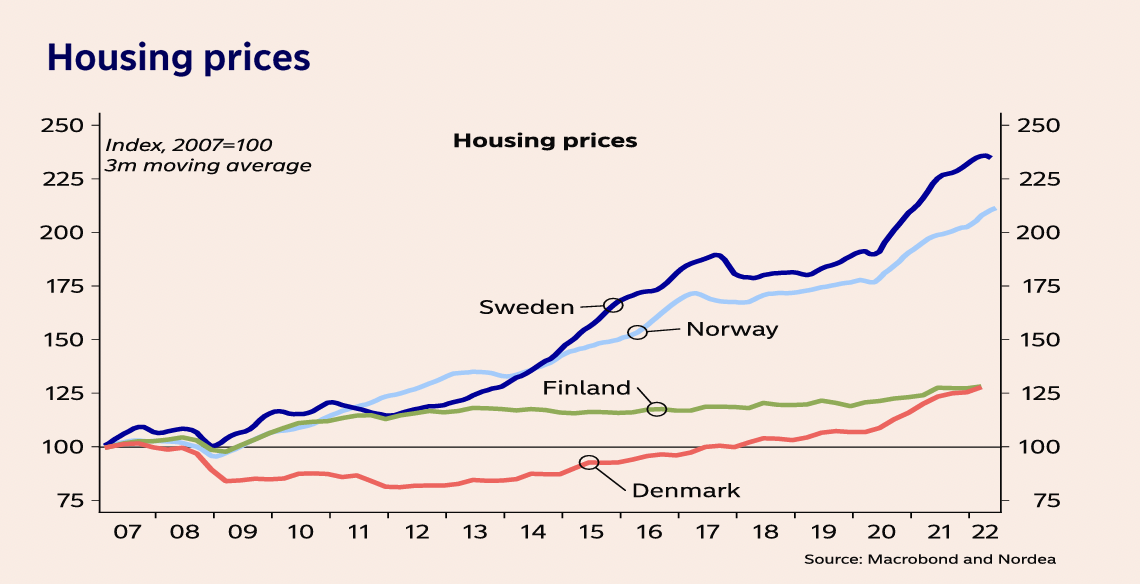

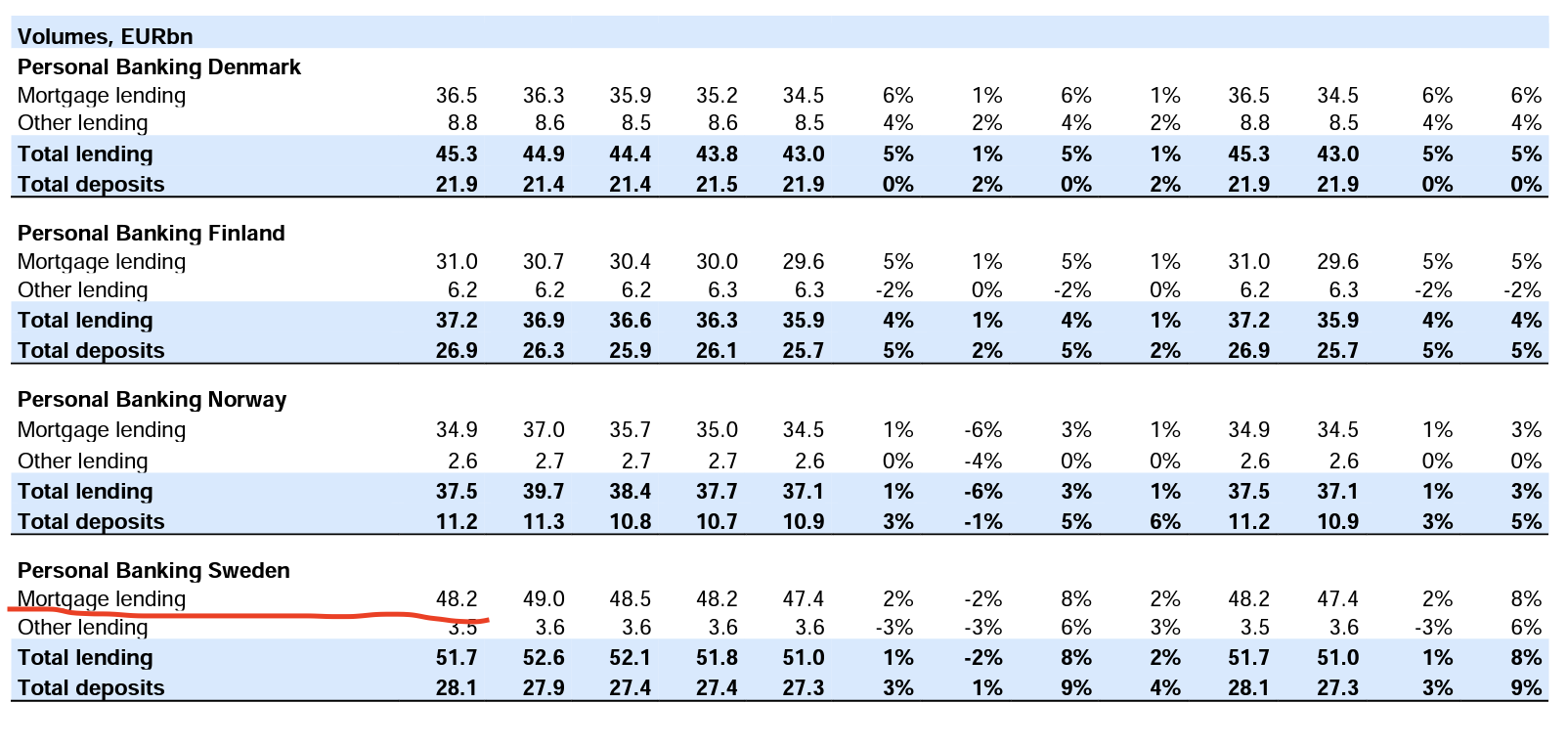

Sivusin Vartissa Ruotsin asuntomarkkinan tilaa ja Nordeaa.

Ruotsi on yksi Nordean päämarkkinoista. Maa nautti vuosia nollakoroista ja räväkästä asuntojen hintojen noususta:

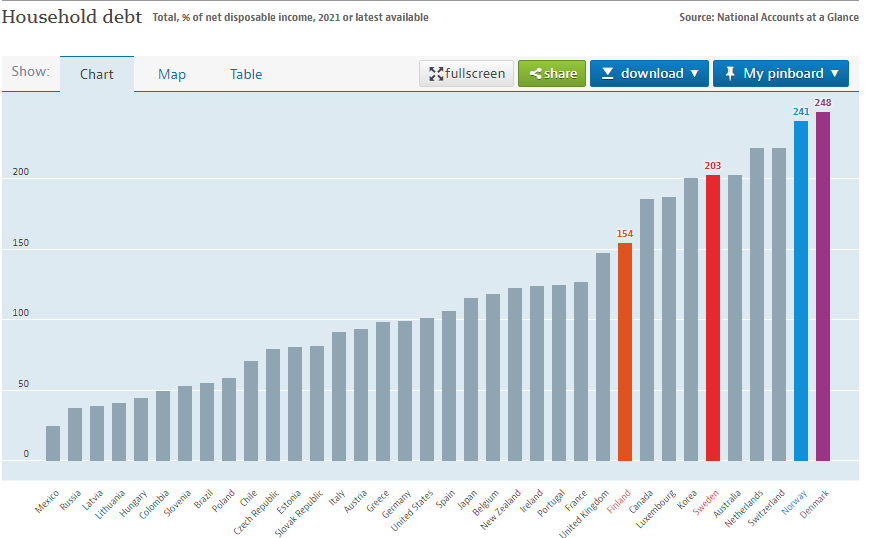

Pohjoismaalaiset ovat myös kunnostautuneet velkaantumisessa.

Ruotsin, Norjan ja Tanskan kotitalouksien velkojen suhde tuloihin on yli 200 %. Suomalaiset erottuvat tässä edukseen.

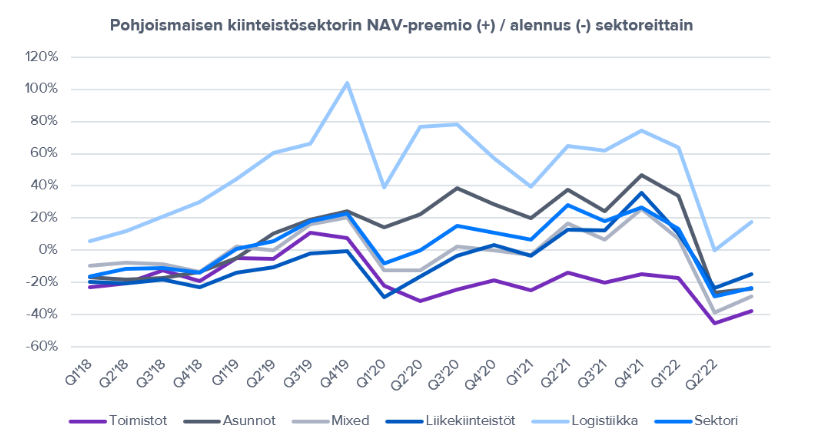

Kiinteistösektori on ongelmissa korkojen noustessa. Tällä hetkellä Ruotsiin odotetaan 3 %:in korkotasoa 12 kuukauden sisään.

Onneksi Nordena portfolio on hajautettu, ja esimerkiksi ruotsalaisia asuntolainoja siellä on vain alle 15 % koko 350 miljardin lainakannasta.

Sekä Nordea että sen verrokit SEB, Swedbank ja Hanska näyttävät P/E:llä mitattuna halvoilta: 9x.

Kenties markkina on analyytikoita skeptisempi luottotappioiden tasosta ja miten taantuma kohtelee pankkeja.

33 tykkäystä

Oliko jolloin jotain dataa siitä, minkä verran muissa pohjoismaissa asuntolainat on sidottu euriboreihin? Muistaakseni Suomessa oli poikkeuksellisen suuri osuus muuttuvakorkoistalainaa kun taas muualla Euroopassa enemmän kiinteäkorkoista.

2 tykkäystä

Näin markkina tuntuu tekevän ja sitä on melko vaikea ymmärtää. Pankkien vakuusvaatimukset ja oma varautuminen ovat täysin eri tasolla, kuin aiemmin. Toisaalta, vaikea oli ymmärtää Nordean osakkeen 5-6€ hintaakin vasta hiljattain – niin vaikea, että sitä piti ostaa moneen otteeseen. Näin jälkikäteen ja isojen osinkojen valossa – hinta oli luvalla sanoen laillinen ryöstö. Kerran näinkin. ![]()

Jotenkin tuntuu, että Pohjoismaisten pankkien osakekurssit kärsivät kohtuuttomasti sekä historian taakasta että Euroopan unionin sääntelyvimmasta. Sääntelyn osalta huoli on osittain validi, mutta ei Nordeaa sentään Italialaisten pankkien alttarille olla uhraamassa.

30 tykkäystä

Olisko tässä kuitenkin vaaran paikka että tipautit nyt huonosti vanhenevan ennustuksen? ![]()

Minusta on siis oikea ja merkittävä riski että juuri niin käy, ehkä siitä syystä preemiota on hinnassa? Onko riittävästi onkin sitten jokaisen itse pääteltävä. Minä lasken tässä casessa vain osingon ja omien ostot tuottopotentiaaliksi.

Omistan Nordeaa n. 2% painolla joka on minulle kaskisuuri sijoitus, enkä ole lisäämässä näillä hinnoilla.

1 tykkäys

Nythän ollaan saamassa tulevaa osinkoa (ennuste 0,69€, joka nykyhinnalla vastaa 7,3% osinkotuottoa) melko edullisesti. Ei tuollaisia osinkoprosentteja monesta osakkeesta saa.

Oma positio Nordeaan on 5,18% salkusta ja harkinnassa on kyllä lisää sipaista. ![]()

10 tykkäystä

Olet oikeassa siinä että ei tällä hetkellä omastakaan salkusta löydy kovin montaa yli 7% osingon osaketta, mutta eihän osinkoa (varsinkaan yhden vuoden) voi ajatella erillisenä firman arvostuksesta ja riskeistä? Ainakaan itse en sellaista valuaatiota ymmärrä. Jos kokonaistuotto-oletus sijoittajalle riittää kannettuun (subjektiiviseen) riskiin nähden, niin yleensä puhutaan houkuttelevasta kohteesta. Minun omien tavoitteiden ja arvioiden suhteen tämä tilanne oli Nordeassa viimeksi kun kurssi mateli jossain 6-7 euron välillä ja nyt juuri sijoitus on laatikossa “hodl” ihan hyvässä seurassa Sammon ja muiden osinkolappujen kanssa.

1 tykkäys

Hauska ajatus, mutta tämän kuvitteellisen ennustuksen kaltaista järjestelyä ei sentään ole olemassa. Pankkien yhteisvastuut, siis myös Italian osalta, ovat tiedossa. Ei tietenkään voi sanoa, etteikö järjestelyt voisi muuttua, mutta sen voi sanoa, että spagettipankkien vetelään taloudenpitoon Nordea ei kaadu. ![]()

Nordea on kaikilla mittareilla halpa osake, jonka näkymä on epävakaasta ympäristöstä huolimatta hyvä. Osingot ovat mainio houkutin uusille osakkeenomistajille ja tulosnäkymien valossa osinkoja on tulossa reippaasti myös jatkossa.

Korkojen nousuakin on odoteltu jo vuosikymmen, joten jännä nähdä, miten se vaikuttaa Nordean tulokseen seuraavan 12kk aikana.

Tässä asiassa on helppo olla samaa mieltä analyytikoiden selvän enemmistön kanssa. Nordea on ollut omistajilleen varsin mainio turvasatama. On vaikea uskoa, etteikö se pysyisi pörssin vakaimpien osakkeiden joukossa näiden sumuisten aikojen yli.

Multibaggereita saalistavien ei kannata vaivautua, mutta tasaista tuottoa etsiville Nordea on juuri nyt varteenotettava vaihtoehto.

11 tykkäystä

Nordeassa on viimein saatu kaikki kuosiin ja tulosta tulee, luottotappiota ei ole tullut, Venäjältä lähdettiin pois näin muutamia asioita mainitakseni eli omasta mielestäni tässä on riittävästi hyvää versus mahdollinen downside.

7 tykkäystä

Melkein kaikesta samaa mieltä ![]() Meidän näkemyksessä ei lopulta ole muuta oleellista eroa kuin se, että lasken merkittävän riskin laajempaan yhteisvastuuseen jos/kun ruskea kohtaa pyörivän, koska poliitikot.

Meidän näkemyksessä ei lopulta ole muuta oleellista eroa kuin se, että lasken merkittävän riskin laajempaan yhteisvastuuseen jos/kun ruskea kohtaa pyörivän, koska poliitikot.

Jos näin en ajattelisi, niin varmaan olisin itsekin ostolaidalla.

7 tykkäystä

Osaako joku osaavampi arvioida Nordean osakkeen arvostusta mahdollisen EuroStoxx 50 -indeksiin pääsemisen/ulosjäämisen kannalta?

2 tykkäystä

Tämmöisen vastauksen sain kun kysyin samaa sharevillessä:

https://www.shareville.fi/osakkeet/nordea-bank-ab-publ-fdr/kommentit/ilmeisesti-edelleen-nordea-on-vahva-kandidaatti-eurostoxx50-104896854

1 tykkäys

Nordean arvo on kutakuinkin sen tulevien kassavirtojen nykyarvo.

Muuttuuko ne, jos yhtiö lisätään johonkin indeksiin? ![]()

Ei.

Nordean osakkeen likviditeetti on jo hyvä.

Toki indeksiin lisääminen voi hetkeksi nostaa osaketta kun ETF:t ostaa mutta pitkässä juoksussa… Ei pitäisi olla väliä.

29 tykkäystä

Se olin minä. Muutin ketjun otsikon, koska näköjään pystyn siihen. Edellinen otsikko “saahan tästä osinkoakin” oli myös allekirjoittaneen spreiailua.

Nordea on noussut vain parissa vuodessa Pohjoismaisten pankkiverrokkiensa rinnalle ja joiltain osin ohi. Takana on isoja ja hankalia investointeja tietojärjestelmiin, massiivisia omistusmuutoksia ja kireää kilpailua, josta Nordea on selviytynyt voittajana.

Pidän siis uutta otsikkoa hyvin perusteltuna. Mikäli Nordea ei Inderes-foorumin uuden otsikon tasolle nouse – tai siellä pysy – tarttuu otsikon muotoiluun nopeasti realismi – kuten tälläkin kertaa.

37 tykkäystä

Otsikko on hyvin perusteltu Nordean kohentuneen kannattavuuden (ROE) myötä.

Mutta yhtiön juuret juontaa 1800-luvulle. En siksi sanoisi “uusi” priimus. ![]() Vanha kaveri vähän paremmissa vaatteissa ja paremmilla elintavoilla.

Vanha kaveri vähän paremmissa vaatteissa ja paremmilla elintavoilla.

27 tykkäystä

Tuossa vielä Nordean tänään julkaisema tiedote aiheesta. ![]()

https://www.inderes.fi/fi/tiedotteet/nordea-euro-stoxx-50-lippulaivaindeksiin

“Nordea otetaan mukaan EURO STOXX 50 -indeksiin STOXX-indeksien koostumuksen vuotuisen tarkistuksen perusteella. EURO STOXX 50 on euroalueen keskeisten toimialasektorien johtavista yhtiöistä muodostuva indeksi, johon kuuluu vapaasti vaihdettavien osakkeiden markkina-arvolla mitattuna 50 suurinta pörssiyhtiötä euroalueella. Nordea on indeksissä kolmanneksi suurin pankki. Indeksiin pääsy osoittaa, että Nordea on toteuttanut vuonna 2019 julkistamaansa strategiaa onnistuneesti ja taloudellinen tulos on parantunut merkittävästi. Nämä tekijät ovat tukeneet osakekurssin vahvaa nousua.”

21 tykkäystä