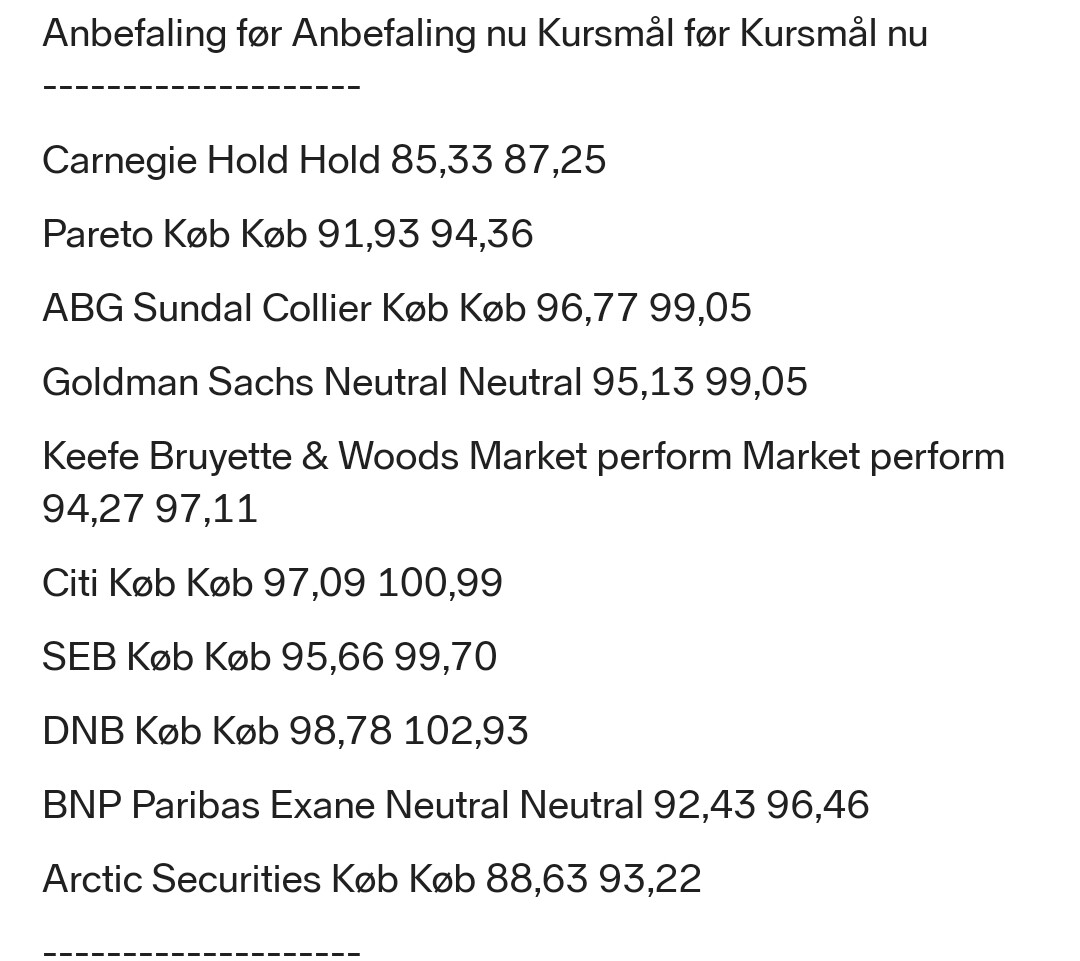

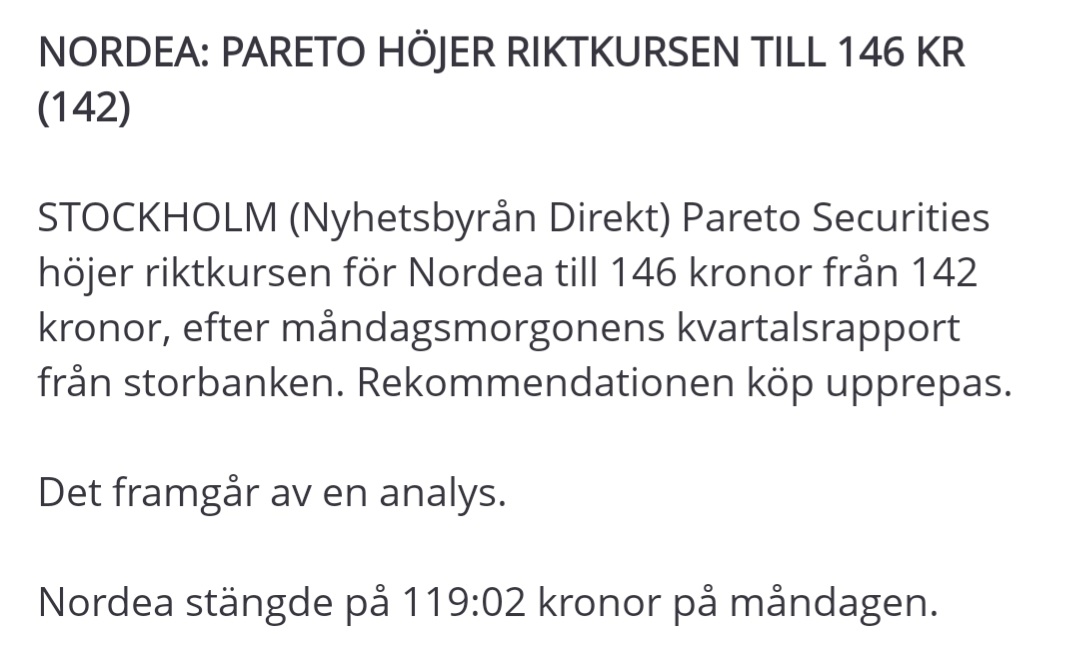

Pareto Securities: OSTA (142 kruunua → 146 kruunua).

![]()

![]()

@Matias_Arola ja tuore Nordean yhtiörapsa. ![]()

![]()

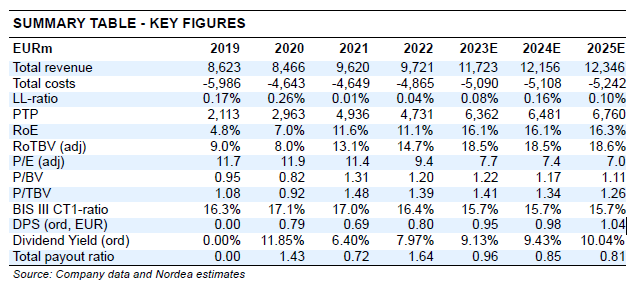

Nordean Q2 oli 10. perättäinen kvartaali, jolloin pankin tulostaso jatkoi parantumistaan ja Q2-tulos oli myös markkinaodotuksia vahvempi. Vaikka arvioimme Nordean tuloksen olevan lähellä huippuaan, säilyy kannattavuus ennusteissamme myös lähivuodet vahvana (2024-2026e: ROE ~15 %). Yhtiö on mielestämme edelleen poikkeuksellisen huokeasti hinnoiteltu ja tuotto-odotus näyttäytyy täten houkuttelevana.

Rapsasta lainattua:

Nordean osake on muun pankkisektorin tapaan tällä hetkellä poikkeuksellisen huokeasti hinnoiteltu (2023e: P/E 7,3x ja P/B 1,2x) ja mielestämme arvostus maalaa turhan synkkää kuvaa pankinlähivuosien tulosnäkymistä.

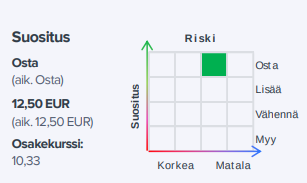

OP toistaa osta-suosituksen. Tavoitehinta nousee 13,5 —> 14 €.

OP:n mukaan tuloshuippu ajoittuu vuoteen 2024, mutta osake on voimakkaasti alihinnoiteltu myös vuoden 2025 tuloksella. Aliarvostuksen purkautumista odotellessa kääritään n. 10% osinkoa.

Selvennyksenä, jos joku muukin ihmettelee samaa kuin minä, niin nämä ovat tanskan kruunuja.

Alla Nordean itsestään tänä aamuna julkaistun rapsan lukuja. Hyvälle näyttää vaikka Nordea ei itse ennakoi maksavansa 1 euroa osinkoa tältä vuodelta.

Laitetaan vielä aamarikommentikin tänne talteen. ![]()

Kyllä näin on!

Pikemminkin katseet on suunnattava Ruotsiin. Sieltä kuuluu nyt kovaa ääntä pankkien “ylisuurista” voitoista ja korkotasoista: ne ovat kuulemma provokatiivisella tasolla. Muistettava myös, että Nordean pääkonttori siirtyi Suomeen sen takia, että Ruotsi sekaantui pankkitoimintaan poliittisilla päätöksillä. Joten siellä ei pelätä käydä kiinni pankkeihin.

Olisin erittäin tyytyväinen Inderesin tuotoksiin, jos jatkossa Inderes TV:n @Antti_Jarvenpaa muistaisi udella myös analyytikko @Matias_Arola :n näkemyksiä Nordean strategiasta ja sen toteutuksesta, kuten esimerkiksi eilisessä Nordean CFO:n haastattelussa.

Luin Inderesin tuoreen Nordea-yhtiöraportin, mistä huokuu yhdessä Nordean seurannan aloitusraportin kanssa, että Matias on tehnyt perusteellisesti Nordea-kotiläksyjä analyyttisellä otteella (ts. tutkii ennen kuin hutkii). Siksi arvostaisin Matiaksen näkemyksiä Nordean strategian toteutuksen osalta, mukaan lukien ne ns. heikot signaalit, kun hän joka tapauksessa seuraa mm. Nordean verrokkeja eli kilpailijoita sekä finanssialan trendejä.

Yleensäkin arvostaisin, jos pörssiyhtiön johtoa muistettaisiin kvartaaleittain tentata myös yhtiön strategian toteutuksen näkökulmasta, mielellään vaikeilla kysymyksillä, sillä varsin usein ko. aihe jää vähälle huomiolle mm. osareitten tiedotustilaisuuksissa (Q&A). Tarpeena olisi aistia onko yhtiön strategia (päämäärät ja keinot kohti päämäärää) ja sen toteutus jotain konkreettista eli katu-uskottavaa vai onko yhtiön strategia kenties liirumlaarumia.

Jotenkin tämä tuntuu käsittämättömältä että kurssi ei liikahda mihinään, vaikka tulosta tulee käsittämätöntä tahtia ja osinkoa maksaa hurjasti.

Väkisin tulee mieleen, että onko niin asuntovelallisten kuin suurimman osan sijoittajienkin ajatusmaailma se että paluu nollakorkoihin on jotenkin “normaalia”? No ei se ole.

Se että rahalla on järkevä hinta, on normaalia. Ja mielestäni joku 3-6% korkotaso on normaalia tasoa. Ehkä Nordeankin arvo sitten asettuu sinne minne pitää kun tajutaan että oho, ei se korkoa tipahda nopeati takaisin nollaan.

Minulla on myös sitä asuntolainaa, että ei tietenkään haittaisi että tipahtaisi kun valitettavasti sitä on reilusti enemmän mitä oma Nordea positio on.

Eli nyt tapahtuu! ![]()

Danske Bankin Norjan toiminnoilla 6 % osuus Norjan yksityisasiakkaista. Tasapainottaa ja vahvistaa myös Nordean markkinoiden maajakautumaa, kun alati rahassa rypevässä Norjassa asema vahvistuu. Vielä tarvitaan Norjan kilpailuviranomaisen kuittaus, mutta hyvältä kaupalta vaikuttaa👍

Toki voi sitten kysyä, että onko Nordealla enää juuri laajenemismahdollisuuksia pohjoismaisilla kotimarkkinoillaan?

Tässä miten asiasta uutisoidaan Norjassa:

https://www.dn.no/marked/nordea-kjoper-danske-banks-privatkundevirksomhet/2-1-1488406

Jos konsernitasolla vaikutus Q2 2023 lukuihin vertailtuna on:

- Luottovolyymit 18,0 mrd. euroa (+5,3 %)

- Talletusvolyymit 4,0 mrd. euroa (+1,8 %)

- Hoidossa olevat asiakasvarat 2,0 mrd. euroa (+0,6 %)

Niin tarkoittaako tämä, että suhteessa suurempi osa myönnettävistä lainoista pitää rahoittaa muulla tavoin kuin asiakkailta saatavin talletuksin?

Millainen suhdeluku myönnettyjen lainojen ja saatujen talletuksien välillä on pankille tavoiteltava?

Minua puolestaan kiinnostaa, että kuinka paljon Dansken Norjan henkilöasiakas- ja private banking -liiketoiminta on tuottanut historiallisesti ja kuinka paljon se tulee tekemään tulosta Nordealle? En ymmärrä tiedotteessa käytettyjen käsitteiden merkitystä ja niiden suhdetta tulokseen. Ainakin maallikkona tulee mieleen, että jos Norjan toiminnot olisivat olleet Danskelle ns. “kultakaivos”, niin Danske niistä tuskin luopuisi ilman reipasta preemiota. Olisi kiva tietää tarkemmin nämä tiedot ennen kuin ryhdytään avaamaan samppanjaa ja juhlimaan. Toivottavasti myöskään Norjan kilpailuviranomaiset eivät laita kapuloita rattaisiin…

Edit: lisätty Dansken pörssitiedote:

https://danskebank.com/news-and-insights/news-archive/press-releases/2023/pr19072023

Danske Bank has entered into an agreement to sell its personal customer business in Norway to Nordea. As part of our new Forward ´28 strategy, Danske Bank announced in June 2023 that we will exit the market for personal customers in Norway to focus our business in Norway on business customers and large corporate and institutional segments.

“The divestment of our personal customer business in Norway marks an important step in the execution of our Forward ’28 strategy and delivers on our strategic decision to exit the market for personal customers in Norway to focus our efforts, investments and capital on other parts of our portfolio” says Carsten Egeriis, CEO of Danske Group. He continues: “In Norway, we want to be a leading bank for business, corporate and institutional customers, and we have a very strong platform, which we look forward to further strengthening and growing.”

The current customer relationships and services for all personal customers will continue unchanged and no action is required from customers at this stage, they will be kept informed of the progress of the transaction. The sale of the personal customer business includes the management of 15 Danske Invest Horisont funds, which are primarily distributed to personal customers in Norway.

Danske Bank had made the decision to exit the Norwegian market for personal customers on the basis of a thorough strategic review, as described in Company announcement no.5 and Company announcement no. 4 from June 7 2023 when we announced our new strategy, Forward ´28.

Transaction details

The transaction is structured as a transfer of assets and liabilities at book value. Assets will be transferred at fair value to Nordea. Any movement in assets and liabilities between signing and closing will be reflected in the consideration at closing. The following assets will be part of the transaction:

The expected release of capital of approximately DKK 5.5 billion will add to our strong capital position and potential for capital distribution in line with the communication on the Investor Update on 7 June 2023.

The regulatory capital requirement will be adjusted upon closing of the transaction.

The transaction will entail a provision which will be recognised in the financial report for Q2-2023, mainly related to prudent valuation and expected transaction costs of DKK 0.7 billion. In addition, the cost for the potential unwind of the CET1 currency hedge of approximately DKK 0.8 billion, will lead to a reclassification between other comprehensive income (OCI) and the income statement, subject to timing and currency development. In isolation, this will not change Danske Banks current financial guidance for full-year 2023.

The sale will not have any material effect on Danske Bank’s future earnings.

The transaction is subject to regulatory approvals. Pending these approvals and preparation of the transfer of the customers, the transaction is expected to close in the fourth quarter of 2024, and we will inform the market about this in due course.

Norjassa alkamassa kampanjaa, jotta kilpailuviranomaiset estäisivät Nordean Danske Bank-oston:

If I remember correctly based on dn.no reporting the return on equity was around 5 percent on the portfolio (which would also reflect the ‘low’ price with no goodwill).

The problem was the Danske had not done any proper IT - investments in Norway and the results lagged as a result. Here I think Nordea is the best bank to take ownership as Nordea has the best IT solutions in the Nordics and has the necessary scale.

Also, the ‘most profitable’ customers already left Danske via the Akademikerne Pluss Union exit as the Union transferred its customers to Handelsbanken.

Ja yksi mikä kiinnostaa, niin kuinka paljon Dansken koko osingosta tulee tältä osalta, joka nyt ehkä myydään Nordealle?

Jos Nordean osinko on lähivuosina vaikka 9% niin tuleeko tällä ostolla sisään jotakin 4%:n tavaraa.

Tuolta Norjasta tulee jotain tasoa 5% lisää lainoja. Käsittäkseni vähän huonommalla kulurakenteella ainakin aluksi. Eli tod.näk joku 2-5% kassavirta ero.