Tuossa POP-Pankkiesimerkissä näkyy hyvin tämän vakavaraisuuden suhde tuohon oman pääoman tuottoon (ROE). Eli kun CET1 huitelee yli 20% lukemissa, niin ROE on tässä ympäristössä vain 11,2%. Nordealla tuota CET1 on tarkoituksella pienennetty jakamalla osinkoja ja ostamalla omia osakkeita. Tämän vuoksi ROE on Nordealla viisi prosenttiyksikköä korkeampi. Kukin tyylillään, mutta omasta mielestäni riskeihin voi varautua muillakin tavoilla kuin vain kasvattamalla puskuria iskuja varten (esimerkiksi valikoimalla kohteita, joita luotottaa). Ei sillä, ettenkö pitäisi POP-pankin toiminnasta. Minusta on oikein hyvä, että kilpaileva pankki on vakavarainen ja ei lähde vakavaraisuuttaan syömään vaikkapa kireämmällä hintakilpailulla.

Inan runsas kuukausi ja Nordea julkaisee kolmannen kvartaalin luvut. Analyytikot ovat aika laajalti sen kannalla, että kolmannen kvartaalin eps on 0,36. Itse ajattelen, että analyytikot ovat jälleen kerran turhan pessimistisiä luottotappioiden suhteen ja oletan niiden olevan vain 50 miljoonaa, jolloin eps pyörähtäisi lukemaan 0,37. Pikkudetaljeja ja tuskinpa seuraavaan raporttiin mitään kummempaa dramatiikkaa liittyy.

Tässä ROE optimoinnissa näkyy juuri hyvin pankkien erilaiset motiiit.

POP omaa paljon maaseudun asukkaita, joiden lainojen riskit lienevät suuremmat. Se täyttää siis missiotaan palvemalla niitä kun pitää huolen vakavaraisuudestaan eikä optioimoi ROE.

Lainanantoa jne voidaan ylläpitää kun vakavaraisuus on korkeampi. Omistajille se maksaa kyllä.

Korteissa käytettävä materiaali on kestävää ja sillä on pienemmät hiilipäästöt kuin perinteisellä PVC-muovilla. Lisäksi korttien toimitusketjua on kevennetty niiden hiilijalanjäljen supistamiseksi. Uudistettu pystymallinen kortti taas sopii hyvin markkinatrendiin, jossa magneettiraidan lukeminen on käytännössä loppunut kokonaan ja kuluttajat suosivat siru- ja lähimaksamista.

Selkeytimme korttien ilmettä siirtämällä kaikki kortinhaltijaa koskevat tiedot kortin kääntöpuolelle. Turvallisuutta on myös paranneltu, sillä kaikki asiakkaan tiedot löytyvät jatkossa vain kortin takaosasta.

Ohessa uunituore vertaileva katsaus Nordean ja Ruotsin 3 muun ison pankin välillä (Handelsbanken, SEB, Swedbank). Muutama nosto:

-Nordea ja SEB-pankki ovat olleet vuosia parempia sijoituksia kuin Tukholman pörssin indeksi (Handelsbanken ja Swedbank alle)

-Pankkialaa leimaa jokin kriisi noin kerran 10 vuodessa. Mutta pitkien lainasuhteiden takia ne ovat vakaampia yhtiöitä kuin ajatellaan

-Tässä joukossa Nordea korostuu niin, että sitä omistamalla saa laajan maantieteellisen hajautuksen

-Eurooppalaisella pankkialalla on osinainen maineongelma, mutta pohjoismaiset erottuvat tehokkuudellaan. Tämä tarkoittaa (sijoittajille alhaisten kurssien vuoksi) hyviä tuottoja

-Jutussa on koko joukko taulukoita, joissa näitä pankkeja verrataan taloudellisten tunnuslukujen pohjalta, sijoitetun pääoman tuotto jne

-Katsauksessa otetaan esiin myös pankkien voimistunut säätely, säätelytsunami kuten Nalle Wahlroos totesi. Mutta kolikon toinen puoli on, että sääntelystä tullut melkoinen vallihauta alalla jo vakiintuneille pankeille

Hieno nosto ja kiitos yhteenvedosta ja suomennoksesta .

Tuo sääntely on kyllä sellainen muuri, että se hankaloittaa pienten pelureiden toimintaa tai etenemistä. Nordea on pohjoismaiden suurin, joten heille ei ole varsinaisesti ongelma pitää kokonaista armeijaa juristeja vastailemassa EKP:n tai Suomen pankin kysymyksiin ja sääntelyyn ja toista erillistä armeijaa vahtimassa tilisiirtoja rahanpesun ja veronkierron estämiseksi. Skaala on niin valtava, että aika isotkin kulut hukkuvat massaan. Sääntely ja pitkät asiakassuhteet suojaavat Nordean omaa toimintaa muilta pankeilta.

Mutta miten kilpailu uusien tai erilaisten toimijoiden kanssa?

EU ja Suomi varmasti globaalina sääntelyjättinä pyrkivät varmistamaan, ettei mikään uusi ja innovatiivinen yhtiö voi yrittää horjuttaa nykyjärjestelmää. Vertaa vaikka chatGPT, jossa USA ja Kiina investoivat valtavasti ja yrittävät hankkia globaalin etulyöntiaseman teknologian murroskohdassa, kun taas EU yrittää estää teknologian käyttöönottoa Euroopassa…

Nordea on panostanut paljon sähköisiin palveluihin ja itse arvostan esimerkiksi mobiilipankin paperisten laskujen skannausta, jolla laskun voi laittaa maksuun parissa sekunnissa.

Kuitenkin pankki on pankki ja toiminta rakentuu kymmeniä vuosia vanhan toimintamallin ja järjestelmien päälle, joita EKP yms byrokraatit vahtivat ja sääntelevät loputtomasti.

Hihaesimerkkinä kun myyn Nordean kautta osakkeita, niin minulla menee kaksi päivää saada rahat tilille. Kun yhtiö maksaa osinkoa, niin rahat ei suinkaan kolahda tilille, vaan pitää ruveta laskeskelemaan irtoamispäiviä, täsmäytyspäiviä, viikonloppuja ja maksupäiviä. Näin siis edelleen 2023. Eihän tämä Nordean oma vika ole, mutta kertoo alan tilanteesta. Aivan uskomaton kehitysaskel on sentään ollut, että nykyään Suomessa tilisiirto Nordeasta Osuuspankkiin tai Danskesta Säästöpankkiin menee heti eikä joskus.

Ohjauskorot huitelee 20 vuoden huipuissa, mutta suomalaiset pankit maksavat asiakkaille korkoa 0,X %. Nordea itse kommentoi, että ei kannata makuuttaa rahaa tilillä, vaan laittaa edes säästötileille yms.

Totta tuokin, mutta suomalaiset ovat viimeisen 80 vuotta tottuneet pitämään rahaa tilillä ja mielellään saamaan siitä korkoa. Jos suomalaiset saisi miettimään, että ei niitä rahoja kannata pitää Nordean käyttelytilillä, niin siinä on riski, että ne rahat siirtyisivätkin ei Nordean säästötilille tai Nordean rahastoon, mutta Omasäästöpankkiin tms kilpailijaan paremmilla koroilla, tai Norwegianille paremmilla koroilla tms.

Pohjoismaissa ei sentään käytetä käteistä vrt Saksa yms kehitysmaat…

Pankkikortit, lähimaksut yms toimivat sujuvasti ja ovat kaikkien kannalta näppäriä.

Ymmärtääkseni kaukoidässä mobiilimaksaminen on erittäin suosittua ja sujuvaa. Myös esim Afrikassa/lähi-idässä on ihmisten raha-asiat herkästi kännykässä. Pohjoismaiset ihmiset ovat jo liimaantuneet älypuhelimiinsa ja Google, Apple ovat jokaisen arjessa ja taskussa.

USA:n teknojäteillä on jo täysin suvereeni asema teknologiassa, ihmisten arjessa, uskottavuudessa. Ne tekevät teknologiallaan valtavasti rahaa ja kassat pullistelevat. Ihmiset ovat jo luopuneet yksityisyydestään ja ihmisten dataa käytetään surutta kaikkeen mahdolliseen.

Tuskin mikään uusi avaus tai teknologia rapauttaa Nordean liiketoimintaa hetkessä, mutta pienistä puroista voi lopulta tulla isompikin joki. Jos esim seuraavat 4 vuotta inflaatio on 3 % ohjauskorot 3-4 % ja Nordea maksaa tileilleen 0 %. Samaan aikaan Apple tai Google lupaa että maksat suoraan puhelimella kaupassa ja käyttämällesi rahalle maksetaan 4 % korkoa

Sanoisin pikemminkin, että tuossa voisi olla paikka uusille pelureille, jotka rakentavat järjestelmänsä alusta asti huomioimaan sääntelyn tarpeet. Vanhoilla pankeilla järjestelmät ovat usein rakennettu aikana, jolloin nykyisestä sääntelystä ei ole ollut tietoakaan, ja sääntelyn tarpeet joudutaan usein rakentamaan erillisinä uusina lisäosina, jotka haittaavat sen sijaan että tukisivat ydintoimintaa.

Hyvä kirjoitus mutta kommentoin vain tuota Applen tarjoamaa 4,15 % korkoa. Kyseessä on siis Apple Cardin omistajille tarkoitettu etuus. Apple Card on siis luottokortti.

En ole luottokorttiliiketoiminnan asiantuntija, mutta olen käsittänyt, että siellä annetaan paljon kylkiäisiä/etuuksia, jotta ihmiset ottaisivat näitä luottokortteja. Monesti näitä pidetään “ilmaisina”. Tuotot saadaan tietenkin koroilla, mitä ihmiset maksavat luottokortinsaldoistaan. Yleinen ajatus on että “jos maksan saldon pois alle kuukaudessa niin en maksa korkoja ja saan etuudet”. Tämä kai toimii, mutta nämä firmat ovat todenneet, että useammat eivät tee näin vaan kuljettavat saldoa kuukaudelta toiselle ja maksavat korkeita korkoja, jolloin yritykset voivat tarjota hyvältäkin näyttäviä etuja.

Tämän takia en aivan vertaisi tätä normaaliin käyttötiliin tai säästötiliin. Ymmärrän, että se oli vain esimerkki, mutta nopeasti vilkaistuna lukija saattaa saada tuosta väärän mielikuvan.

Näin ei ainakaan some-puolella ole käynyt missään, että regulaatio olisi helpompaa uusille firmoille. EU sakottaa niin mielivaltaisesti jenkkien some-alustoja että täysin kafkamaiseen systeemiin on ihan turha osallistua ilman lakimiesten armeijaa.

Regulaatiovaatimukset on myös iso kiinteä kustannus, joka jättipankeilla jakautuu isolle taseelle. Koko helpottaa paljon, vaikka toiminta ei ehkä yhtä tehokasta/hyvää olisi vrt. pieni ketterä pankki jossa uudet järjestelmät.

Jos on veikattava suosiiko regulaatio uusia ketteriä vai luoko se kilpailuesteitä, niin jälkimmäistä. Finntech kulma on otettava huomioon, mutta lopulta harva haluaa olla täysiverinen pankki (Sampo jakaessaan Nordean osakkeita pois). Suomessa itsenäiset OP Groupin pankit ovat yhdistyneet kiihtyvällä tahdilla (pankkien lukumäärä pudonnut reilu 200 nykyiseen googletus 106 osuuspankkia per 31.3.2023). En nyt muista %, mutta Nordealla oli muutama vuosi sitten merkittävä osa työvoimasta ns. compliance toiminnoissa, lakipalveluissa. Sääntely tekee sen, että ensin pitää ymmärtää miten pankin tulisi toimia, sen jälkeen tarvitaan henkilöstöä raportoimaan ja valvomaan, tietojärjestelmien tulisi taipua näihin vaatimuksiin (ja mm Nordea investoi raskaasti viime vuosina järjestelmiinsä). Tämä kaikki ennen kuin pääsee tekemään sitä liiketoimintaa. Mainitaan vielä Handelsbankenin tavoite poistua Suomen markkinoilta. Aktia osti Taalerin varainhoidon. Paikallisesti toimijat ovat vähentyneet. Yhteenvetona olen enemmän huolissani kilpailun vaikeutumisesta kuin liiasta kilpailusta rahoitussektorilla.

Suoraan ei liity pankkeihin, mutta FT kirjoitti viime viikolla PE rahastoista ja säätelystä USA:ssa mm.

“Private equity, venture capital and hedge fund groups are preparing to spend billions of dollars on compliance and legal advice as they cope with the biggest regulatory changes to hit the industry since the aftermath of the 2008 crisis.”

“A lot of smaller managers already spend a large portion of their operating budgets on compliance. This will increase barriers to entry”

Täältä pääsee kuuntelemaan Nordean toimitusjohtajan Frank Vang-Jensenin haastattelun eilisestä Bank of American Annual Financials CEO konferenssista Lontoosta. Haastattelijana toimii BofA:n analyytikko David Taranto: Nordea

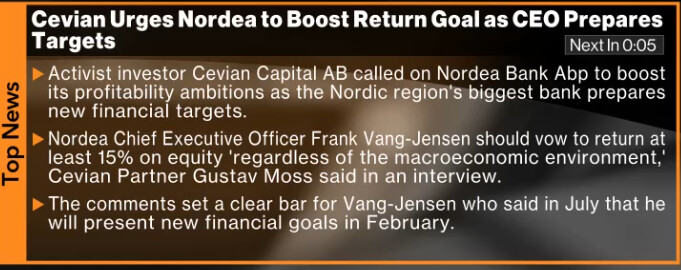

Aktivistisijoittaja Cevian piiskaa Nordeaa asettamaan tulevien taloudellisten tavoitteiden ROE-riman riittävän korkealle “riippumatta talouden makroympäristöstä”.

Näinhän sen olla pitää. Rima korkealle, ettei sen yli juosta puolivahingossa jo vauhtia otettaessa.

Kestävä tuloskunto tulee varmasti olemaan lähivuosien teema korkojen kääntyessä talouden kannalta kestävälle tasolle. Priimuspankin kannattavuustavoitteiden pitää olla rohkeita ja makrotaloudesta riippumattomia.

EKP tulee tekemään kaikkensa, että päätös kumotaan, sillä tällaiset irtiotot tekevät EU:n pankkiunionin rakentamisen mahdottomaksi.

Pankkien yhteisvastuu toisistaan asettuu hieman outoon valoon, jos kaikkien maiden poliitikot voivat halutessaan niistää rahat omilta pankeilta tietäen, että jos se johtaa pankin taloudellisiin vaikeuksiin, rientävät kaikkien muiden maiden pankit pelastamaan, vaikkeivat varmasti itse haluaisi. EKP pelastaa ja perii rahat korkoineen takaisin tulevina vuosina korkeampina maksuina.

Jo nyt on sovittu, etteivät valtiot voi pelastaa pankkejaan, joten outo epätasapaino tässä on, jos valtiot voivat rahastaa pankkeja ja jättää ne herran haltuun, eikun EU:n muiden maiden pankkien pelastettavaksi.

Onneksi tämä koskee vain suurimpia, EKP:n suorassa valvonnassa olevia pankkeja, joihin Suomessa kuuluvat vain Nordea, OP ja Kuntarahoitus. Niitä pienempiä ei pelasteta, vaan annetaan mennä konkkaan. Hoksasivatkohan Hollannissa vapauttaa lisäverosta pienet ja keskisuuret pankit?

Yllättävä päätös Hollannista, sillä sielläkin on oikeisto vallassa. Vaikea nähdä, että tämä ilmiö kuitenkaan laajenisi muualle Eurooppaan ja tulisi myöskään mitenkään koskemaan Nordeaa.

Ei koske Nordeaa suoraan, mutta tämä on periaatteellinen kysymys. Jos on kaikkia koskevat yhteiset pelisäännöt, ei uusien poikkeussääntöjen keksijöitä ole syytä sietää. Jos onnistuu Hollannilta, ovat seuraavaksi vuorossa Italia ja Ruotsi, joissa asia on jo ollut esillä. Millä maalla sen jälkeen on varaa jättää mahdollisuus käyttämättä? Kysy vaikka Riikka-Petteriltä.

Nordean omistajan on syytä olla asian kanssa varuillaan, sillä ihan ensiksi pelastettavan pankin omistajien omistus nollataan. Ei ole akuutti huoli Nordean eikä minkään muunkaan suomalaisen pankin osalta.