Keskustelu tosiaankin hiipunut meidän pankkipriimukseen liittyen. Keväällä sai seurata, kun koko foorumi (minä mukaanlukien) tankkasi Nordeaa salkkuun. Vaikka itse Nordean meno onkin ollut tasaisen tappavaa koko vuoden, niin kurssi on elänyt paljon.

Keväällä osake putosi vähän yli 12 eurosta aina vähän päälle 9 euroon. Ja sehän oli pankkikriisin aikaa se. Pankkikriisistä kuitenkin selvittiin, mutta osake ei ole ikinä palautunut 12 euron tienoille, eikä edes 11 euroonkaan. Outoahan se on ollut seurata osakkeen “mörnimistä”, ja välillä jopa tuntunut toivottamalta. Vaikka pankki ylittää odotuksia, niin se ei vaan tunnu riittävän.

En kuitenkaan heittäisi pyyhettä kehään. Inderesin ennusteet tuleville vuosille:

Luottotappioiden odotetaan tuplaavan ensi vuonna, joka tulee tulokseen vaikuttamaan. En kuitenkaan löisi päätäni pantiksi, sillä luottotappioiden nousun perään on jo kauan huudeltu. Varmasti tulevatkin kasvamaan, mutta Nordean luotonantopolitiikka varmasti auttaa tappioiden pitämisessä pieninä.

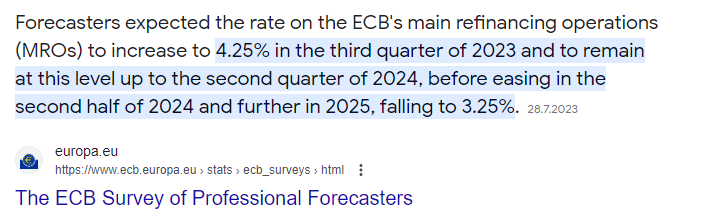

Pankit tuntuivat olevan aika no-brainer, korkojen lähdössä nousuun: “Pankki tekee helppoa rahaa, kun korot nostetaan”. Pankkien tulokset ovat kasvaneet, mutta ei ne ole hiipumassa saman tien, vaikka esim. vuosi sitten niin saatettiin olettaa. Vuosi takaperin koronlaskujen oltaisiin varmaan jo oletettu alkaneen tässä vaiheessa, mutta näin ei ole. Inflaatiota ei ole halutulla tasolla vieläkään ja töitä on. Korot eivät tule nopeasti alas, vaan ennusteet tällä hetkellä näyttävät aika hidastakin alastuloa näiltä korkotasoilta.

Sattumia on matkalla, kuten Ruotsin demareitten ehdottamat pankkien verot yms. Mutta, jos nyt kunnolla paska ei osu tuulettimeen, ja kaikki ei kaadu Pohjoismaissa, niin uskon Nordean olevan kohtuu vakaa ja varma tuotontekijä salkussa. Downsidea ei ihan liikaa pitäisi olla, koska koroista saadaan pitkälle tulevaisuuteen normitasoon verrattuna kohonnutta tuottoa, joilla taataan kivat osingot meille omistajille. Vaikka Nordean osake pysyisikin tässä ~10 euron tienoilla, niin kolmen vuoden aikana se tietäisi n. 30% osinkotuottoa pelkästään+ tietenkin kivoja omien osto-ohjelmasta saatavia “tuottoja”. Ekalle tämmöinen osinkomörnijä ei varmaankaan kelpaa, mutta ei näitä aina kannata poissulkeakaan.