Tämä olikin erittäin mielenkiintoinen julkaisu, sillä luottotappiot Handelsbankenilla tippuivat käytännössä nollaan. Tämän lisäksi tuotot kasvoivat enemmän kuin oletettiin.

Mikäli Nordean kohdalla tämä toistuu (7% tuotot yli ennusteen ja luottotappiot nollassa), niin eps olisi 0,42 euroa kun Inderes ja moni muu odottaa huomiselta 0,36 euroa. Oma odotukseni on maltillinen 0,37.

Todella jäätävä tulos. Varsinkin olemattomat luottotappiot pistivät silmään: “Kreditförlusterna uppgick till -1 mkr (-58), och kreditförlust-nivån till 0,00% (0,00).”

Parempaan Nordea ei varmaan pysty - siis ~87 k€ luottotappioita! - mutta toivon mukaan päästään edes vastaaviin lukuihin.

Nojoo, ehkäpä tuosta voidaan vetää johtopäätöksiä suuruusluokasta. En usko näiden kahden pankin asiakasprofiilien eroavan niin paljon toisistaan, että sillä olisi jotain merkitystä. Ja kyseessä on kuitenkin vain yksi finessi joka nähdäkseni saa hiukan liikaa huomiota. Itseäni kiinnostaa enemmän, miten Nordea on onnistunut pitämään laina-asiakkaansa OP:n tarjotessa ainakin oman kokemukseni mukaan parempaa ja fiksumpaa pakettia bonuksineen.

Eiköhän tässä ihan linjassa ole. Ymmärrän kyllä että finanssisektoria karsastetaan markkinoilla keskimääräistä enemmän, mutta jos miettii korkotason näkymiä lähitulevaisuuteen ja nykyistä Nordean kuntoa tällä hinnalla, niin sijoittaminen tuntuu taas vähän liian helpolta ollakseen totta.

Oman pääoman tuotto 17,9 prosenttia - osakekohtainen tulos kasvoi 41 prosenttia.

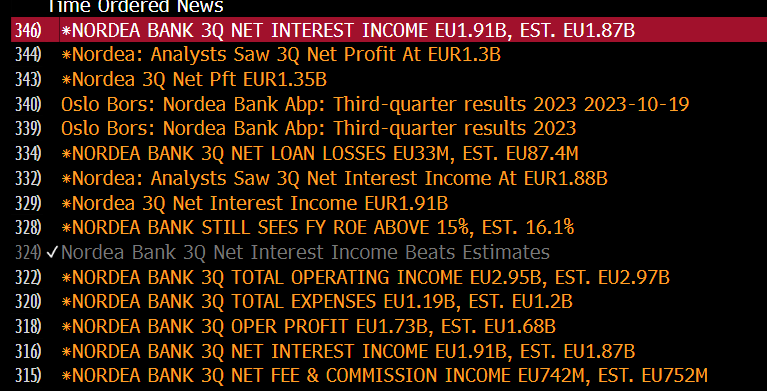

Liikevoitto 1725M, EPS (laimennettu) 0,38€

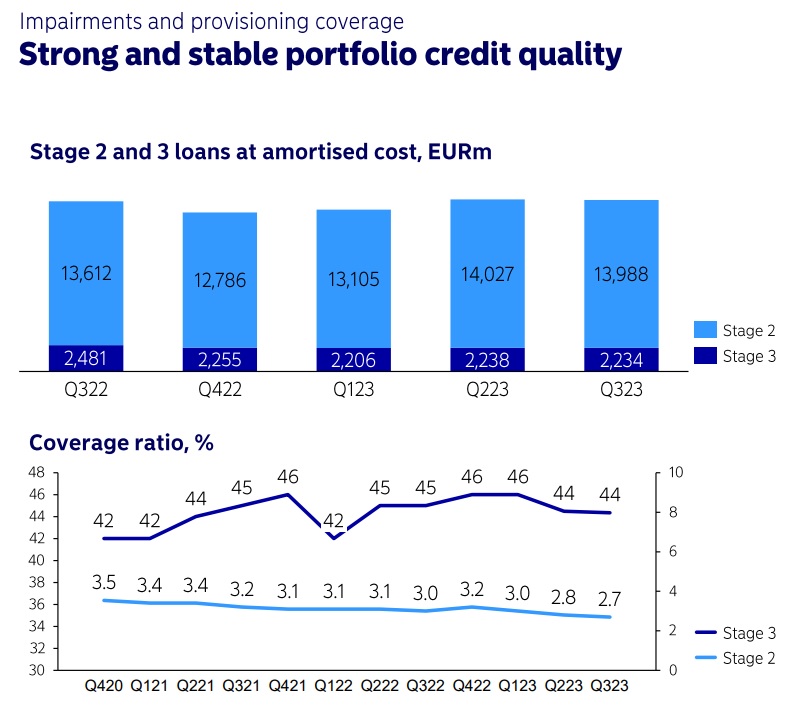

Luottosalkun laatu pysyi vahvana ja nettoluottotappioita oli vähän. Luottotappioiden ja muiden vastaavien erien nettomäärä oli 33miljoonaa euroa (4korkopistettä).

Lisäys. Yli 13 % pääoman tuotto tavoitteena ennallaan, oltiinkohan näitä päivittämässä?

Taloudellinen tavoite vuodelle 2025

Nordean taloudellinen tavoite vuodelle 2025 on yli 13prosentin oman pääoman tuotto.

Tavoitetta tukevat 45-47prosentin kulu/tuotto-suhde, noin 10korkopisteen vuotuinen luottotappiotaso sekä Nordean pitkäaikaisten pääomatavoitteiden ja osingonmaksuperiaatteiden jatkaminen.

Onko nopea tulkinta se, että odotusten mukainen korkokatteen, liiketuloksen ja näkymien suhteen, mutta luottotappiot selvästi alemmat ja EPS 0.38 ylitti 5% konsensus ennusteen 0.36.

Kaikin puolin vahva tulos, että ehkä pieni mahdollisuus pysyä jopa tällaisissa kusetusmarkkinoissa yli kympin osakkeena.

ROE tippui Q2:lta jopa 18,4 %-> 17,9 %. Järkyttävän kovahan tuo on joka tapauksessa.

Luottotappioita 33 miljoonaa euroa ja puskuri pidetty 577 miljoonan euron kohdalla. Ei ole vielä velalliset menneet täysin katki ainakaan. Tosin en usko, että asiasta ensimmäisenä lukisinkaan Nordean tulosraportista jos näin olisi. Kulut myös vähän maltillisemmat kuin odotuksissa, mikä on pitkässä juoksussa tärkeää, koska ei sitä koroilla loputtomiin mässäillä.

Korkokatekin meni vähän yli ennusteiden, mutta sitten muut vähemmän tärkeät tulosrivit taisi vähän jäädä tai olla aika kohdillaan. Hyvillä mielillä pääsee katsomaan kuinka Nokia pilaa 4min päästä päivän (E: Pilallehan se meni).

Jos ymmärrän oikein, niin ROE putosi koska omanpääoman määrä kasvoi kvartaalilla noin 1,3 miljardilla 29,0mrd → 30,3mrd. Tulos pysyi suurinpiirtein samana

Pankit näyttävät ylikapitalisoituvan aika kovaa tahtia…

Pankit näyttävät ylikapitalisoituvan aika kovaa tahtia…

Mistä tämä johtuu? Lainoja maksetaan, mutta uusia ei oteta samaa tahtia? Tai lainoja kai lyhennetään vähemmän, koska ainakin asuntolainojen lyhennyserät tippuvat korkokustannusten kasvaessa, mutta joka tapauksessa pankillehan tämä näkyy niin, että rahaa tulee sisään enemmän, kuin ennen ja jos samalla uusia luottoja otetaan vähemmän, niin tapahtuu ylikapitalisaatiota? En siis tunne alaa, vaan ihan tällaista maalaisjärjellä tehtyä yksinkertaistusta.

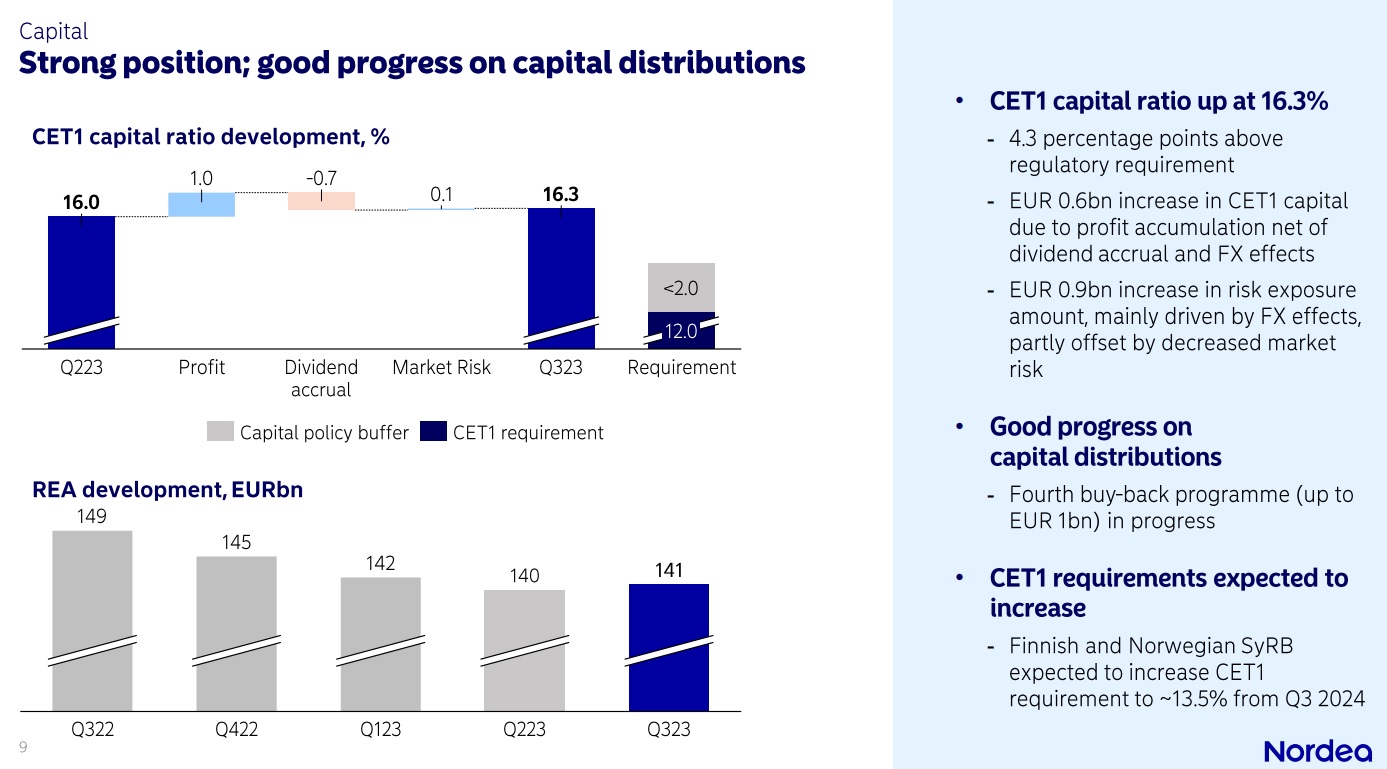

Nordea taitaa jo varautua CET1 pääoman minimivaateen nostoon kasvattamalla sitä. Varsinaista tarvetta tälle ei olisi, sillä jo nykyään on yli tulevien minimivaatimusten, mutta Nordea näyttäisi aina haluavan reilumpaa turvamarginaalia minimivaatimuksiin, vaikka se johtaisikin taseen heikompaan tuottoon.

Taitaa olla niin, että ylikapitalisoituminen johtuu vain ja ainoastaan siitä, että tuloksentekokyky on ollut niin kova. Pääomaa kertyy, sillä sitä ei ole ehditty jakaa omistajille avokätisemmin. Pääomapuskurivaatimukset ovat hyvin lähivuosien suhteen tiedossa ja on selvää, että pääomaa tulee jakaa jatkossakin avokätisesti omistajille.

Nordea julkisti aamulla sekä meidän että konsensuksen odotuksia vahvemman Q3-tuloksen. Yhtiön liiketoiminnan tuotot ja kustannukset kehittyivät kokonaisuutena odotustemme mukaisesti ja tulosylityksen taustalla oli selvästi ennusteita matalammat luottotappiovaraukset. Koko vuoden näkymiin ei tehty muutoksia, mutta arviota korkojen nousun positiivisesta vaikutuksesta tarkennettiin ylöspäin. Nordea järjestää aamupäivällä Q3-tuloswebcastin, jota voi seurata kello 11 alkaen inderesTV:stä.

Nordean tulos oli odotetun hyvä. Edelleenkin aivan kaikki analyytikot ovat luottotappio-odotuksineen hakoteillä ja ovat povanneet aivan liian suuria tappioita tämän suhteen. Omiin silmiini tärkeintä antia olivat tänä aamuna nuo sijoittajaesityksen viimeiset kalvot.

Sieltä ilmeni, että kuluvaan kvartaaliin lähdettiin paremmalla luottolaadulla kuin kolmanteen kvartaaliin lähdettiin. Tämä on nyt hyvin korreloinut toteutuneiden luottotappioiden kanssa, eli on oletettavaa, että viimeisessä kvartaalissa luottotappiot ovat edelleen hyvin matalalla tasolla.

Ottaen huomioon omien osakkeiden ostot, niin oletan, että koko vuoden osakekohtainen tulos on ainakin 1,45 euroa. Tämä johtaa siihen, että osinko puhkaisee melkoisella varmuudella euron rajan ja lienee jopa muutaman sentin yli tämän “haamurajan”.

Pääomaa on myös melko runsaasti jaettavaksi jatkossakin:

Pääomavaade noussee 1,5% prosenttiyksikköä vuoden kuluttua. Mikäli tämä otetaan jo nyt laskuihin ja oletetaan, että “euron osinko” maksetaan keväällä, niin ylimääräistä pääomaa on jaettavaksi ainakin kaksi miljardia. Toisin sanoen omien ostot jatkunevat kuten nytkin. Tästä olen itse mielissäni, sillä onhan osake halpa.

Kiitos @Paracelsus ! Nordea on paitsi käänneyhtiö (kaikki vain haukkuivat sitä muutama vuosi sitten), niin samalla ylittänyt odotukset ties monettako kvartaalia peräkkäin. Tähän sisältyy yksi vaara.

Handelsbankenin toimari kertoi eilen kvartaalihaastattelussa, että “tämä oli sitten tässä”. Pankkien liikevoittojen kasvussa ollaan saavutettu huippu ja Nordeankin seuraava osari saatta sitten olla “vain” odotusten mukainen eikä yli mennä.

Vastaava ilmiö käynnisti mittavan kurssilaskun Kempowerissa, kun posaria tms. ei tullutkaan. Ei kaivattaisi Nordean osakekurssin rankaisemista Q4-osarin yhteydessä siitä, että tavoitteita ei kerta toisensa jälkeen ylitetä. Kun pankkien arvostukset muutenkin alhaalla.

Toiseksi pohdittava tarkkaan, mitä Nordea tekee mittavilla kerääntyvillä pääomilla. Muhkea osinko toki tulossa, mutta tässä tilanteessa pitäisi seurata vakuutusyhtiö Trygin mallia. Eli todella ISO omien osakkeiden osto-ohjelma, kun osakkeen hinta reippaasti kaikkien tavoitehintojen yms. alapuolella. Muistettava, että takavuosina Nordea järjesti osakemäärää merkittävästi kasvattaneen (= EPS:ää madaltaneen) annin ja nyt olisi mahdollista tehdä liike toiseen suuntaan.

Ps. onhan taas tänään melkoinen juhlapäivä Nordean omistajilla

Et kai nyt todellakaan vertaa Kempowerin ja Nordean osakekurssia keskenään? Kyseessähän on kaksi aivan erilaista firmaa. Toinen on lähihistorian mehevin kupla jonka kasvuodotukset ovat jossain kaukana savun ja usvan peittämässä tulevaisuudessa ja toinen taas erittäin alhaisilla arvostuskertoimilla operoiva, äärimmäisen kovaa liiketoimintaa tekevä pankki.

Muuten olen kyllä samaa mieltä kanssasi, juhlapäivä omistajilla ja tätähän on ilo omistaa jatkossakin.