Konffassa oltiin osingosta jo ihan aidosti huolissaan. Tämä täysin ymmärrettävä, Nordea tarvitsee viranomaisilta luvan jos se haluaa jakaa EPS:ää korkeampaa osinkoa. Konsensus odottanut tähän asti sentin korotusta osinkoon, mutta en yllättyisi jos konsensus odottaisi seuraavaksi osingon laskua. Vaikea uskoa, ettei Nordealta tulisi uuden HPJ:n johdolla uutta muutosohjelmaa vielä lähikuukausien aikana ![]()

13 tykkäystä

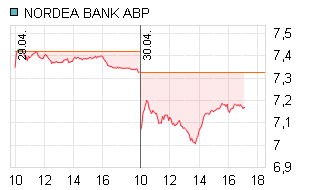

No niin, tulihan se ASD sieltä, joskin vähän ennenaikaisesti. Taisi olla MH:lla kiire jo vapun viettoon:![]()

![]()

![]()

![]()

Masse, pääsi lihottamaan karjaa 7erkin voimalla

2 tykkäystä

Tämä Nordean reilun 7€:n kurssilla tankkaaminen on häirinnyt jo kolmea äijää Inseresillä, Sauli ja Verneri ovat puhuneet ja piirtäneet asiasta, nyt sitten Twitteristä pisti silmään kun Inderesin Juha Kinnunen varoittaa Nordean ylipainosta piensijoittajien salkuissa, vähän niinku myy-suositus…

Itse kyllä näen että Suomen pörssin pikkuyhtiöissä on huomattavasti paljon riskisempiä tapauksia kuin Norde kurssilla alta oman pääoman.

Nordeassa oli jo henkilöstökulut laskeneet 9% vs Q1/2018 eli huimasti korjaa suuntaa. Nyt kun pesulatoiminnan sanktion koko selviää ja tulee maksetuksi (nyt jo iso varaus) niin kyllä tämä tästä.

Riskit on tietty Nordeassakin, mutta niin ne ovat Nesteessä, Marimekossa, Kamuxissa, Verkkokaupassa ja vaikkapa UPM:ssä…

Itse en vähennä Nordeaa vaikka viisaammat sitä suosittaisivatkin.

4 tykkäystä

Be greedy when others are fearful vai mite se meni? Ilman tuota tanskan varausta niin eihän se niin huti olis tulos ollut. Esimerkiksi Inderesin mallisalkussahan on vielä nordeaa.

Kuka meistä oikeasti tietää, mitä markkinat hinnoittelee Nordean osakkeeseen? Niimpä.

3 tykkäystä

Joku viisas sanoi tuossa yllä, että pankit pärjäävät aina. Tätä Masse-setä uskoo ja tankkasi Nordean dropista siivun lisää. Katsellaan miten käy: sijoittaminen on viihdettä, mistä … (seurakunta veisaa loput). ![]()

![]()

![]()

Masse, FA, vappuaamun päänsärkyyn herätessä pelkäsi kuolevansa ja iltapäivällä alkoi pelätä, ettei näin käykään ![]()

4 tykkäystä

Tähän haluan huomauttaa, että Nordea ei ole seurannassa ja kaikki me kommentoidaan sitä sijoittajina kuten tekin (toivottavasti tämä ymmärretään sillä muutoin viestinnän kannalta olisi varmaan selkeämpää jos me ei kommentoida yhtään mitään: käsittääkseni ollaan pystytetty kuitenkin tuomaan keskusteluun uusia rakentavia kulmia ![]() )

)

Mitä on haluttu tuoda esiin, ja uskon yllämainittujen myös allekirjoittavan nämä, on mm. seuraavia seikkoja:

a) moni sijoittaja aliarvioi kuinka vaikea Nordea on oikeasti ymmärtää sijoituskohteena. Nordean raportit ovat massiivisia ja täynnä liitteitä, pelkään pahoin ettei moni sijoittaja sukella tähän osinko% pidemmälle…

b) pelkkä osinko ei ole hyvä syy sijoittaa

c) markkinalla on syynsä miksi Nordea ja pankit yleensäkin Euroopassa hinnoitellaan niin halvalla. Suomalaisella yksityissijoittajalla ei ole tässä ”kotikenttäetua” varsinaisesti…

d) yleensä yksityissijoittajien pakkautuminen yhteen osakkeeseen ei ole mennyt Suomen pörssihistoriassa hyvin (Talvivaara, Nokia, Outokumpu jne…). Toivotaan vilpittömästi jo suomalaisen kansankapitalismin kannalta että Nordea saa ”hommat kuntoon”, muuten tämä olisi jälleen yksi tälli osakesäästämiselle.

Nämä huolet ja kritiikki ei tarkoita etteikö Nordea voisi olla nykyhinnoin ok sijoituskohde (ei tarkoita välttämättä myöskään että olisi). Kunhan sijoittajat ymmärtävät mitä todella salkkuunsa ostavat.

12 tykkäystä

Sinänsä kiva omistaa yhtiötä, minkä odotukset on nollassa, mutta tulos on kuitenkin jatkuvasti voitollinen. Antavat surkean tulosjulkkarin ja silti kurssi ei käytännössä ota iskua. Kunhan vain saavat loppuvuonna petrattua sen verran, että tulos pysyy edes parin edellisvuoden tasolla niin voi ihan tyytyväisenä ottaa osinkotuotot ja odotella josko joku kaunispäivä tulisi positiivinen käänne tuloksenkin osalta. Joku voisi jopa spekuloida, että yksi odotukset ylittävä tulosjulkkari ja kurssikin korjaa aika tavalla ylöspäin. Toki kolikon kääntöpuolella on se ettei nykyinen osinkotaso kestä yhtään laskua tuloksen osalta, joten Q1 kaltainen suorittaminen ei saa loppuvuonna jatkua.

5 tykkäystä

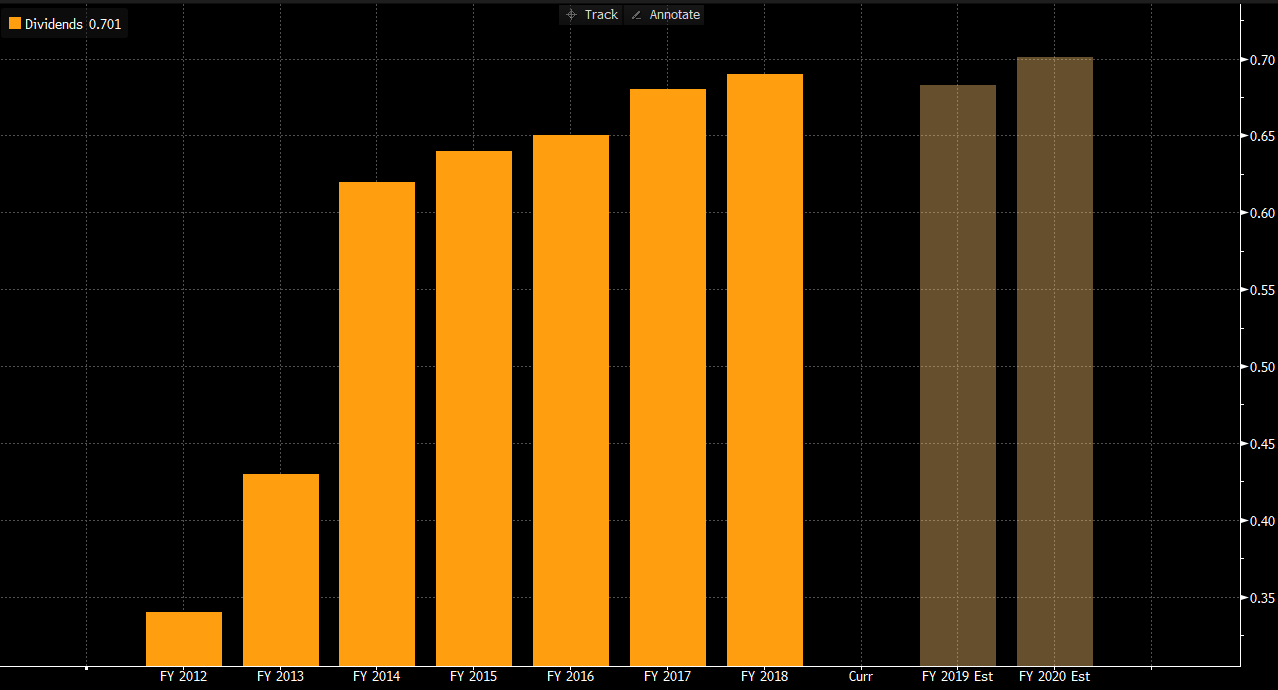

Jep, konsensus 2019e valahti 0,68 euroon:

Positiivisella puolella lainavolyymithan paisui hyvin Q1, vaikka marginaalit ovat kireät ja kilpailu kovaa. Jos tuo positiivinen momentum jatkuu niin ehkäpä alkaa näkymään myös alariveillä? ![]() Sinänsä jos alkaisi näkymään enemmän valoa talossa, niin tuskin silloin osakkeesta saa melkein 10 % osinkotuottoa (vaikka sitä hieman viilattaisiin, henkisesti tietysti iso juttu).

Sinänsä jos alkaisi näkymään enemmän valoa talossa, niin tuskin silloin osakkeesta saa melkein 10 % osinkotuottoa (vaikka sitä hieman viilattaisiin, henkisesti tietysti iso juttu).

Reboundia luvassa?

4 tykkäystä

Ei odotukset ole mielestäni nollassa jos odotetaan 9% osingon kestävän ja PE on 10 kieppeillä. Halvahkoa toki on, mutta riskejäkin on.

Omistan itse Nordeaa (toistaiseksi) vain Sammon kautta.

Ongelma pankeissa (piensijoittajan näkökulmasta) on olematon läpinäkyvyys ja Vernerin mainitsema monimutkaisuus.

3 tykkäystä

Kuten useaan otteeseen olen tässäkin ketjussa todennut, tarkoitus ei ole olla Nordeasta erityisen negatiivinen, vaan ennemminkin tuoda tiettyä realismia suomalaiseen sijoituskeskusteluun Nordeasta. Nordea-keskustelu painottuu liian usein puhtaasti tunnuslukujen katsomiseen ja alla olevia teemoja (itse fundamenttianalyysiä) ei juuri tehdä. Monesti analyysi ulkoistetaan Sammolle toteamalla “Nalle ja Kari hoitaa”. Fakta on kuitenkin se, että Nordea on poikkeuksellisen vaikeasti analysoitava (monta eri maata, super-laaja palvelutarjonta, regulaation muutokset, toimialan murros, pankin tase) ja tämän lisäksi Nordeaa seuraa +20 pankkeihin erikoistunutta analyytikkoa. Tällä kentällä Nordeasta on aika vaikea saada informaatioetua. Tähän liittyen on mielestäni myös varsin naiivia ajatella, että markkinat (jota ohjaavat ammattisijoittajat) hinnoittelisivat Nordean vuodesta toiseen väärin. Matalien kertoimien vastapuolella on ihan oikeita riskejä (käsitelty mm. Onko Nordea hyvä sijoitus? Heikkilä&Vilén Show Osa 37 | Inderes: Osakeanalyysit, mallisalkku, osakevertailu & aamukatsaus) ja nämä riskit on syytä tunnistaa, kun Nordeaa ostaa.

Kuten Verneri sanoi, meillä ei ole Nordea virallisessa seurannassa ja meidän kommentteja ei missään nimessä pidä tulkita sijoitussuosituksiksi. Olen myös itse ostanut Nordeaa nyt keväällä, joka alleviivaa pointtia siitä, että emme ole yhtiöistä mitenkään erityisen negatiivisia.

15 tykkäystä

Jep ja monet eivät ymmärrä “value trap”-konseptia. Nordea voi olla hyvä case, mutta vasta 3 vuoden päästä. Tietysti tuo Vernerin hieno kuva on se strategia jonka päälle monet pelaavat, mutta mitä jos 9% osinko muuttuukin 6% ja sitten 4% osingoksi? Kurssi luultavasti reagoi myös 10-20% ?

No anyway, kiinnostava case indeed.

4 tykkäystä

No niin. Kurssi laskee, osinko laskee, mutta osinkoprosentti pysyy hyvänä kunhan tankkaa Nordea-karjaa halvalla:![]()

Eli Masse-setä pysyy kasvavan karjalauman omistajana. Piste.

Masse, FA, nautojen lihotuskuuri alkuun ja sassiin!!

Itse finanssialan softaihmisenä näen asiat perspektiivistä, jota oikeastaan kurssikehitys kuvastaa hyvin. Vaikka miten asioita “toivoo”, niin näen kyllä Nallen sijoitusteesin toisesta näkökulmasta. Yritettiin ostaa halvalla, mutta ei saatu reikiä paikattua. Nyt on kaikki pelissä noiden softauudistusten myötä (kulujen karsinta), mutta todisteita ei niiden toimivuudesta ole. Kaikilla pankeilla on sama perusongelma ja voittajat löytyy softauudistusten onnistumisessa. 50/60 Matin viisauden mukaan tässä kyllä mennään ja jos tänä vuonna muutosta ei näy konkreettisesti, lähtee laput myyntiin. Pitkässä sijoittamisessa ei saisi luottaa pelkästään osinkotuottoon. Vikarivi ratkaisee ja määrää omistuksen arvon lopulta. Osinkoa on tullut, mutta omistuksen arvo laskenut tasaisesti, damn.

7 tykkäystä

Kutsutaanko tätä fundamentiksi? ![]()

Jos tase ja tulos alkavat pettää, niin Massen sijoitusoppaan 6. käsky kuuluu: “Run Forrest Run”!

Ovela-Masse, aina poistumassa osakkeesta jo hyvä sään aikaan

sorry Masse, sotkeennuin fundaan, josta en “mitään” ymmärrä. 100:sta päivän sisäisestä treidistä olen 80:ssä shorttina, myös muussa kuin Nordeassa.

2 tykkäystä

Juu kiitos mielipiteenne perusteluista.

Ilmeisesti Stadigh ja Nalle pitävät välilllä myyntipuheita kuten Suri Nokian suhteen. Ilmeisesti tarinat ovat tarkoitettu toimittajille ja piensijoittajille…

Ja olet asian ytimessäiinä että onhan ns. kansankapitalismi kohdannut koviakin tällejä ja tulee jatkossakin kohtaamaan.

Nordeassakin on toki osalla jo lapsilisiä myöti.

Itseä on varsinkin Twitterissä häirinnyt joidenkin sijoitusasiantuntijoiden avoin ja varaukseton kansankapitalismin hehkutus. Eli että kaikkien pitää säästää kynnet verillä ja sijoittaa kaikki liikenevä, tämä olisi tie vaurastumiseen.

Itse suosittelisin hankimaan enemmän tuloja ja sijoittamaan normaalin terveen elämään yli jääviä varoja.

Nordeasta itsellä on sellainen mutu että kyllä Magnusson sen ruoskii ja valmentaa kisakuntoon. Juhannuslahjaksi Nordeassa kopsahtaa kunnon YT:t, laittavat yli viiskymppiset ulos ja kuten jo ilmoittivat, niin Puolaan ja Viroon toimintoja lisää, onnistuu siellä kolmasosalla vs Ruotsi. Ja paluu asiakslähtöisyyteen voisi olla myös paikallaan.

7 tykkäystä

Sijoitukseni Nordeaan on melko pieni, mutta tottahan kaikkien sijoituksien toivoisi kasvavan. Nordean osakkeen suunta on ollut jo pidempään täysin väärä. En ole myynyt pois juuri nyt (pienellä voitolla) kahdesta syystä.

- Magnusson

- Mieleeni ei tule toista yritystä, minkä hallituksen puheenjohtajan ensisijaiseksi tehtäväksi on kerrottu yrityksen osakkeen hinnan nosto.

- Gardell

- Tämä kaveri ei jätä leikkiä kesken. Vain muutama sata miljoonaa € kiinni eikä nyt ihan tahraton track record, mutta varmistaa sen, että Magnussonin päällä heiluu isohko Damokleen miekka (tai jopa Tappara).

Uskon, että jos nämä kaksi heppua feilaa edes snadisti Sampo työntää Nordean Eurooppalaiselle merger-ladulle ja pitää huolen siitä, että minunkin pieni sijoitukseni voi kohta paremmin.

6 tykkäystä

Ehkä minun pitää hieman avata tuota twiittiä, jos sen voi edes tulkita “vähän niinku myy-suositus”.

Twiitin teksti: “Sivustakatsojaa hieman huolestuttaa, kun yksityissijoittajat kauhovat Nordeaa ilmeisesti yhä suurempaa ylipainoon. Onko siellä oikeasti parempaa tietoa kuin markkinalla? Nordea on kuitenkin Helsingin pörssin suurin ja oletettavasti suhteellisen tehokkaasti hinnoiteltu osake”

Kuten twittiketjussakin totesin, minulla ei ole näkemystä Nordeasta. Minulla ei ole myöskään markkinoita parempaa tietoa Nordeasta – vaatisi aika kovaa ylimielisyyttä markkinaa kohtaan osakkeesta, jota en edes seuraa. Minulla ei ole edes mielipidettä osakkeesta, joten en todellakaan anna mitään suosituksia yhtiöön liittyen.

Minkä takia sitten huolestuttaa? Törmään usein sijoittajiin, jotka tulevat juttelemaan kanssani sijoittamisesta. Monesti siinä sitten kysytään mielipiteitä omista sijoituksista, mikä on hieman hankalaa minulle, kun sijoitusneuvontaa me ei tosiaan harjoiteta. Neuvoja ei siis voi antaa, mutta kuunnella sentään saa ja yleensä mielelläni näin myös teen.

Viime aikoina Nordea on ollut kuuma teema ja käytännössä aina on kysytty näkemystä Nordeasta. Usein se on ollut salkun suurimpia sijoituksia, monesti aivan suhteettoman suuri positio suhteessa muuhun salkkuun tai jopa varallisuuteen (jostain syystä tämä kysymättäkin kerrotaan). Yleensä osakkeessa ollaan tappiolla. Minä tietysti olen sitten ollut tietysti kiinnostunut siitä, miksi Nordea on niin loistava sijoituskohde. Yleensä tulee 1) osinkotuotto on erittäin korkea ja sen on luvattu kasvavan, 2) Osake on halpa (monesti tässäkin viitataan osinkotuottoon), ja 3) viitataan Nalleen, Stadighiin tai Sampoon yleensä, eli peesataan muita. Tämän jälkeen perustelut yleensä loppuvat. Riskit ovat kuulemma niin pienet, että velkavipuakin voisi ottaa (koska osinko > korkokulut).

Yhdestäkään noista asioista en ole sinänsä eri mieltä, mitenpä voisinkaan olla, kun ei ole tietoa. En silti omaan salkkuuni ottaisi massiivista riskikeskittymää niiden perusteella. Nuo kaikki ovat ns. yleistä tietoa, joka markkinoilla on kaikilla saatavilla. En ole mikään tehokkaiden markkinoiden fani (kuten ammattivalintakin kertoo), mutta Nordea on tosiaan Helsingin pörssin suurin yhtiö ja sitä seurataan laajasti myös maailmalla. Minulla ei ole mitään syytä olettaa, että markkinat hinnoittelisivat Nordeaa järjestelmällisesti väärin ja historiaa katsottaessa vaikuttaisi, että markkinat ovat olleet oikeassa. Pointti on siis siinä, että riskit huomioiden ylituottoa on Nordeasta mielestäni vaikea saada.

Tämä ei tarkoita sitä, etteikö Nordeaan voisi hyvin sijoittaa. Itse vain miettisin kriittisesti, onko erittäin suuri ylipaino perusteltu ja miksi markkinat hinnoittelevat osakkeen koko ajan väärin? Voiko olla, että oma analyysini tai perusteltuni ostoille olikin heikko? Olivatko johtopäätökseni oikeita ja tukevatko uudet tiedot niitä? Enhän vain tee itse perinteistä virhettä, eli anna tappioiden kasaantua ja tuplaile alas, kun en halua myöntää virhettä? Enkä edelleenkään sano, että kukaan olisi tehnyt virhettä sijoittaessaan Nordeaan. Nämä ovat yleisluontoisia kysymyksiä, joita itsekin pohdin ainakin jokaisen merkittävän sijoitukseni osalta.

PS. Toivon että Nordeasta tulee loistava menestystarina ja kurssi menee katosta läpi. Varallisuuden kertyminen Suomeen on hieno asia, josta hyödymme kaikki.

19 tykkäystä

Niinpä. Mutta ei hätää, Masse-setä auttaa karjan kanssa tuskailevia. Setäkään ei anna suosituksia eikä neuvontaa, mutta näkemyksiä, mielipiteitä ja tarinoita omista (hölmöistä) tekemisistä. Kolmen tähden disclaimer-nappi kroonisesti pohjassa.![]()

![]()

![]()

Kaikkea ei kannata siis uskoa, mutta inhottavaa on, kuten seurakunta hyvin tietää, että sedän jutuissa on aina mukana totuuden siementä. Ainoa poikkeus on sedän pähkinät, jotka ovat seurakunnalle puhdasta viihdettä.

Masse, FA, analyytykoiden näkemyksen puutettava paikkaava setä-immeinen

" Minulla ei ole mitään syytä olettaa, että markkinat hinnoittelisivat Nordeaa järjestelmällisesti väärin ja historiaa katsottaessa vaikuttaisi, että markkinat ovat olleet oikeassa"

“Yleensä osakkeessa ollaan tappiolla”

Hei.

Yllä pari lainausta kirjoituksestasi.

Niin tuskin markkinat Nordeaa järjestelmällisesti väärin hinnoittelevat, monesti vaan pörssikurssi seuraa mennyttä aikaa&tuloksia, eikä niinkään tulevaa kuten pitäisi.

Itse ajattelen, että Nordean nykyisellä omalla pääomalla 7,50e/osake pystyy tuottamaan tulosta, mikä antaa hyvän tuoton reilun 7e hintaiselle osakkeelle, siis mikäli nyt olemme tekemässä sijoituspäätöstä Nordeaan. Uudet sijoitukset ei tietenkään korjaa menneitä aikoja, eli josko joku on maksanut 11e/osake.

Sitten tuohon että “yleensä osakeessa ollaan tappiolla”.

Tällaista yleistystä en ihan heppoisella otannalla tekisi.

Nordea osake oli kesällä 2016 hyvin samoilla seutuvilla kuin nyt on, seiskan päällä, vajaassa kasissa. No tuon jälkeen on tullut osingot 0,65+0,68 ja 0,69 =202senttiä per kuponki. Eli jos olet ostanyt esim kolme vuotta sitten, niin noin 10% tuottoa on Nordea tuupannut. Toki jos olet sijoittanut kesällä 2017 kun kurssi oli yli 11e niin olet tappiolla isoista osingoista huolimatta.

Tiedä sitten, miten oikeassa markkinat ovat olleet Nordean osalta kesällä 2017, mikäli kurssin pitäisi kuvasta tulevaa aika…?

Viimeinen kulunut 12kk on Nordealla about -17% kurssin osalta ja siihen kun lisäät osingon niin onhan se -10%, tämä on ihan kiistatonta, lyhyellä aikavälillä on tullut turskaa.

Tämä tuottojen laskeminen ja tappioiden tunnustaminen on kyllä iso asia, mistä voisitte Inderesin toimesta meitä piensijoittajia sivistää enemmänkin.

Kotona joudun kiistellä tästä asiasta “hallituksen” kanssa kokoajan.

Hänen mielestään asuntosijoituksemme kulkevat komeasti tuottaen sijoitetulle pääomalle paremmin kuin osakesijoitukset. Asuntosijoittamisessa tämä “kurssilasku” ei kongretisoidu, vaan kuvitellaaan, että meidän sijoitusasunto on edelleen Xeuroa, vaikka hinnat olisi laskeneet 3%, ei lasku vaan koske meidän asuntoja… Tästä Ovaro on tyypillinen käytännön esimerkki, vuokratuotot palaa kuluihin ja arvonalennuksiin…

Mutta jatketaan ja toivon niin sinulle Juha kuin Nordeallekin lämpimämpää kevättä ja tuloksellista kesää.

1 tykkäys