Tässä videolla monta sijoittajaa askarruttava kysymys.

Itse video on vähän otsikkoa syvempi. ![]()

Tässä videolla monta sijoittajaa askarruttava kysymys.

Itse video on vähän otsikkoa syvempi. ![]()

Hyvä video @Kasper_Mellas & Verneri ! Voisi tiivistää: markkinat eivät usko, mutta analyytikot uskovat tuleviin näkymiin, joiden pitäisi olla ihan kohtuullisia.

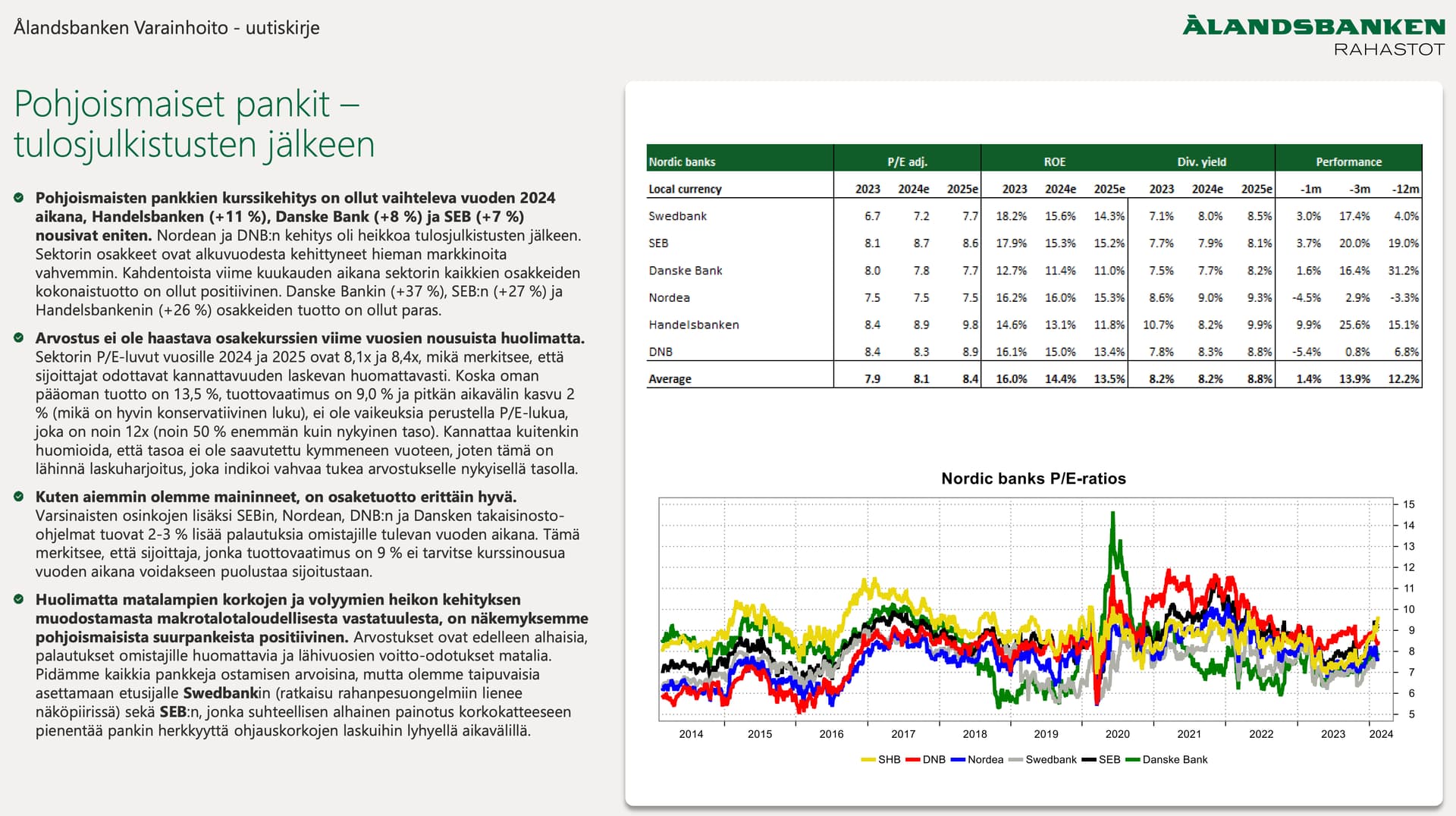

Tuoreeltaan @Sijoittaja-alokas oli postannut jonnekin tänne foorumille Jari Hännisen tviitin aiheesta S&P 500 ja Stoxx Europe 600-alasektoreiden PE-kertoimet. Siinä pylväät näyttivät, että alakohtaiset arvostuserot jenkki- ja europörssien välillä ovat aika pieniä. Yksi iso poikkeus on kuitenkin joukossa: pankit, jotka ovat PE-näkökulmasta melkein tuplaten korkeammalla USA:ssa.

Nordean toiseksi suurin omistaja Christer Gardell asetti tän vuosikymmenen alkupuolella Nordean oman pääoman tuottotavoitteeksi 12-14 %, jolloin kurssin pitäisi ponkaista kolmasosalla. Se on mennyt yli 15+ prosenttia tasolle ja kurssi laahaa. Kasperin ennusteiden mukaan taso voisi pysyä 14 % pinnassa. Tähän vielä lisättävä, että Nordean osinko + omien osakkeiden osto ovat yhdessä selvästi yli indeksikehityksen. Ei todellakaan paha.

Pankkikohtainen lisävilkaisu USA:n puolelle tekee asian vielä mielenkiintoisemmaksi. USA:n ykköspankki JP Morganin PE-luku on hieman yli 10 ja Warren Buffetin sijoituskohteen Bank of American hieman alle kympin (Nordealla 7 ja rapiat). Samanaikaisesti JP Morganin sijoitetun pääoman tuotto on vajaat 10 % ja Bank of Americalla lievästi yli kymmenen. Nordealla siis puolet parempi.

Epäilisin, että Nordean ja muiden pohjoismaisten sekä eurooppalaisten pankkien alhaisissa kursseissa ei ole kyse markkinoiden epäuskosta niiden tuottoihin. Kyse on pikemminkin epäuskosta Euroopan talouden kehitykseen, itärajan geopoliittista riskeistä, europankkikriisien raskaasta perinnöstä ja Nordean kaltaisten vahvojen pankkien lyömisestä samaan kattilaan muutamien Euroopan maiden haperoiden rahoituslaitosten kanssa.

No näissä olosuhteissa pääsee edullisesti Nordean ja muidenkin pohjoismaisten pankkien omistajaksi, osingot ovat iloisella tasolla ja omien osakkeiden osto-ohjelmat ovat poikkeuksellisen hyvin omistaja-arvoa luovia ![]()

Ps. Tällaiset kyseenalaistavat ja epäilyksiä luovat videot, joissa analyytikko pistetään selkä seinää vasten ovat erinomaisia.

Päivän Vartissa (joka on 25 minuuttinen video) sivusin myös europankkeja.

Korkokäyrä on Euroopassakin negatiivinen, ja hauskasti näyttää siltä että pankkien arvostus (P/E-kerroin ![]() ) rimmaa korkokäyrän kanssa.

) rimmaa korkokäyrän kanssa.

Kun lyhyet korot ovat korkeammalla kuin pitkät, kertoo se taantumaodotuksista. Toisaalta pankit imevät sisään “lyhyttä rahaa” ja lainaavat “pitkää rahaa”, joten pitkään käänteinen korkokäyrä voi iskeä kannattavuuksiin. Jos tai kun korkokäyrä taas kääntyy “normaaliksi”, voisi pankkien arvostus kimmota.

Huomenta Vallilasta! Lisätietoja Nordean tulevasta yhtiökokouksesta löytyy täältä: Nordean yhtiökokous 2024 | Nordea

Osto-ohjelma päättyi. Siinä hankittiin 94,7M kpl osakkeita mitätöitäväksi. Tiedotteessa vihjaillaan että takaisinostot eivät olleet tässä.

Oma veikkaus on samanlainen miljardin euron ohjelma tälle vuodelle alkamaan taas keväästä. Veikataan vielä osto-ohjelman keskihinnaksi 12 euroa/osake niin tulisi 83,3 miljoonaa osaketta lisää mitätöidyiksi ennen yhtiökokousta 2025.

Yhtiökokoukselle esitetään, että hallitus saisi valtuudet päättää 340 M osakkeen ostosta pääomanpptimointitarkoituksessa. Vastaa yhtiökokouskutsun julkaisupäivän osakemäärästä noin 9,7 %. Eli kohtuullista ohjelmaa voi olla luvassa.

Tämä valtuutus on käsittääkseni ollut “aina” eli ainakin oato-ohjelmien ajan ja ehkä jo ennen niiden alkua.

Joo en tarkistanut sen kummemin asiaa. Eikä tietysti koko ostovaltuutusta todennäköisesti tultaisi käyttämään vuodessa. 10/2021 alkaneissa ostoissa käytetty 5,5 mrd-€ eli 2,2 mrd vuodessa.

Nordea on ilmoittanut, että vuosien 2024 - 2025 jaettava tuotto on pienempi kuin 2022-23.

Jos osinko säilyy ennallaan, niin omien ostoihin 2024 - 2025 on noin 1 miljardi.

UBS on tuoreeltaan antanut varsin myönteisen arvion Nordean näkymistä ja pitää sitä pohjoismaisen pankkisektorin kärkenä. Syitä:

-UBS:n laskelmissa korkojen laskettua pysyvät Nordean korkotuotot 50 % korkeammalla kuin aikaa ennen korkojen nostoa (= nollakorot)

-Nordea on suojannut hyvin korkotuottonsa

-Nordean asiakasjakauma on hyvä

Johtopäätös: Osta

Nordea kertoo olevansa hyvässä vauhdissa päästövähennystavoitteissaan. ![]()

Nordea on sitoutunut olemaan nettonollapäästöinen pankki vuoteen 2050 mennessä (Our sustainability targets | Nordea). Tätä päämäärää varten Nordea on asettanut myös keskipitkän aikavälin tavoitteen vuodelle 2030. Siihen mennessä 324 miljardin luottosalkusta ja 378 miljardin sijoitussalkusta hiilipäästöjen on siis laskettava puolella vuoden 2019 tasosta. Uusin data kertoo, että antolainauksessa laskua on tapahtunut jo noin 29 prosenttia.

“Tämä kehitys osoittaa, että olemme sitoutuneet saavuttamaan päästövähennystavoitteemme, ja myös asiakkaamme haluavat lisätä positiivisia vaikutuksia yhteiskunnassa. Käytännössähän tavoitteemme tarkoittaa sitä, että vuoden 2050 jälkeen rahoitamme vain nettonollapäästöisiä yrityksiä. Roolimme on tukea asiakkaidemme vihreää siirtymää ja korostaa heille kestävän liiketoiminnan hyötyjä”, sanoo Nordean pk-yritysasiakkaista vastaava johtaja ja johtoryhmän jäsen Nina Arkilahti.

Nordea mitätöi takaisinostettuja osakkeita. ![]()

Nordea on tänään mitätöinyt 15912 565 yhtiön omaa osaketta Nordean hallituksen tekemän päätöksen mukaisesti. Osakkeet olivat yhtiön hallussa pääomarakenteen optimointitarkoituksessa ja ne oli hankittu osakkeiden takaisinostoilla.

Nordea OP:n osakeideoihin, linkin takana.

Sen verran voisi summeerata, että OP odottaa että tuloksellisen huippuvuoden 2024 jälkeenkin hyvää tulosta korkosuojausten johdosta.

2025 P/E noin 8, ja jos “putsaa” 2024 keväällä (22.3) maksettavan osingon pois (eli kurssi tippuisi osingon verran) → P/E 2025 = 7,3

Nordean työ taloustaitojen edistämiseksi palkittiin vuoden yhteiskunnallisena sponsorointitekona. ![]()

Nordean “Elämänmittaiset taloustaidot” -hanke suomalaisten taloustaitojen edistämiseksi palkittiin torstaina 7.3.2024 Sponsorointi ja Tapahtumat Awards -tapahtumassa vuoden yhteiskunnallisena sponsorointitekona. Taloustaitojen ja yrittäjyyden edistäminen muodostaa Nordean yhteiskuntavastuutyön ytimen, ja nordealaiset kohtaavat vuosittain yhteiskuntavastuuhankkeissa yli 200 000 suomalaista lapsesta senioriin.

Tuomaristo perusteli valintaa yhteiskunnallisella vaikuttavuudella ja järjestelmällisellä toiminnalla, jolla tavoitetaan myös vaikeasti saavutettavia kohderyhmiä. Jatkuvasti käynnissä olevassa Elämänmittaiset taloustaidot -hankkeessa Nordea järjestää ympäri Suomen säännöllisesti tapahtumia ja työpajoja muun muassa kouluissa, kirjastoissa, verkon kautta sekä pankin omissa tiloissa, ja tarjoaa oppilaitoksille digitaalisia oppimateriaaleja.

Nordean Elisa Forsman kertoi yhtiöstään sijoituskohteena. ![]()

Tää oli varsin mallikas video, kun kertoo tiivisti tärkeimmät Nordeasta ja näkymistä. Omistajan tuottoa ajatellen jatkuu noin 70 % osingot tuloksesta ja lisäksi omien osakkeiden ostoja tulossa. Jälkimmäiset jäävät parina tulevana vuotena kuitenkin hieman pienemmällä, kun pääomavaatimukset kasvavat. Ja lisäksi maksettava myös Dansken Bankin Norjan yksityisasiakastoimintojen osto. Sen jälkeen osinkoa täydentäviä omien ostoja voidaan jatkaa vahvemmin, jos yhtiökokous näin päättää.

Nordean lähes 400 miljardin € varainhoitosalkku on mahtiluokkaa Pohjolassa. Varallisuudet kasvussa, mutta tämän hunajapurkin ympärillä yhä kiivaampaa parveilua ja kilpailua (vrt. esim. Mandatum 12 miljardin AUM:illaan). Mielenkiintoista nähdä, miten Nordea pärjää tällä puolella tulevina vuosina.

Varmaan käsitelty ketjussa jo, mutta kysyn nyt kuitenkin: Miten kauan arvioitte, että Nordea voi tehdä yhtä kovaa tulosta kuin nyt? Historiallinen tulos on kuitenkin ollut paljon matalampi. Arvauksia, missä Nordea menee 5-10 vuoden säteellä?

Historiallinen? Mikäli miesmuisti ylettyy finanssikriisin jälkeiseen aikaan niin näin voi ollakin. Kyllä sitä ennen normaalissa korkoympäristössä ihan hyvin tulosta tehtiin