Näinpä. Nordea on jo pidempään tehnyt työtä sen eteen ettei sen tulos olisi tarpeettoman kova. Tätä taustaa vasten jälkiviisaana jopa aika odotettu tulos ja varoja on taidettu kaivaa syvemmälle taskuihin epävarman tulevaisuuden varalle. Pohjoismaisella pankkisektorin historian huomioiden tällainen tietynlainen vallihautojen kaivelu on mielestäni jopa varsin hyvä asia. Aavistuksen sellainen tuntemus, että OmaSP:llä samankaltainen lähestymistapa kun taas Ahvenanmaalla reilummin ulosmitataan nyt otollista suhdannetta.

Mielenkiintoista nähdä miten kurssi kehittyy päivän mittaan kun jenkit alkaa heräilemään tähän päivään. Stereotypisesti sijoittajien perspektiivin pitäisi siirtyä tuloslaskelmalta kassavirtaan ja voisi sisältää eri tulkintoja.

Nordea osui tällä tuloksella toivottavasti juuri sopivan neutraaliin sektoriin välttääkseen toimenpiteet. Toivoin salaa vielä reilumpaa paniikkireaktiota, nyt reilusti alle kympin keskihintaan position ostaneena ei jaksanut vaivautua enää täydentämään.

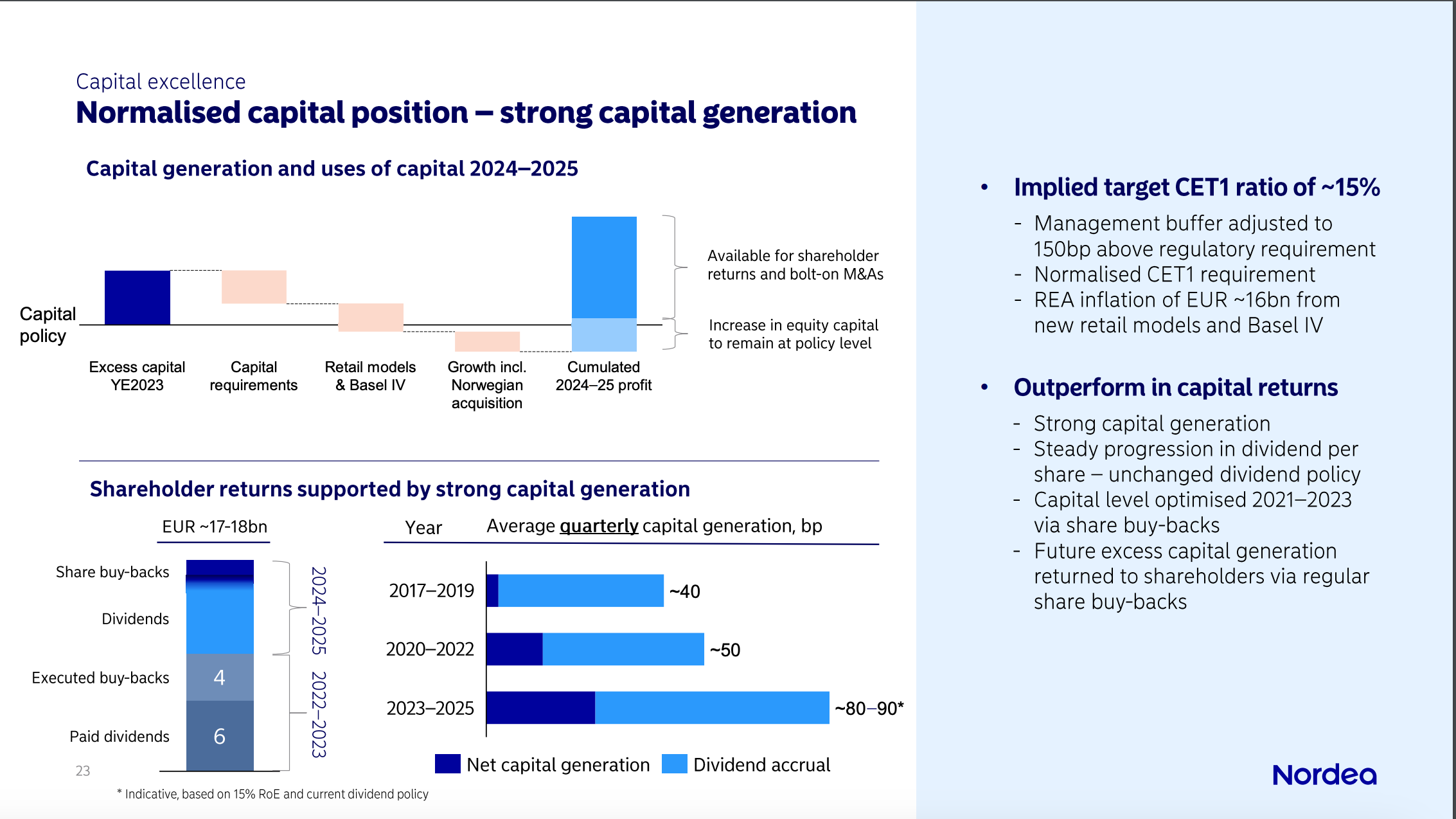

Sellainen tarkennus, että tämä oli slaidissa vuosien 2022-2025 aikana. Tästä kymppimilli on jo jaettuna osinkoina tai omien ostoina. Eli tälle ja ensi vuodelle ennakoivat osingot ja takaisinostot yhdistettynä 7-8 miljardin varojen jakoa, eli sellaista 2,00-2,30 euroa per osake. Eiköhän tuo pari euroa tule jo pelkkien osinkojen muodossa, jos vuosi 2024 menisi suunnilleen näillä vauhdeilla loppuun asti.

edit. Päivän kurssireaktion ymmärrän sikäli varsin hyvin, että kun tuossa pikaisesti näitä lukuja ynnäilee, niin tuossakin slaidissa esitelty varojenjakosuunnitelma yksinään tarjoaa tämän hetken kurssille sen vähän reilun 10% vuosituoton lähivuosille. Tuloskasvunäkymät kun on ohjeistuksenkin perustella aika rajalliset, niin siinähän on aivan passeli tuottovaatimus pohjoismaiselle pankkiosakkeelle. Osakekurssin merkittävämmän kehityksen suhteen laittaisin toivoni lähinnä mahdolliseen osinkopuolueen kevätriehaan.

Ihan hyvältä näyttää olennaisten ajureiden (korkokate, luottotappiot), joskaan dippi on sen verran rajallinen, ettei mitään maanista tankkailua viitsi aloittaa.

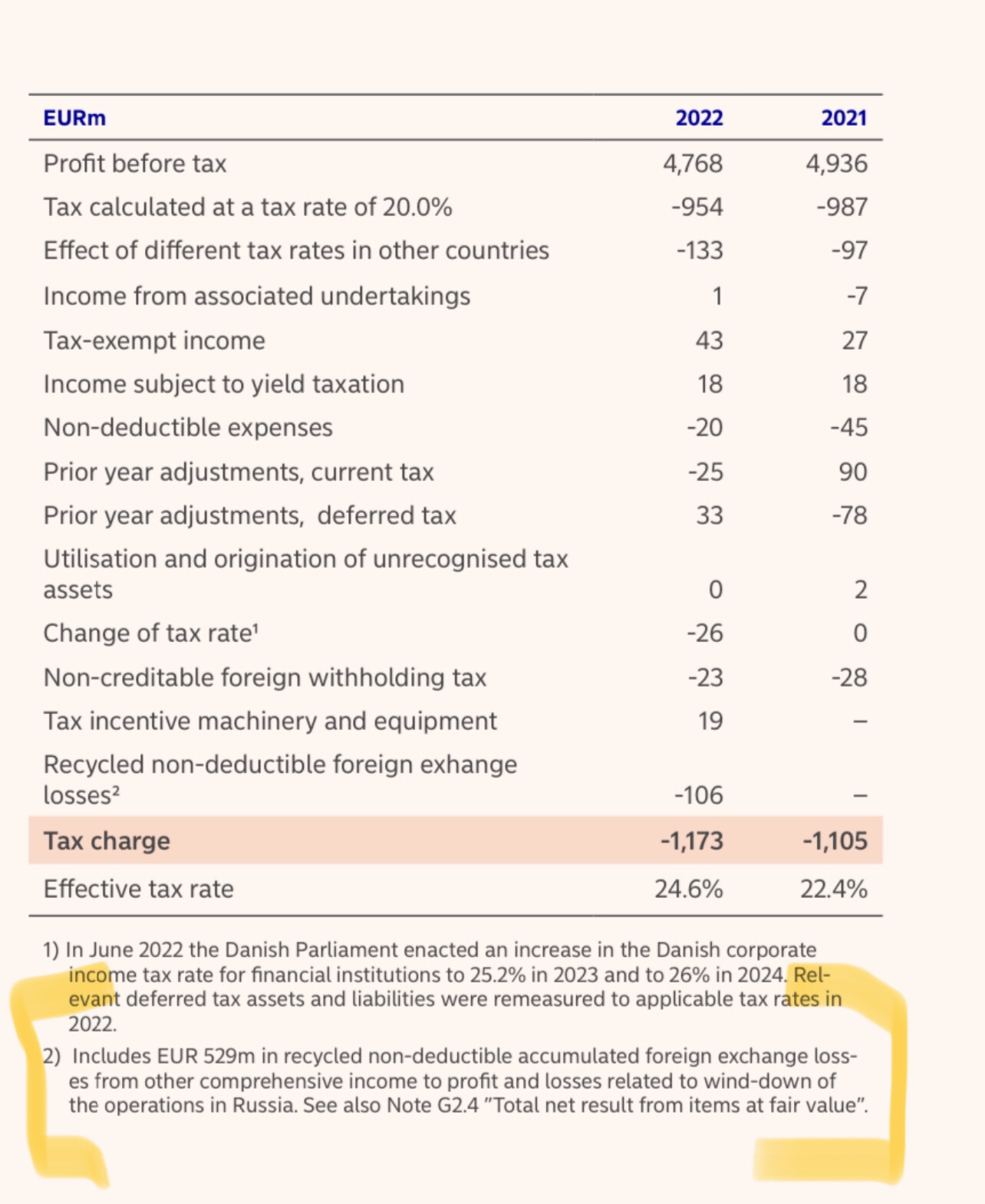

En ole analyytikko ja Nordea-asiantuntijat voi kommentoida, mutta itsestä tuntuu että voitaisiin olla nyt lähempänä normaalitasoa. Se olisi Nordealla luonnostaan lähellä isojen toimintamaiden tuloveroastetta (keskimäärin luokkaa 22-23%) olettaen, että mitään suuria verovapaita/vähennyskelvottomia eriä ei tule. Tanskan toimintojen laajentuminen nostaa efektiivistä veroastetta hieman emoyhtiöön nähden kun veroprosentti on siellä pankeille korkea 26% (2024 alkaen). Nyt kun täysiä liitetietoja ei vielä ole, ei näe onko siellä tänä vuonna mitään poikkeavaa, mutta rahavirtalaskelman maksetut verot EUR 1480m antaa suuntaa.

Vuonna 2022 Nordean tuloksessa on Venäjän toimintojen lopettamisesta johtuvia kuluja EUR 529m, jotka eivät ole verotuksessa vähennyskelpoisia (kts. alaviite 2, verovaikutus EUR 106m) ja nostavat vuoden 2024 efektiivistä veroastetta muutamalla prosenttiyksiköllä. En tunne erää sen tarkemmin mutta ilmeisesti OCI:stä on siirretty kuluja (fx losses) tuloslaskelmaan, joita ei voi vähentää verotuksessa. Kuluja vastaava positiivinen erä on kirjattu OCI, mutta se ei vaikuta efektiiviseen veroasteeseen, se kun lasketaan sieltä ylempää tuloksesta ennen veroja.

Joku jolla tarkempi tieto osaa sanoa, mutta en itse pitäisi vuotta 2022 hyvänä normaalitasona nyt kun Venäjän toimintoja ei käsittääkseni enää ole ja tuo on poikkeuksellisen suuri erä.

Noin 15 pinnan ROE luultavammin normaalilla tasolla nyt kun nollakorot historiaa. Vakaalla tuloksella saa kymmentä pinnaa kurottelevan osingon ja ostettua nelisen pinnaa osakkeista pois joka vuosi mikäli koko tulos päätetään jakaa ulos. Validi vaihtoehto mikäli luottosalkku ei oleellisesti kasva

Kait tällä salakavalan hitaasti pääsee nykyhinnoillakin vaurastumaan

Lisäksi @Kasper_Mellas toteaa ensi reaktioissaan, että ”merkittävää voitonjakoa lähivuosina”. Osinko + omien osakkeiden osto tuo omistajalle yli 10 % tuoton eli lähes puolet yli pitkäaikaisen indeksikehityksen.

Itse ihmettelen kuitenkin yhtä asiaa. Nordean kilpailijat ja verrokit (esim. Danske ja Handelsbanken) vetivät kaikki tuloksensa yli odotuksien. Samoilla markkinoilla ja olosuhteissa toimiva Nordea alitti odotukset. Mistä johtuu?

Nordeaa seuraava, tanskalaispankki **Sydbankinanalyytikko Mikkel Emil Jensen selittää odotettua heikompia lukuja sillä, että Nordean nettotulos käypään arvoon arvostettavista eristä jäi neljännellä neljänneksellä pieneksi vertailukauteen verrattuna.

Hän ei näe Nordean ydinliiketoiminnan luvuissa kuitenkaan moittimisen varaa. Ydinliiketoiminnoilla hän viittaa korkokatteeseen ja nettopalkkiotuottoihin.

Summa summarum: Nordean tulosluvuissa on luettavissa pieniä pettymyksiä, mutta raju kurssireaktio jää silti osin mysteeriksi. Ehkäpä sijoittajien reaktiota selittää se, että he ovat jo tottuneet Nordealta jatkuviin tulosparannuksiin, joten povattua heikompiin numeroihin reagoidaan erityisellä herkkyydellä.

Näin juuri. Kai markkina on omaksunut rajusti tuon peak earnings -teorian ja voi olla siinä oikeassakin, mutta toistaiseksi tuotto osingon ja omien oston yhdistelmänä ei ole hullumpi

Pankkisektoriin liittyen kertasin Pörssien suunta-ketjussa nopeasti viimeisen viikon pankkiuutisia.

Nordealla ei ole merkittävää CRE altistusta, mutta pankkisektori on sellainen että kun yksi pankki huojuu se tarrautuu muihin kiinni ja sitten heiluvat vähän kaikki.

Tänään tuli tieto, että Norjan kilpailuviranomaisen jälkeen nyt myös maan finanssivalvonta hyväksyy Nordean Danske-oston. Finanssivalvonta ei silti vielä tarkastellut aivan kaikkia kaupan osioita, joten vihreä valo koskee henkilöasiakkaita (toki pääpalkki kaupassa).

Nordea aikoo välittömästi haastaa markkinoilla Norjan suurimman pankin DGB:n (kts. juttu alla).

Eipä muuten analyytikkoarviot paljoa muuttuneet tilinpäätöksen jälkeen. Esim. keskimääräinen tavoitehinta oli ennen tulosjulkaisua 13,08 € ja näin jälkeen se on 12,85 €.

Noin 2/3 analyytikoista antaa nyt osta/lisää-näkemyksen, noin 1/3 pidä-arvion ja vain 4 %, että “myy”.