Kyllä pankkibusineksellä edelleen rahaa tehdään ja tullaan tekemään. Toimintaympäristöstähän se tulos on paljolti kiinni. Kaiken maailman digihömpällä yritetään perustella usein pankkien tuloksen pehmeyttä ja etenkin tulevaisuutta. Kaikilla niillä samat palvelut on pohjoismaissa. Toinen tykkää sinisestä apista ja toinen keltaisesta. Kaikki tykkää pienistä marginaaleista (lainoissa).

Luulen, että ECB pitää väkisinkin huolen siitä, että Eurooppalaiset pankit pärjäävät. Ei tosin ihan niinkuin USA:ssa. Mutta kelpo osinkoja on Nordealta jatkossakin luvassa, vaikkei P/E ikuisesti alta 10 olisikaan.

Rahaa tehdään varmasti, mutta kyse on siitä mitä siitä kannattaa pörssissä maksaa. EKP ei ole minun mielestä profiloitunut pankkien liiketoiminnan helpottajana vaan päinvastoin. Pankit ovat todella ahtaalla kun EKP säätelee toimintaa todella tiukasti ja samaan aikaan uudet digitaaliset toimijat nakertavat markkinaosuuksia sieltä täältä. Myös rahoitusyhtiöt hyötyvät suhteessa pankkeihin kun EKP:n valvonta ei niitä koske.

Euroopassa korkotaso ja näkymä on tukala pankkien näkökulmasta.

Digitaalista nakertelua tosissaan. Mutta viivan alla näkyy nyt suhdanne ja vuodesta 2014 lähtien EKP:n miinuskorot ei diginakertelijat. Ja onhan ne vanhatkin tekijät upottamassa rahojaan kaikenmaailman fintec-höpötyksiin.

Viimeksi kesäkuun lopulla Draghi väläytteli → " undefined “mitigating measures” to cushion the blow on banks’ profits, while insisting that the industry has more to do to cut costs"

Vähän pitää ihmetellä pankkien toimintaa. Tai no tässä tapauksessa OP, mutta pätee luultavammin muihinkin pankkeihin. Ei tällä varsinaisesti mitään tekemistä tämän topikin kanssa, mutta kunhan avaudun ajankuluksi

Esimerkiksi autokaupassa suurimmat toimijat taitavat olla OP ja Santander. Tinkasin autoon rahoitusta Kamuxilta, tämä siis OP:n kautta, ja myös suoraan OP:lta ja lopputulema oli, että mitään eroa ei juuri ollut. Eli OP ilmeisesti halusi maksaa Kamuxille lihavat preemiot, eikä suoraan tehdä bisnestä asiakkaan kanssa

Autoliikkeen kautta luottopäätös tulee siis suoraan ilman mitään yksityiskohtaista tietoa asiakkaasta, mutta OP:n kautta he olisivat nähneet tulot, huomattavan omaisuuden ym. kaikkea ja ei silti mitään vaikutusta.

No lopulta ostin edullisemman käteisellä. Nyt kun asunto käy vakuutena niin lainahan on puoli-ilmaista. Enpä tullut kysyneeksi miten metsäkiinteistöt olisivat käyneet vakuudesta

e: pankeilla tietenkin omat algoritmit ja ohjeistukset asiakaspalveluoletetuille, mutta jokin niissä mättää aina silloin tällöin

Niin toki Nordea on myös iso rahoitusyhtiö autokaupassakin.

Ei kait nyt rahamiehet maksa 7% korkoa autolainasta mitä se Kamuxissa maksaa??

Sijoittaja ajaa vanhalla Volvolla, ostaa ruokansa S-Marketin -60% hintalapuin

ja käy julkisessa hammashoidossa. Muista tämä

Aika näyttää. Tämän vuoden realistinen EPS ennuste 0,6 €. Osinkotuotto noin 9 % ja P/E 10. Ellei taantuma tai jenkkirekyyli iske H2 puolelle, niin nykyinen hintataso vaikuttaa tukevalta.

Eihän historiaan pitäisi pelkästään tuijotella, mutta pientä realismia sieltäkin saa päätösten tueksi.

Nyt ollaan 7 vuoden pohjissa ja n. 5% laskun päässä kymmenen vuoden pohjista. Siitä alempana onkin sitten enää 2009 pankkikriisi, jolloin osake viihtyi 4kk ajan alle 5,50€.

Asiat ovat siis todella huonosti. Käyn hakemassa Tokmannilta ison vesisäiliön ja laatikollisen tonnikalasäilykkeitä. Ihan varuiksi. Ja mato-ongen.

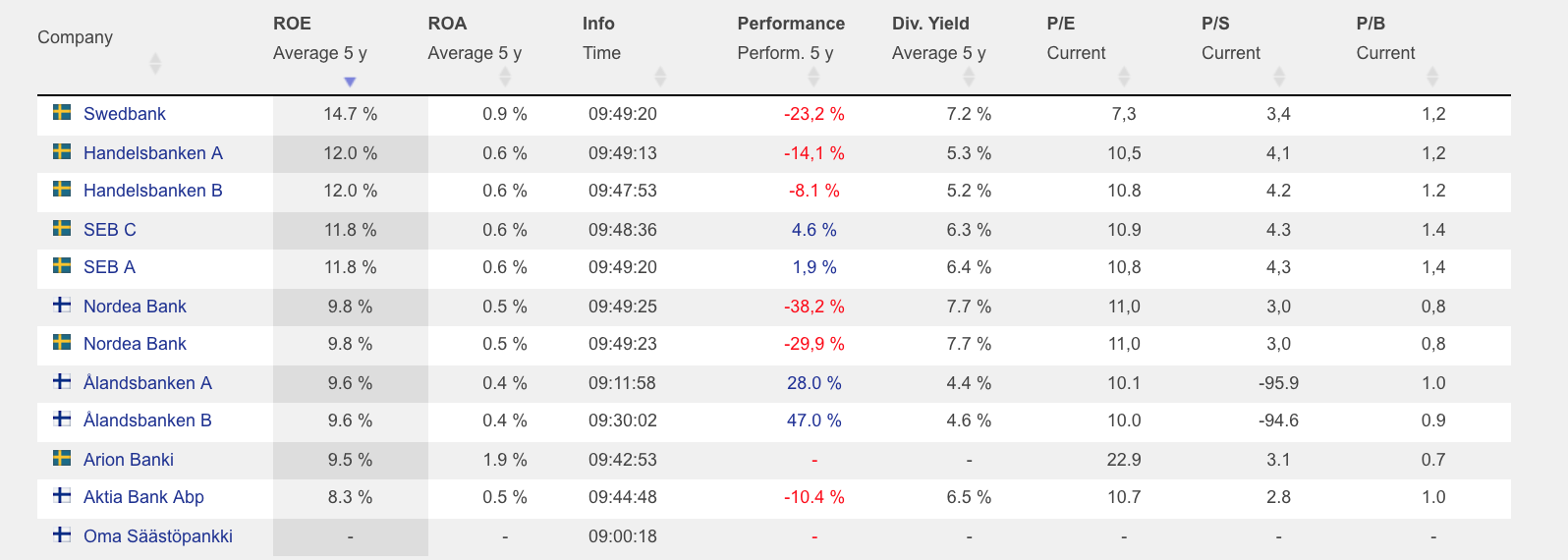

Swedbank on hyvä verrokki. Julkaisi juuri Q2:n tuloksen ja on nyt kutakuinkin kaulaa myöden rahanpesupuljussa. Oikeastaan vain Danske on samassa liemessä päälaki vilkkuen.

Pääomittaneet ovat kovasti, mutta niin on varmasti pakkokin, kun ei tiedä paljonko tulee sakkoja.

Q2: Swedbank EPS 9,46 SEK. Uusi osingonjakopolitiikka 50%. Arvioitu osinko pyöreästi 10 SEK.

P/E → ungefär 13.

Nordea EPS 0,27€. Osingonjakopolitiikka ?. Arvioitu osinko pyöreästi 0,60€.

P/E → noin 10.

Oma teoriani on pääkonttorimuuton käynnistämä isänmaallisen ruotsalaispääoman pako Nordeasta. Sitä nyt ihmetellään vielä hetki.

Lisäys: Selvennyksenä… riskit huomioiden P/E:n näiden kahden välillä pitäisi olla pikemminkin päinvastoin. Samoilla luvuilla P/E 13 tarkoittaisi Nordean kohdalla osakkeen hinnaksi 7,8€.

Juu tässä on hyvä huomio.

Ja edellisestä 5,50 tasosta 2009 jälkeen on Nordea kerryttänyt omaa pääomaa lisää huolella.

kaikkiahan ei ole jaettu pois vast kun 2017 alkaen…

Toki toimintaympäristö on muuttunut ja nollakorot ovat uusi normaali.

Mutta miljardi/kvartteri tulosta ja yhtiö on skeidaa ??

Yhtiön näkymät eivät mielestäni ole hyvät jos käännettä ei saada onnistumaan ja siten osakkeen hinta on kohdillaan tällä hetkellä. Mikäli käänne onnistuu ja ylärivi+tulos saadaan nousemaan on osakkeessa huomattavaa nousuvaraa.

Pitää pohtia siis sitä, että miksi mahdollinen käänne onnistuu ja miksi huono tilanne syvenisi entisestään. Riskejä Nordealla tulevaisuudessa on ja ensimmäisenä tulee mieleen korkojen nykyinen tilanne ja niiden tulevaisuus. Mitään indikaatiota korkojen noususta en ole huomannut ja tässä taloustilanteessa en laskisi sen varaan. Korkotilanteen kautta vähenevää tuloa kompensoidakseen Nordea pyrkii hankkimaan lisää asiakkaita ja tätä kautta saada yläriviä sekä tulosta nousemaan. Olen ainakin itse pistänyt merkille lisääntyneen mainonnan ja asiakaspalvelun kasvattamisen. Oikeita peliliikkeitä tässä markkinassa. Kysyn itseltäni: Miten kauan kestää, että laiva saadaan kääntymään? Kilpailu on kuitenkin kovaa.

Muut tulonlähteet ja niiden mahdollinen tulevaisuus pitää pohtia erikseen tietysti. Esim varainhoito on mielenkiintoisessa asemassa nykyisessä markkinatilanteessa.

Mielestäni Nordea on aliarvostettu, mutta mahdollisuus on että aliarvostus lisääntyy entisestään.

Niin jos kuuntelit Koskull aamulla, niin hän sanoi, että Nordean pitää saada kustannuksia alaspäin.

Ei niinkään yläriviin lisää vaan alimpaanriviin lisää.

Sammon If vakuutushan on nimenomaan antanut ylärivin heiketä viimeiset 10 vuotta, mutta alin rivi onkin tullut samalla kovaan kuntoon.

Tämän saman tempun Magnusson tekee nyt Nordeassa, tuottavuutta parannetan digillä ja hekökuntaa ruoskimalla ( josko nyt ruoskintaa voi lisätä).

Nordeahan on jo myynyt riskisiä toimintoja pois ja tulosparannusta haetaan monella toimenpiteellä.

Niin en tiedä mistä tuon rottien karkaamisen otat, liikevaihtohan kasvoi Q2/Q1.

En ole nähnyt lukua mihin digimurroksella Nordea tähtää tai mikä sen kustannusvaikutus voisi olla.

Ehkäpä se 15% oman pääoman tuotto, nythän se oli 9,1% eli duunia riittää…

Eikö pankkimailmassa ole aina vain taivas rajana ?