Ehkä ottaisin tuon rottien karkaamisen huomioon myös pidemmällä aikavälillä, enkä yhden kvartaalin välein. Olaanhan tässä lasketeltu useampi vuosi jo. Taivas on rajana! ![]()

Myin 6,50 puolet omistuksista riskien pienentämiseksi, mutta kohta on pakko ostaa takaisin.

Ei tässä Elon laskuoppia tarvita. Jos tuosta nyt vähentää ennakoiden vielä tämän vuoden osingot, niin ollaan siellä 5,5:ssä. Jos kaatuu koko lafka niin vie mukanaan muutaman muunkin, jolloin rahalla ei ole enää arvoa ja kaivan tonnikala-stässin esiin.

Melkoista päättelyä.

5 tykkäystä

Blumman mukaan EPS-ennusteet jatkaa valumistaan. Kuvassa 2019 ja 2020 EPS-ennusteet.

Vihreä viiva on tämän vuoden EPS ennusteen kehitys. Vielä 2018 alussa odotettiin tälle vuodelle melkein euron EPSiä, nyt 1,5 vuoden aikana ennusteet romahtaneet 65 senttiin. Kurssi pudonnut melkein 50 % huipuista vuodesta 2017…

Samalla osinkoennuste 2019e pudonnut 63 senttiin.

Tästä casesta alkaa tulla täys fiasko, mikä on sääli myös suomalaiselle sijoitusskenelle osakkeen ollessa kotitalouksien suosituin.

9 tykkäystä

Juu onhna tuo totta mitä kirjoitat, Nordea on turkassa itselläkin vaikka osingotkin huomioin.

Mutta on sitten hiukan eri asia, että onko nyt Nordea 6,15 hinnasta hyvä vai huono sijoituskohde !

Historia on mikä on, eikä sitä pääse karkuun, mutta eikös ylensä analyytikot analysoi tuleva aikaa tämän päivän lähtökohdista & fundamentein. Eilen vaan kirjoitit ettet näe Nordean tulevassa saumaa ? Oheisen kuvan perusteella EPS kääntyisi nousuun, jolloin kurssikin kääntyisi 2020 vuonna ?

1 tykkäys

Tuo on ihan totta. Tulevaisuushan se ratkaisee niille, jotka nyt miettivät sijoittamista mutta ei kauheasti lohduta kaikkia niitä jotka tankkasivat “halvalla” 10 eurosta alkaen alempaa ja alempaa… Ja ei Nordea missään nimessä ole kriisiytymässä joten voi joku nyt argumentoida senkin puolesta, että markkina ylireagoi.

P/B osakkeelle nyt noin 0,8x, mutta markkinakaan ei näytä uskovan Nordean pystyvän kuin noin 9 % ROE:hen lähivuosina ja luottamus on todella matala sekä koko sektori inhottu. Dividend yield edelleen 10 %, mikä on itsessään hyvä tuotto monelle mutta toisaalta pistää epäilemään miksi markkina tykkää “passata” tämän betsin kun samalla valitetaan ettei mistään saa kunnolla tuottoja… Talouskasvu jäähtymään päin, “nollakorot ovat ikuisia” ja disruptio nakertaa alta ja sivusta. Ei tuolle hirveästi korkeampia kertoimia uskalla vielä antaakaan?

6 tykkäystä

Ruotsalaisten Kosto ![]()

1 tykkäys

Menneillä ostoilla ja myynneillä ei ole merkitystä tulevaisuutta ajateltaessa. Täysin rationaalinen henkilö katsoisi jokaista osavuosikatsausta ja osakkeen hintaa uusin silmin, vaikka onhan todistettua (Kahnemanin & kumppaneiden tutkimukset) ettemme ole täysin rationaalisia. Sijoittajat pääsääntöisesti rakastavat nousseita osakkeita ja vihaavat laskeneita, vaikka laskeneissa on paras tuotto-odotus.

En oikeastaan tiedä mitään Nordean asiakaskokemuksesta, koska en ole pankin asiakas. Kovasti haetaan ajureita, mutta pitäisikö niitä tässä olla sen enempää kuin jossain talomaaleja valmistavassa firmassakaan? Olen sellainen tylsä sijoittaja, että minua kiinnostaa luvut paljon enemmän kuin tarinat. Minusta on paljon suurempi riski että rakastuu johonkin hottikseen (Remedy) ja rupeaa sitten näkemään siinä “ajureita” jotka sanovat että tämä 4x liikevaihto valuaatio voisikin olla 6x. Kaikki vain odottavat jotain sellaista mitä ei ole olemassa. Jos Nordea puolittuu, sinulla on mehevää osinkoa maksava firma. Jos Remedy puolittuu, mitä sinulla on?

Inderesillä monilla kavereilla on katse liikevaihdossa, mutta liikevaihdon kasvua tärkeämpää on yhtiön kannattavuus. Esimerkiksi Ilkka on 6 vuoden aikana tehnyt omistaja-arvoa (OPO:n kehitys + jaetut osingot) lähes markkina-arvonsa verran liikevaihdon laskiessa. Mutta yhtiö toimii niin epäseksikkäällä toimilalla ettei asialla ole merkitystä. Nordean osakkeen hinnanmuodostus sen sijaan toimii kiitettävän hyvin. 9 % tuottovaatimuksella, nollakasvulla ja viimeisen 12kk (surkealla) ROE:lla osaketta voi ostaa jo tällä hinnalla. Eikö kaikenlainen positiivinen kehitys ole sitten kurssiajuri tässä? Mistä löydät parempia tuotto-odotuksia joita ei ole täysimittaisesti hintoihin ladattu?

Henkilökohtaisesti S&P 500 kaikkien aikojen huipussa on syy miksi en ole markkinoilla, mutta kyllä nämä muutamat kiinnostavat firmat jo kiusaavat. Nordea-sijoituksen suurin riski on finanssikriisi, jonka todennäköisyys kasvaa velkaantumisen ja lainojen tason heikkenemisen myötä.

6 tykkäystä

Ei yksittäisen tapauksen tuotto-odotusta miettiessä teoriassa, mutta jos käytännössä sijoittaja polttaa rahansa osakkeen laskuputken alkupäässä, jää parhaat tuotot saamatta kun ei ole mitään millä kauhoa pohjilta. Mietin tätä portfolion näkökulmasta. Lisäksi rajut tappiot saa mielen mustaksi ja joskus luovuttamaan juuri pohjilla.

Olen samaa mieltä, että osakkeeseen ei ole ladattu juuri odotuksia kuin hitaan näivettymisen skenaario missä ROE jää alle 10 %:iin. Nyt on hyvä paikka pitkäjänteiselle sijoittajalle joka uskoo Nordean saavan joskus ROE:n yli kympin ja sijoittajien luottamuksen palautuvan Euroopan pankkisektoriin. ![]() Korkojen nousu tai keskuspankkien ilmoitus jonkilaisista tukitoimista pankeille voisi olla myös kova juttu, mutta nyt ei näy EKP:n mielessä tällaista olevan. Toivon myös tällaista positiivista käännettä vilpittömästi, sillä suomalainen yksityissijoittajat eivät kaipaa taas uutta negatiivista kokemusta aiempien kansanosakkeiden Nokia ja Talvivaara perään…

Korkojen nousu tai keskuspankkien ilmoitus jonkilaisista tukitoimista pankeille voisi olla myös kova juttu, mutta nyt ei näy EKP:n mielessä tällaista olevan. Toivon myös tällaista positiivista käännettä vilpittömästi, sillä suomalainen yksityissijoittajat eivät kaipaa taas uutta negatiivista kokemusta aiempien kansanosakkeiden Nokia ja Talvivaara perään…

2 tykkäystä

Täysin samaa mieltä ja @Juippi unohtaa sen tosiasian, ettei kenelläkään ole pohjaton kassa, mistä ammentaa aina lisää. Mutuarvauksella aika monella suomalaisella normisijoittajalla alkaa salkku olemaan aika täynnä ja kassan pohja kimaltelee. Se ei siinä tilanteessa hirveästi auta laskeskella osinkotuoton prosentteja, kun itse positio on verenpunainen ja voi viedä vuosikausia (vuosikymmenen?) saada se pinnalle. Europpalaisten pankkien ongelmat on syvällä ja kannattavuuden parantaminen on vaikeaa, jos ei mitään uutta keksitä. Koronnostot näyttävät olevan kaukana edessäpäin. P/E on vaarallisen hämäävä indikaattori näissä oloissa.

7 tykkäystä

Älä unohda Outokumpua ![]()

3 tykkäystä

Hyvää keskustelua. ![]() Jos lukaisee viime vuosien vuosikertomuksia ja tarkastelee etenkin niiden lukuja on aika helppo ymmärtää, miksi osake on valunut näin alas. Vaikka vuodet eivät ole tietenkään täysin vertailukelpoisia niin vuonna 2011 Nordean EPS oli 0,65 ja osaketta myytiin vuoden lopussa 5,98€. Kuulostaa tutulta.

Jos lukaisee viime vuosien vuosikertomuksia ja tarkastelee etenkin niiden lukuja on aika helppo ymmärtää, miksi osake on valunut näin alas. Vaikka vuodet eivät ole tietenkään täysin vertailukelpoisia niin vuonna 2011 Nordean EPS oli 0,65 ja osaketta myytiin vuoden lopussa 5,98€. Kuulostaa tutulta.

Nordean on saatava suunta muuttumaan. Ennen sitä en ainakaan itse odota ihmeitä, mutta keräilen mielelläni osingot. Enkä myy enempää.

7 tykkäystä

Just näin.

Onhan se koomista kun Nordeaa vertaamme Nokiaan, Outokumpuun, Talvivaaraan tai Oravaan…

4 tykkäystä

Noksukka on hieman erikoinen tapaus. Ite ostin ekat vuonna 2012 about 2€/osake. Kokonaistuotto per osake tähän asti noin 4 €.

Ymmärrän toisaalta, että ajoituksesta riippuen kyseinen yhtiö on ollut monille katastrofaalinen valinta ja viime aikoina myös selvä alisuorittaja.

Remedy: sinulla on kymmeniä vuosia toiminut, hitsaunut yhteisö, joka pystyy ketterästi toimimaan vaikka missä olosuhteissa. Nordea: sinulla on pystyyn homehtunut jähmeä organisaatio, jolle jo termi “reagointi” vaatii tolkuttomasti tulkintaa ja sisäistä kirjeitse tapahtuvaa postintaa.

7 tykkäystä

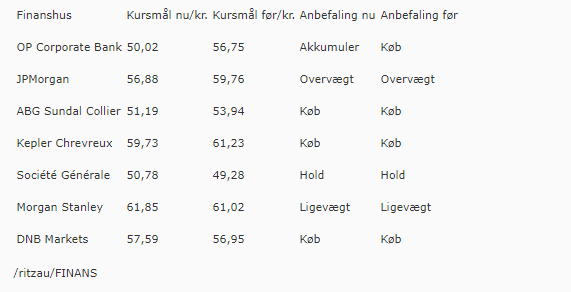

Analyytikot ovat päivittäneet Nordean tavoitehintoja. Tanskan kr.

3 tykkäystä

Vaimo väitti, että tuo kuulostaa ihan minulta.

9 tykkäystä

Kyllä alisuorittajana oleminen tulee loppumaan, Nordean uudistuva johto herättelee porukan, laittaa osaa ulos ja laskee taloon jäävien palkkoja (tästähän on heillä jo näyttöä).

Ehkäpä Nordean pitäisi vähentää omaa pääomaa niin ROE nousisi ja analyytikot tykkäisivät ![]()

Sitten on myös niin että Nordean kurssi ei ole sidottu koko Euroopan pankkisektorin houkuttelevuuteen. Jos/kun Nordean tuloskunto paranee niin kurssi kiittää, ryssi nyt Saksan tai Italian pankit kuin tahansa.

3 tykkäystä

Sitten kun kaikki ovat menettäneet toivon ja hyljeksivät yhtiöitä tai toimialaa, pääsee ostamaan halvalla. Ketjua lukiessa Nordealla taitaa olla vielä vähän toivoa mutta aika synkillä fiiliksillä jo mennään .

1 tykkäys

Näin unta, että Nordean kurssi laski 33SEK:n. Unessa S. Vilen ja V. Pulkkinen kiirehtivät juoksujalkaa kivijalkapankkiin lainaneuvotteluihin ja mennessään huutelivat että nyt all-in. Viljakainen seurasi hieman myöhemmin perässä, kädessään iso salkku joka oli käsiraudalla ranteessa kiinni. Kaikki kolme miestä tulivat pankista hymyillen takaisin. Itse yritin unessa epätoivoisesti peesata näitä herroja, mutta en mistään löytänyt keinoa tehdä myynti-tai ostotoimeksiantoja. Tuskan hikeä pukkasi. Koko ajan oli pelko, millon kurssi pomppaa takaisin 60SEK tuntumaan. Sitten heräsin.

![]()

26 tykkäystä

Eräs palstalainen voisi tähän hyvin todeta, että otatte sijoittamisen liian vakavasti jos näette siitä oikein painajaisia, ja että sijoittamisen kuuluisi olla ennemmin harrastus/huvia josta joskus joutuu vähän maksamaankin ![]() (@Masse)

(@Masse)

Alkaa olla kyllä ostotoimari harkinnassa minulla. Hetki pitää vielä seurata ja aloitan varmaan melko pienellä koe-erällä. Jos ei aiheudu painajaisia täälläkin, niin ehkä hieman lisäilen kun joskus laskuputki katkeaa.

3 tykkäystä