No mä lisäilen pikkusummilla nykyisiä possia (MSFT, JPM, GM)

Ihan kiva pieni kädenojennus, mutta en mä ilman noita nykyisiä positioita lähtisi tota hyödyntämään ellei olisi just ollut mielessä avata joku uusi

No mä lisäilen pikkusummilla nykyisiä possia (MSFT, JPM, GM)

Ihan kiva pieni kädenojennus, mutta en mä ilman noita nykyisiä positioita lähtisi tota hyödyntämään ellei olisi just ollut mielessä avata joku uusi

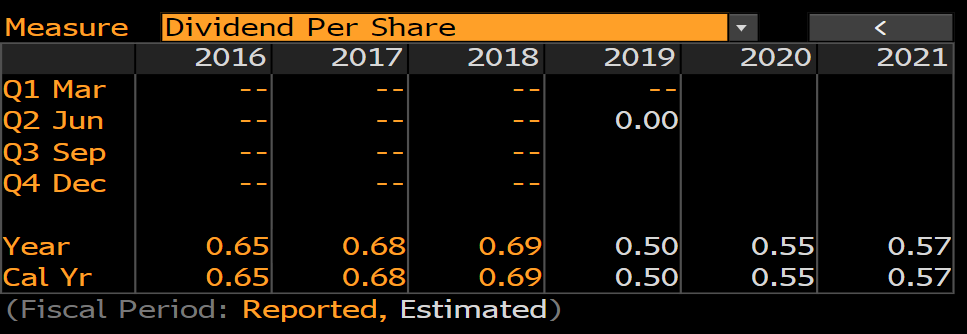

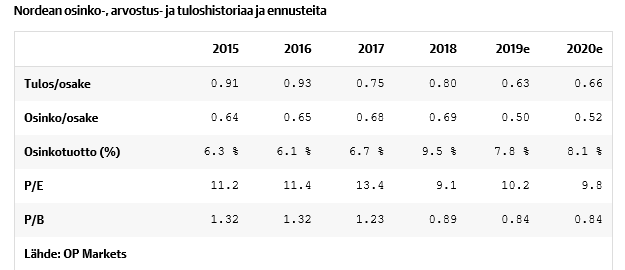

Niin että 7.8% osinkotuotto olisi sitten syvältä, siis 0,50e ?

Mulle kyllä kelpaa ja riittää.

Kyllä kelpaa minullekin. Täytyy tosin vielä katsoa, josko myisi vielä nykyiset pois ja ostaisi vuodenvaihteen jälkeen osakesäästötilin pohjaksi vaikka Sampon kanssa puolkkiin. Pakkohan se tilikin on kai avata…

Osakesäästötilille on oma ketju! Siellä se käytiin etenkin Kabun toimesta hyvin läpi ja Masse-sedän conclusion oli:

“Yksinkertaisen sedän tulkinta ao. tilistä: helvetin monimutkaista! Piste.”

Tappioita ei pääse vähentämään jne. Kannattaa lukea koko ketju.

Masse-setä, FA, selvä “ei” uudelle tilimuodolle (ainakin toistaiseksi) !!!

Tässä tuoreimpaa ennustedataa Nordeasta (only for your eyes ![]() )

)

Osinkoennusteet laskee edelleen (!!!): nyt 50 senttiä. Liekö heikentyvä makro näiden taustalla.

Sitten tulosodotukset: edelleen lievässä laskussa.

Mielenkiintoista nähdä, pureeko teollisuustaantuma (tosiasia) miten luottotappioihin, jos ollenkaan, Nordealla.

Ongelmahan on, että markkinalle ei näytä kelpaavan ![]()

Päivän puppu saa jaksamaan huomiseen

Matemaatikotkaan eivät kysele mitä numerot ovat, mutta Nordea yksinkertaistaa huonoja taloudellisia ja hallinnollisia oloja

Pyyhkäisin pölyt kristallipallosta ja sehän singautti taas täytenä yllätyksenä ja pyytämättä seuraavan tekstin kristallinkirkkaalle pinnalleen.

“Ruotsi valuu taantumaan nopeasti ja vuonna 2020 ruotsalaispankkeja verrataan pääoman tuotollaan markkinoiden ykköseksi nousseeseen Nordeaan. Etenkin Nordean digitaalisia palveluita, ketteryyttä ja pankkiliiketoiminnan ja sen riskin hajautumista kaikkiin Pohjoismaihin kiitellään vuolaasti. Nalle pyrkii uudelleen hallituksen puheenjohtajan paikalle. Vernerikään ei enää dissaa Nordeaa” ![]()

Hahaa. Sama tuttu hahmo pisti silmään ![]()

![]()

![]()

Niinpä. Olen kerran ollut Nordean asiakas… en kauan. Asiakaspalvelu oli surkeaa näin lievästi sanoen. Sain moneen asiaan liittyen ristiriitaisia tietoja ja jouduin maksamaan turhia maksuja, jotka onneksi lopulta hyvitettiin. Mutta palailen asiaan sitten, kun ovat kehittäneet hommat niin, ettei asiakaspalveluun yhteyden ottaminen kestä yli puolta tuntia ja että tämä mahdollinen odotus myös sitten palkittaisiin.

Joo onhan Nordea ilmeisesti edelleen hitaasti reagoiva ja pikkuasioita pilkuttava pankki.

Raha-asiansa hyvin hoitanut tuttu oli meinannut auton välirahan ottaa pankista kun korot edullisia. No melkoisen verkkopankkiviestittelyn jälkeen selvisi, et hyvällä vakuudella korko 2,20%. Siis melkein maksettu kallis kämppä kaniin 25te perään ja korko 2,20%. Vakuudeton laina olisi 3%. Ei sitten ottanut, tai autoliike tarjosi 0,90 eikä muita kuluja. Rahoitusyhtiöt juhlivat, heidän prosessit kevyitä&nopeita, Santander vei tässä tapauksessa voiton.

Mikähän liike kyseessä? Kuullostaa vähän liian hyvälle.

Tuo kyllä kuulostaa enemmän siltä, mitä lukee kampanjajulisteessa myyjän pöydällä. Todella hyvä, jos tohon hintaan saa. Tainnut olla kallis auto.

Niin nyt et ilmeisesti ole seurannut uusien autojen myyntiä. Melkeinpä merkkiin ku merkkiin saat 0,9 rahaa tai vaikka Fordiin ja Kia Rinta-Joupilta nollakorolla. Maaseudulla vaan on rumaa jos et ole itse autosi omistaja.

Pahoitteluni, olikin uudesta autosta kyse. Nissanilla ainakin kamppiksii että 0% korko ![]()

Vaikka meneekin jo ketjun aiheen ohi niin korjataan hieman. Luulisi kaikkien palstalaisten ymmärtävän ettei ilmaista rahaa olekaan. Jos autoliike myy nollakorolla, ottaa se korkokulut auton hinnassa ja tilittää ne puolestasi luotottajalle. Esim. Santander antaa autoliikkeelle rahoitusta esim. 3,9% korolla ja autoliike antaa asiakkaalle 5,9% jolloin sille jää erotus. Samoin luottosuhteen perustamiskulut voi olla santanderilla 100eur, kk kulut esim. 7 eur mut autoliike laittaa perustamiskuluiks 200eur ja kk kulut 10eur jollloin taas tehdään rahaa. Parhaat kaupat tekee käteisellä tinkimällä. Pankin 2,9% voi olla joissain tapauksissa todella hyvä korko autolainalle jos osaa tinkiä hinnasta autoliikkeen koron pois.

Etteivät vaan olisi salaa käyneet koskettelemassa kristallipalloani. ![]()

Juu olet toki jäljillä.

Sillä tarkenuksella ettei mikään autoliike maksa Santulle 3,9%korkoa, siis jos nyt ei yhdenmiehen “häkkikaupasta” puhuta, millä eka tilikausi menossa.

Parhaat kaupat toki saat, kun menet pinkan kanssa autoliikeeseen.

Toisessa vaakakupissa on s, et saa vipulainaa 0,9korolla, missä auto käy vakuudeksi, niin ei huono asia sekään…

Tietty paras tapa on kulkea bussilla minkä yhteiskunta aika pitkälle tukee allesi, ainakin pääkaupungin ulkopuolella. Ja kävelet loppumatkan 5km perille…

No joo, Danske ja Nordea ketkä tekevät kunnon tulosta, niin ovat listan hännillä, ei ole ihme.

Handelsbankenia tukee ruotsinkielinen asiakas vaikka nyt kaikki menisikään ihan tuubin.

Sitten tämä keskinäisten kerhojen joukko joiden ei ole tarkoituskaan saada tulosta aikaiseksi omalle pääomalle.

Nordea ja Danske painivat eri sarjassa, ja eri toimijoiden ilmoittamat kulu/tuottosuhteet ovat suurta teatteria. Vakuutuspuolella on ihan sama, LähiTapiolassa on jengiä töissä et päät kolisee toisiinsa, silti menee todella hienosti… Toki ero on siinä ettei tarvitse mitään alimmalle viivalle jäädä.

Tämän on oltava pääosin mielikuva-asia. En tahdo uskoa että itselle tärkeät asiat, eli digitaaliset palvelut, välitys jne olisi paremmalla tasolla, varsinkaan samassa suhteessa kuin tuo asiakastyytyväisyys, muilla verrattuna Nordeaan.

Kyse on varmaan siitä että mummeleille löytyy munkkikahvit pari kertaa vuodessa ja mukava rupatteluhetki tutun pankkineidin kanssa - tuo taas itselle ei merkitse mitään

Tutkimuksessa haastatteltu lähes 1700 yli 18 vuotiasta henkilöasiakasta ja lähes 1400 yritysasiakasta. Eli ei ole pelkkien mummojen mielipide.

Kannattaa myös ajatella sitä, että mikä on pankin ansainta esim. osakevälityksestä. Se on hyvin olematonta. Eli kenen mielipide on tärkeä: sen, joka juoksee halvimman perässä vai sen, joka on valmis maksamaan palveluista enemmän. Osakkeenomistajana olisin kiinnostunut erityisesti jälkimmäisten näkemyksistä.

Voi kääntää myös näin: jos olet Nordean asiakas ja saat kaiken lähes ilmaiseksi, miksi omistat osakkeita yrityksestä, joka ei hinnoittelee palveluitaan?