Niinhän se on. Toisaalta, ihmiset jotka sijoittavat, varsinkin suoriin osakkeisiin, ovat yleensä paljon sniidumpia, perillä talous- ja taloudenhallinta-asioista kuin suuret massat. Ja suurille massoillehan niitä rahastoja myydään. Toivotaan että niistä tileillä makaavista kymmenistä miljardeista iso osa päätyy pankkien kautta sijoitusmarkkinoille, varsinkin rahastoihin.

Asuntolainat, vakuutukset, korkokatot jne. myöskin tuovat oman lisänsä.

Mutta kyllä se taitaa olla niin että korkoympäristö määrää kuitenkin pelin hengen perinteisille pankeille.

Nyt kun ympäristö pakottaa tehostamaan toiminnan äärimmilleen, niin taitaa olla aikamoinen vipuvaikutus tulokseen kun korkoympäristö ehkä joskus normalisoituu. Tosin kaatuuko sitten syliin luottotappioita konkurssien, asuntolainadefaulttien jne takia?

Niin ei korkoympäristö anna oikeutusta Nordealle nykymenoon. Kun tälläkin palstalla on moneen kertaan ollut esillä esim. Ruotsin parhaiden pankkien ROE% yms mittarit, niin kyllä Nordean ongelmat ovat sisäsiittoisia. Itsellä ja tuottavilla on paljon kokemuksia asioimisesta pankkien kanssa yrittäjänä, kiinteistösijoittajana ja osakesijoittajana. Aina kun asia on Nordeassa niin prosessista tulee jotenkin teatraalisen puuduttava. Nordeassa mm. osakekirjasäilytykset ovat ”jossain”, asiakirjalaadinta on keskitetty jonnekin, päätökset ovat kollegiaalisesti tehtyjä&hitaita ja ajan pankkiin saat silloin kun heille sopii. Danske toimii huomattavasti suoraviivaisemmin. Pienissä pankeissa lainaneuvottelu kestää muuten vain 15min, eikä sisällä minkäänvärisiä lomakkeentäyttö hässäköitä. Velallisen maksukyvyn tarkistavat vasta sen jälkeen, kun luotonantaja ja velallinen ovat tehneet positiivisen periaatepäätöksen luotosta. Näin molemmat osapuolet välttyvät turhalta työltä ja ajan haaskaukselta.

Sitten Nordean henkivakuutusyhtiö varainhoitoineen voisi ottaa ripeitä askelia eteenpäin. Kun suomalaisistakin isolla osalla on jonkinmoinen asiakassuhde Nordeaan, niin eikö siitä pitäisi pystyä parempaan.

Mielestäni esim. Yksityisasiakkaan eläkevakuutusten myynnissä Suomessa luovutettiin ihan liian helposti. Eläkkeen alkamisikää kun hiukan nostettiin, niin henkiyhtiöt, Nordea mukaan lukien, löivät hanskat tiskiin, mikäköhän takia.

Toki verotuksen kautta saatua hyötyä kavennettiin isoissa eläkkeissä, kun siirtyivät ansiotuloverotuksen piiriin, mutta siltikin, eikö mitään myyntiargumenttia jäänyt jäljelle?

Analyytikot varovaisia pankkisektorin suhteen ennen tuloskautta, ”rusinat pullasta” -tyyli (eli poimi sektori parhaat, vältä murheenkryynejä) heidän mukaan edelleen päivän sana.

The misery for shareholders is clear with the Stoxx 600 Banks index down 5.9% this year – the only sector in red in Europe. It’s also the worst-performer on a five and 10-year basis.

Going forward the risk/reward profile may remain unfavorable. BofAML expects 14% upside for EU banks in a base-case scenario with no global recession, while on the contrary a global downturn could lead to a 25% downside.

Eli ei ole Nordea yksin kussut eurooppalaista pankkialan indeksiä, vaikka välillä on siltä tuntunutkin. En kuitenkaan pelkää Nordean Q3 lukemia, eiköhän kurssissa ole jo kaikki uhat mainittuna.

Onko tuohon jotain syytä miksi konsensus ei odota Nordean jakavan koko tulostaan ulos osinkona? Jos heikoimmat ennusteet epsistä on just yli 0,60 eur niin osinkoennusteet kuitenkin 0,50 eur. Jos nordea on ylikapitalisoitunut niin kai se tulos pitäisi jakaa kokonaan ulos.

Olen miettinyt liikkeitä oman possan kanssa mutta 0,50 e osinko tekee vielä 6% tuoton ennen veroja, ei tästä nyt sellainen salkun kivijalka tullut mitä aikaisemmin ajattelin mutta aika kivasti tuo osinko paikkaa kurssilaskun aiheuttamaa monttua. En ole lähtenyt keventämään mutta varmaan muutaman vuoden päästä viimeistään myyn ainakin osan, euroalueen korko-odotuksien muutos muutti tämän keissin omissa silmissäni vähemmän haluttavaksi.

Itse asiassa kyselin tuota samaa Sampo-ketjussa jokin aika sitten, mutta jäi mahdollisesti huomaamatta @Sauli_Vilen , koska en osannut erikseen osoittaa kyssäriä hänelle

Tuosta en ole ihan varma, mutta jos yli tuloksen haluaa jakaa osinkoa, niin tarvinnee suostumuksen viranomaisilta eli käsittääkseni EKP:lta ja se voi olla hankalaa. Tästä tuntuu olevan epäselvyyttä ainakin suomalaisessa talouslehdistössä, toivon mukaan analyytikot ovat paremmin kartalla!? Nordean vakavaraisuus ja pääomavaateet ovat kai edelleen viranomaiskäsittelyssä, saa nähdä päätetäänkö niistä ennen Nordean pääomamarkkinapäivää Lontoossa 25.10. Oma villi veikkaukseni on, että Nordea siirtyy kvartaali- tai puolivuotisosingonmaksuun, joka antaisi enemmän vapauttta eli 4 x 0,15 e tai 2 x 0,30 e. Tämä puolestaan voisi tarkoittaa myös Sammon kohdalla siirtymistä puolivuotisosinkoon.

Onhan ja siitä nykysellään jopa maksetaan, että otat vähän rahaa lainaa itsellesi. Keskarit ku jatkaa nykymenoa, niin kohta saat maksettua autoa lainan koroilla.

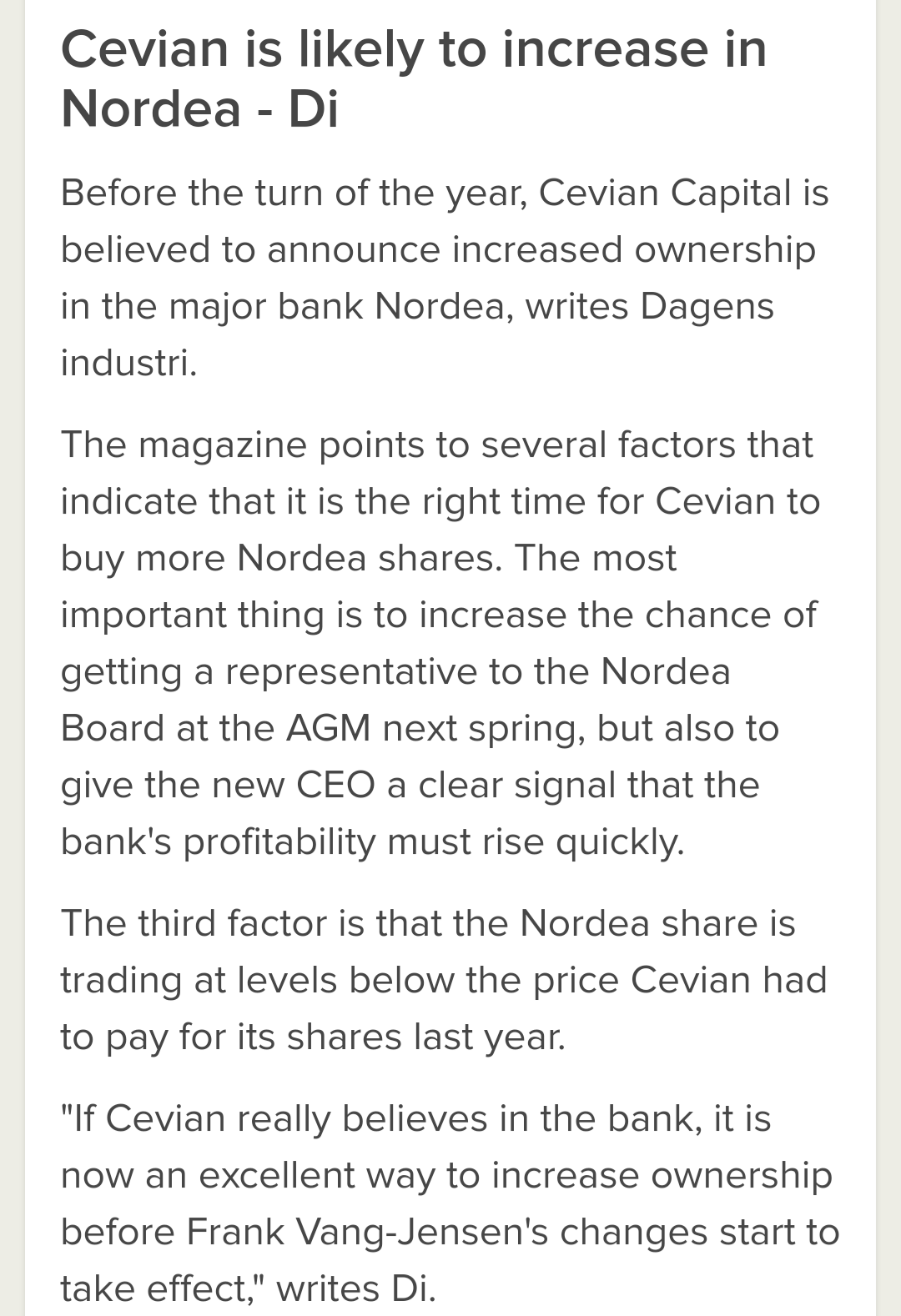

Nordean osinkoennuste laskee epäilyttävän nopeasti, nyt jo alle 50 senttiä. Onko tuloksesta noin iso osa pakko ohjata vakavaraisuuden buffaamiseen, vai mikä lie taustalla… Viimeistään perjantaina ollaan fiksumpia!

Fokus markkinalla lainavolyymissa (sen kehitys ollut positiivista ja positiivisen momentumin odotetaan jatkuvan), kuluissa ja NII:n kehityksessä (net interest income), mutta pääomamarkkinapäivä ottanee suurimman huomion.

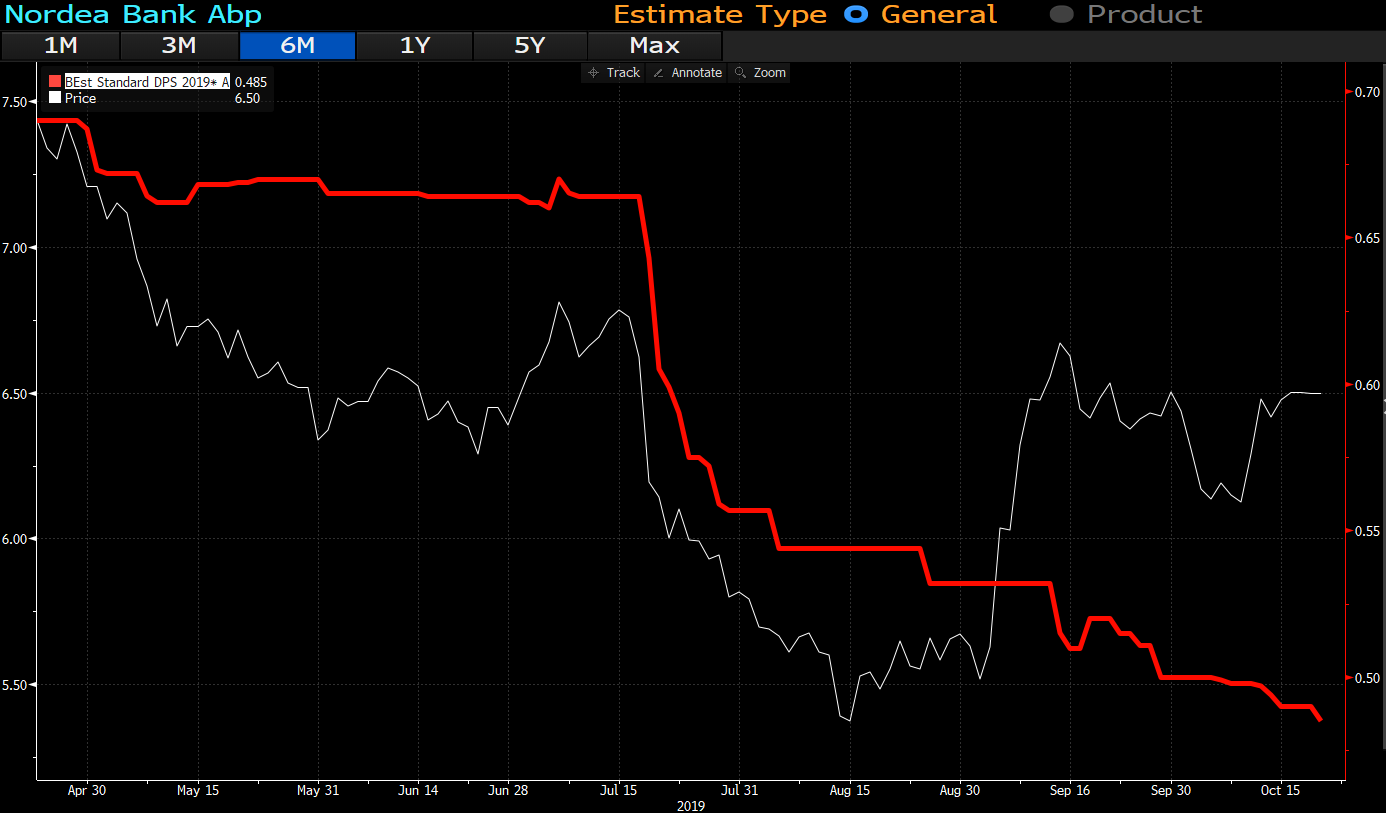

Raottaisiko @Sauli_Vilen tai @Verneri_Pulkkinen vähän tietämättömälle, että mistä tämä koko syksyn jatkunut eps ennusteen (konsesuksen)lasku johtuu? Ovatko anaalyytikot olleet konttorien pyöröovilla laskurien ja vaa’an kanssa kanssa tarkkailemassa, kuinka paljon asiakkaita ramppaa konttoreissa ja toisaalta kuinka paljon rahaa asiakkaat kantavat mennessään? Keskustelua aiheesta on toki ollut, mutta mielestäni syihin, muuta kuin makrotasolla, on kiinnitetty tavattoman vähän huomiota. Ovatko syyt ylipäätään yrityskohtaisia vai koko pankkisektoria koskevia? Onko esimerkiksi muilla pohjoismaisilla pankeilla eps ennustetta viilattu koko syksy alaspäin?

TV:stä hetki sitten kuultua (Bloomberg): Morgan Stanley nosti eurooppalaisten pankkien sektorisuositusta → ylipainota.

Nordean odotetaan kertovan osinkostrategian muutoksesta perjantaina, joten odotuksissa lienee tulevien tuottojen suuntaaminen enemmän liiketoiminnan kehittämiseen, mikä vaikuttaa osinkoennusteeseen. En usko, että Nordean uudet vakavaraisuusvaatimukset tarkoittavat lisäpanostusta vakavaraisuuden parantamiseen. Pikemminkin päinvastoin.

EPS-ennusteet ovat tosiaan olleet jatkuvassa laskussa sekä kuluvan, että ensi vuoden osalta (kts kuvat). Käsitykseni mukaan taustalla ei ole mitään yksittäistä tekijää, vaan kyse on monen tekijän summasta. Keskeisiä ajureita laskevan EPS:n taustalla ovat:

jatkuva paine korkokatteeseen (yleinen korkotaso + markkinan kilpailupaine)

huolet uudelleenjärjestelystä ja niihin liittyvistä kuluista

investoinnit mitä vaaditaan kasvun käynnistämiseksi

rahanpesuhuolet

Kyllä osa näistä on ihan universaaleja pankkisektoria koskevia ongelmia, mutta enemmistö kuitenkin Nordea-kohtaisia.

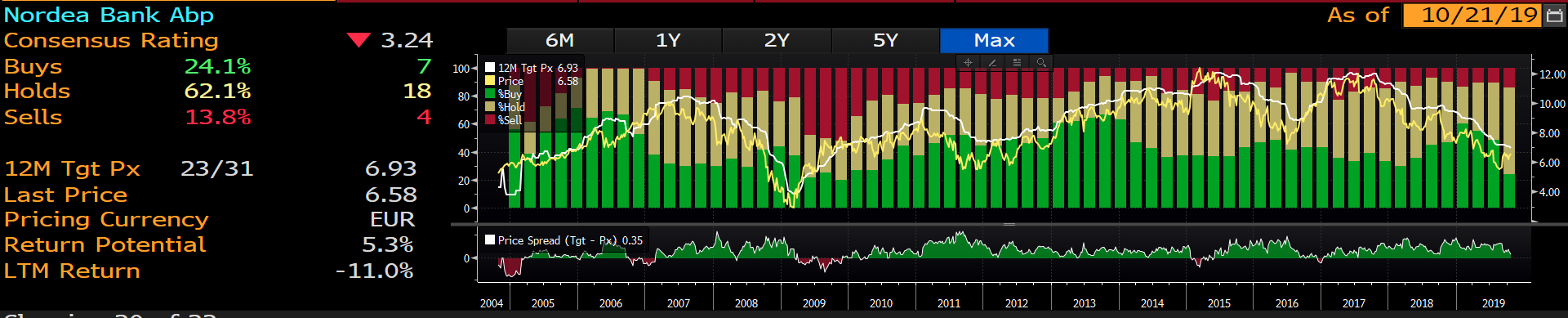

Btw, analyytikoiden sentimentti Nordean suhteen on poikkeuksellisen matala. Näin vähän positiivisia suosituksia Nordealla ollut edellisen kerran 2009 finanssikriisissä

Pahus. Longi auki ja kursus rullaa ylös ja sitten arkkipiispa Saul laittaa synkkää pilveä taivaalle… No, huomenna sulku joka tapauksessa, kun to tulee Q3. Long just does not live long!

Osake nousee vaikka analyytikoiden konsensusennusteet laskee… Tämä saa miettimään 25 miljardin euron yhtiössä, onko ns. smart money liikkeellä ja markkinalla on oma käsitys (positiivisempi) Nordeasta.