Jos konsensus olisi aina oikeassa niin eikö tämä olisi liian tylsää…

Kurssi peilaa sitä et keväällä 2020 Nordean luvut paranevat.

Jos konsensus olisi aina oikeassa niin eikö tämä olisi liian tylsää…

Kurssi peilaa sitä et keväällä 2020 Nordean luvut paranevat.

Eikös silloin edellisen pessimismin aikaan (2009) ollut historian paras hetki ostaa Nordeaa? ![]()

Nostetaas tunnelmat elokuulta tänne

Mielestäni kurssi ei oleellisesti hinnoittele nykyistä parempia numeroita. Nykyinen arvostus konsensuksella on linjassa pohjoismaisten verrokkien kanssa. Hyvä muistaa, että koko sektori menee alle historiallisten keskiarvojensa, mielestäni ihan perustellusti (korkonäkymät, syklisempi tulos, digimurros etc.).

Jälkeenpäin toki helppo sanoa, mutta kyllähän tuo Nordean käynti 5e tasolla oli selvä ylilyönti (kurssi selvällä alennuksella suhteessa verrokkeihin yms) ja näin ollen kurssinousu on ollut tämän virheen korjaantumista. Nykyistä korkeampi kurssitaso vaatii mielestäni 1) Nordean tulosennusteiden nousua (omat toimet tai markkinan paraneminen) 2) sektorin arvostustasojen nousu. Mielestäni ainoa realistinen polku lyhyellä aikavälillä on yhtiön omat toimet, näistä kuullaan perjantaina CMD:llä lisää ![]()

Tuo olisi hauska kuulla Verneriltä ![]()

![]()

Oon samaa mieltä! ![]() Oli ylilyönti (peräpeilistä katsoen).

Oli ylilyönti (peräpeilistä katsoen).

4.9.2019 kommentoin:

Mutta enpä tarttunut osakkeeseen. ![]()

Jenkeissä tullut muuten todella vahvoja pankkituloksia. Pankeille terve korko- ja talousympäristö tekee sektorille hyvää. =)

Jos oletus on että ~60% pankeista globaalisti on zombeja, niin avaako se mahdollisuuksia Nordealle tai Sampolle järjestelyjen kannalta? Jos paska alkaa osua tuulettimeen pankkisektorilla (siis niin pahasti että pankkeja alkaa kaatua), niin onko siinä saumaa isommile liikkeille? Eli Nordean strategia olisi hamuta kasvua volyymillä ja tehostamisella peruspankkiliiketoiminnassa, eikä niinkään lähteä sen kummemmin disruptoimaan…?

Nordean kurssi ottaa tänään hittiä Swedbankin laskeneesta Q3-tuloksesta ja rahanpesukommenteista.

Swedbank kertoi kilpailun kovenemisesta ja kasvaneista kuluista. Ilmeisesti ROE on tippumaan päin. ![]() Kommentoivat myös, että USA:n tutkinta rahanpesusta saattaa kestää jopa 5 vuotta. Ja EKP tutkii SWEdua myös. Nordea taas sympatiseeraa. Kaveri pulassa.

Kommentoivat myös, että USA:n tutkinta rahanpesusta saattaa kestää jopa 5 vuotta. Ja EKP tutkii SWEdua myös. Nordea taas sympatiseeraa. Kaveri pulassa.

Pankeille terve korko- ja talousympäristö tekee sektorille hyvää. =)

Tuo ylläoleva Vernerin mainitsema kun vaan toteutuisi Euroopassakin.

Mieltä puuttuu Trump, no toki Britit yrittää beesata Donaldin temppuja.

Tullimuureja vaan ja vapaakauppsopimukset uusiksi…

Näin siis longi tänään aamusella kiinni ja sittenpä Nordea repsahti oikein komiasti. Q3:n fundat odottaa huomista ja sitä sitten katsellaan sivusta.

Masse-setä, FA, this is called money-making ![]()

![]()

![]()

Vaikka meillä ei Nordea olekkaan seurannassa, niin laitetaan tänne kuitenkin vähän omia ajatuksia huomiseen tulokseen liittyen. Konsensus odottaa (Bloomberg):

Liikevaihto: 2102 MEUR

Operatiivinen tulos: 886 MEUR

EPS: 0,16 euroa

Korkokate: 1080 MEUR

Palkkiotuotot: 730 MEUR

Kulut: 1217 MEUR

Konsensuksen tulosodotus on aika vaisu ja käytännössä tuloksen ennustetaan jatkavan alkuvuoden vaisua kehitystään. Osa analyytikoista on ennakoinut Nordean tekevän alaskirjauksia IT-järjestelmiinsä liittyen ja tämä on syytä huomioida huomisia numeroita katsoessa. Mielestäni tulos kuitenkin on huomisessa raportissa sivuroolissa ja päähuomio kohdistuu uusiin toimenpiteisiin kurssin suunnan kääntämiseksi. Taloudellisia tavoitteita ja linjauksia pääomapolitiikasta (osinko&vakavaraisuus) saadaan todennäköisesti odottaa perjantain CMD:lle.

Operatiivisen suunnan kääntämisessä on luonnollisesti kaksi asiaa: liikevaihdon kääntäminen kasvuun ja kulut. Liikevaihdon kasvuun kääntämiseksi tähtäävät toimet ovat todennäköisesti enemmän pehmeitä kommentteja (halutaan palvella asiakkaita paremmin, kasvattaa varainhoito aggressiivisemmin etc.) ja nämä tuskin sisältävät merkittäviä muutoksia jo aiempiin toimenpiteisiin/kommentteihin. Lisäksi tämän toteuttaminen tulee olemaan todella hankalaa johtuen markkinaympäristöstä.

Näin ollen suurin huomio kohdistuukin kuluihin. Uuden CEO:n nimityksen yhteydessä sekä Sammon analyytikkopäivillä aiemmin luvattiin isoja kulujasäästöjä ja mielestäni on selviö, että yhtiö tulee ulos uudella säästöohjelmalla/kulutavoitteella. Mielestäni 100-200 MEUR:n säästöohjelma ei riitä, vaan kuten HeikkiläVilenin uudessa Nordea jaksossa korostin, tulee yhtiön ottaa etukenoa kustannusleikkausten kanssa ja varmistaa, että tulos paranee vaikka liikevaihto kehittyisikin odotuksia heikommin yhtiöstä riippumattomista tekijöistä johtuen. Oma mutuveikkaus (korostan, että todellakin mutu!) säästöohjelma/kululaskun kokoluokaksi johon markkina olisi tyytyväinen on 500 MEUR.

Mielestäni markkina ei tällä hetkellä hinnoittele oleellista tulosparannusta Nordean osakkeeseen ja iso säästöohjelma yhdessä uskottavien askelmerkkien kanssa sen toteuttamiseksi todennäköisesti tukisivat kurssia.

HUOM! On myös mahdollista, että yhtiö ei huomenna kerro myöskään säästöistä tai strategisista toimista liikevaihdon kasvuun kääntämiseksi, vaan tämäkin info jätetään perjantain CMD:lle. Vastaavasti on myös mahdollista, että yhtiö kertoo jo huomenna uudet taloudelliset tavoitteensa.

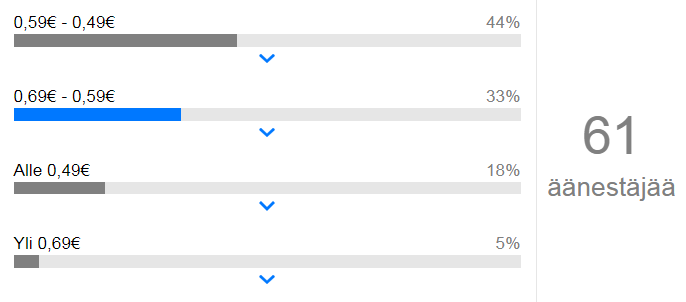

Käytännössä markkina odottaa tällä hetkellä osinkopolitiikkaan laskua, ensi kevään osinkoennusteen ollessa 0,485e. Käytännössä markkina odottaa osingon tekevän selvän tasolaskun ja lähtevän tästä eteenpäin uudelleen tasaiseen nousuun.

Itse veikkaan, että oman pääoman tuottotavoite asetetaan +10 %:iin. Tämä olisi realistinen ja uskottava nykyisessä ympäristössä lähivuosille. Osingon osalta politiikkaa on vaikea arvioida (keskeinen syy miksi markkina niin hermostunut), itse veikkaan että osingonjakosuhde asetetaan 60-70% tasolle ja todennäköisesti korostetaan halu kasvattaa osinkoa (2020 kevään jälkeen).

Näillä mennään huomiseen, aamulla sitten kommentti aamarissa ![]()

Juma tätä Saul settiä! Toiset on arkkipiispoja ja toiset vaan seurakuntajohtajia. Ei tartte ihmetellä miksi ![]()

Mutta fiksu seurakuntajohtaja kuuntelee piispaa ja toimii kuten Masse yllä eli longi kiinni ja katsellaan aamusella alttarin isolta screeniltä Nordean Q3. Ja hymistellään ja kehrätään ilman kärsimystä…

Masse-setä, FA, isojen herrojen pelko on viisauden (ja vaurauden, toim.huom.) alku

Taas on ne tutut kätyrit, tri ahneus ja hra pelko, ilmestyneet kuvaan osavuosikatsauksen aattona. @Masse katselee urkuparvelta tyytyväisenä pohjaongintansa tuottoa. Itselle ei vielä aamusta riittänyt reilu 5 % tuotto, joten joudun jännittämään vielä huomenna, onko kaikki vihreä valumassa taas odottamaan uutta nousua. Näin se eilinen ahneus on vuorokaudessa jälleen muuttunut peloksi…

Näkymät ja tavoitteet jukaistu! Kertaluonteiset erät heikentävät Nordean Q3-tulosta merkittävästi - uudet näkymät julkaistu | Inderes: Osakeanalyysit, mallisalkku, osakevertailu & aamukatsaus

Osinko: “Uusi: Tavoitteena on, että osinkoa maksetaan 60-70 prosenttia tuloksesta vuodesta 2020 eteenpäin. Nordea arvioi jatkuvasti mahdollisuuksia käyttää osakkeiden takaisinostoja keinona jakaa ylimääräistä pääomaa osakkeenomistajille. Nordean tavoitteena on, että vuodelta 2019 maksettava osinko on 0,40 euroa osakkeelta.”

ROE-tavoite yli 10 % vuodesta 2022 eteenpäin.

Stydei kertaeriä:

“Nordean hallitus on tänään hyväksynyt konsernin tuloksen vuoden 2019 kolmannelta neljännekseltä. Samassa yhteydessä hallitus hyväksyi useita kertaluonteisia eriä, jotka heikentävät konsernin tulosta kolmannelta neljännekseltä merkittävästi. Kolmannen neljänneksen liiketappio oli 421 miljoonaa euroa, ja siihen sisältyy 1,3 miljardia euroa kertaluonteisia eriä. Näitä eriä ovat 735 miljoonan euron arvonalentuminen tietotekniikkaan liittyvistä aineettomista eristä, 204 miljoonan euron uudelleenjärjestelyvaraus, 282 miljoonan euron lisävaraukset luottotappioiden varalta ja Luminorin osakkeiden myyntiin liittyvä 75 miljoonan euron kulu.”

Lisäys: tässä vielä itse tulostiedote (näkymät oli omansa) Nordean tulos - kolmas neljännes 2019 | Inderes: Osakeanalyysit, mallisalkku, osakevertailu & aamukatsaus

Jotenkin sellainen maku, että tässä tehtiin jonkinlainen Nordea-reboot. Tai voi sen tulkita niinkin, että kaikki mahdollinen on vedetty äärimmäiseen laitaan - tai jopa överiksi.

Lisäys: Tässähän piti tehdä liuta laskutoimituksia, että tietää, miten perusliiketoiminta voi. Ei sillä saralla mitään ihmeitä ole kolmessa kuukaudessa tapahtunut. Tuloskommenttejakaan ei lehdistössä ole tullut pikatahtiin, kuten monasti aiemmin. Onko tämä nyt hyvä vai huono ja mitä aikaväliä pitäisi tarkastella?

Eikös tämä uusi politiikka mennyt aikalailla yksi yhteen ennusteesi kanssa.

Pakko nostaa hattua isosti @Sauli_Vilen ![]()

![]()

Nordean operatiivinen tulos vain hiukan alle konsensuksen.

Ei tule konkurssia vaikka osa on sitäkin odotellut.

Tästä tulee kiinnostava päivä, kun kansan osakkeen “kansa” lähtee liikkeelle. Näyttää siltä, että uusi toimari alkoi puhdistamaan työpyötää.

Mielenkiintoinen rapsa ja odotan mielenkiinnolla uutisointia, mitä se käytännössä tarkoittaa (osan ymmärtämiseen oma ymmärrykseni ei riitä). Kaikenkaikkiaan näyttää, ettei mitään dramaattista, ja ilmoitettu osingon määrä tältä vuodelta tarkoittaa omalla kohdalla sellaista 5 % osinkotuottoa. Jos osake pahasti kyykähtää, joutuu tosissaan miettimään, tekisikö verotuksen kannalta myyntejä ja ostaa takaisin sitten osakesäästötiliin.

Tai aloitti puhdistamalla työpöydän. Tuntuu, että isot alaskirjaukset tehtiin nyt, kun kuherruskuukausi (tai ensimmäiset 100 päivää) on edelleen käynnissä.