Oman pääoman tuotto oli aika käsittämättömällä tasolla huomioiden että tota jaettavaa pääomaa on kassassa parin ylimääräsen euron verran ja millä tasolla se oli vielä 1.5-2v sitten. Kasvu ollut niin kovaa, ettei se heti pysähdy joten 2021 Q2 - 2022 Q2 luulisi olevan <1.00€ EPS.

18 tykkäystä

ROE:en vielä lisähuomioina että kulutkin nousi koottuine selityksineen. Tällä kertaa tosin selitykset oli ihan uskottavia. Ehkä Q3 nähdään vielä kovempia lukuja jos kerta/kausiluonteiset kulut ei osu yhdelle kvartaalille? Ja tuo 610m€ (aikasemmin 650m€) luottopuskurin purku. Missäköhän välissä se puretaan tulokseen?

4 tykkäystä

Osinkoja odotellessa…

Voi olla maksumuurin takana, mut alla muutama poiminta haastattelusta…

Mitä tulee pieniin ja keskisuuriin yrityksiin, luulen että aktiivisuus on vasta alkanut kasvaa ja odotan, että kehitys kiihtyy pandemian väistyessä.”

”Kaiken kaikkiaan ajattelen, että tämä ei ole väliaikaista. Tämä on tulosta siitä, että olemme tehneet työtä asiakkaidemme kanssa ja tekemällä paljon bisnestä kaikkialla Pohjoismaissa. Aiomme jatkaa tätä työtä.”

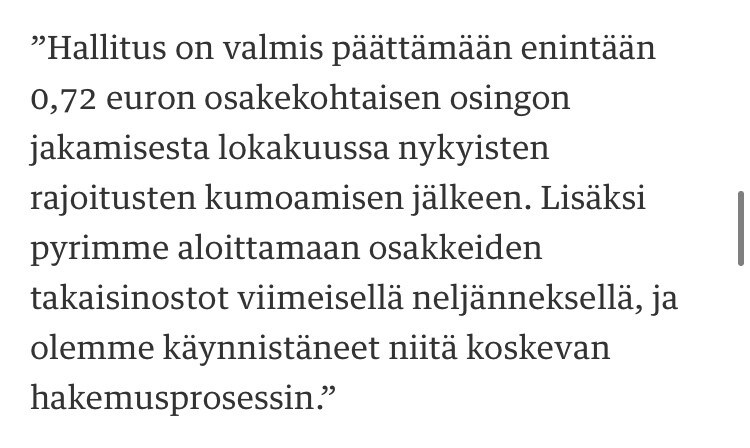

Entä milloin Nordea aikoo jakaa omistajilleen kahdelta edelliseltä vuodelta jakamatta jääneet osinkonsa?

”Odotuksemme on, että rajoitukset poistetaan ja suunnitelmamme on jakaa vuosien 2019 ja 2020 osingot lokakuussa.”

”Lisäksi 2019 syksystä lähtien olemme suunnitelleet omien osakkeiden takaisinostoja. Lupahakemusprosessi on nyt aloitettu. Aiomme aloittaa takaisinostot tämän vuoden neljännellä kvartaalilla.”

38 tykkäystä

Onhan tämä nyt hieno asia, että Vang-Jensen ja Nordean hallitus on saanut bisneksen rallattamaan.

On ihan kiistatonta, että muissa pohjoismaissa finanssialan osaaminen on Suomea edellä.

Varsinkin ruotsalaiset ovat alalla kunnostautuneet.

Niinhän se on Ifin vakuutusyhtiönkin menestys Ruotsi-vetoista.

Näin yön nukuttua tuntuu siltä, että Nordeaa voisi tankata vieläkin. Kuten joku jo aikaisemmin kirjoitti, Nordeasta voi tulla ostokohde. Voisiko Santtu-Sandander ottaa pohjoismaat haltuun?

Niin ja Nordean Investor palvelu on kyllä vaatimaton, ellei surkea. Heidän kannattaisi tsekata miltä muiden vastaavat palvelut näyttää&tuntuu!

2 tykkäystä

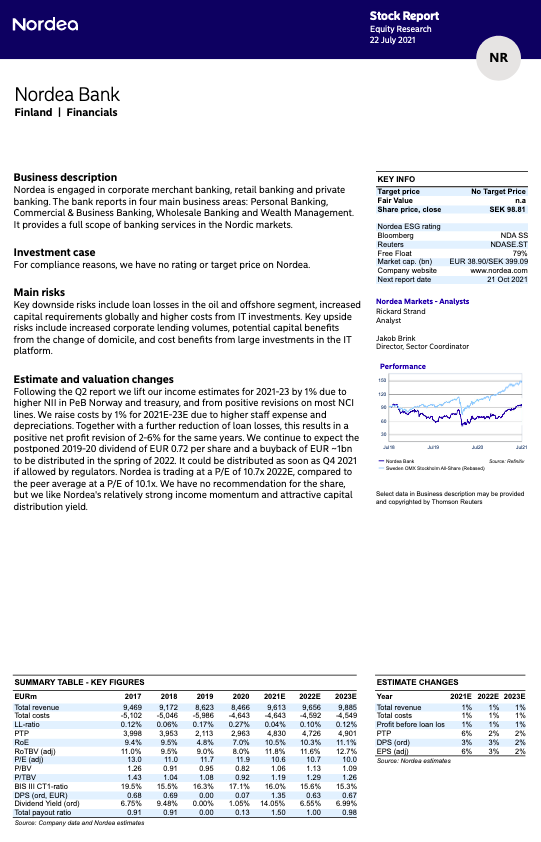

Nordeassa on nyt palat kohdillaan. Omien osakkeiden ostojen ja runsaiden osinkojen jälkeen (seuraavat 9 kk aikana tulee ainakin 1,3-1,4 euroa) tuotto 9,6 euron kurssilla on kohdillaan. Senkin jälkeen näkymä kirkas ja kurssi huitelee +10 euroa vuodenvaihteen jälkeen.

9 tykkäystä

Myös OP:lta päivitystä: LISÄÄ, (9,80€) 10,5€

Koitan editoida tähän highlightit johonkin väliin.

9 tykkäystä

SEB: Target raised SEK 112 (~10,90 €) from SEK 110, rec. remains buy

12 tykkäystä

Kepler Cheuvreux: Target raised EUR 11 from EUR 10,60, rec. remains buy

8 tykkäystä

Tavoitehinnan nostoja:

-

Morgan Stanley nostaa tavoitehinnan 108 kruunuun (aik. 103) ja toistaa tasapainota. Morgan Stanley höjer riktkursen för Nordea till 108 kronor (103), upprepar jämvikt - BN | Placera

-

BNP Paribas nostaa tavoitehinnan 99 kruunuun (aik. 94) ja toistaa neutraali. Exane BNP Paribas höjer riktkursen för Nordea till 99 kronor (94), upprepar neutral - BN | Placera

-

Deutsche Bank 11,60 euroa (aik. 11,20 €) ja toistaa osta. DEUTSCHE BANK HÖJER RIKTKURSEN TILL 11:60 EUR (11:20) | Placera

-

Danske nostaa tavoitehintaa 121 kruunuun (aik. 120 kruunua) ja toistaa osta. Danske Bank höjer riktkursen för Nordea till 121 kronor (120), upprepar köp - BN | Placera

Yhteenvetoa konffapuhelun Q&A-osion omien osto kysymyksistä.

Yhteenveto

JP Morganin Peterzéns kysyi omien ostojen potentiaalisesta koosta ja onko virallinen hakemus jätetty?

Vang-Jensen vastasi, että hakuprosessi on aloitettu. Asiaan palataan, kun heillä on enemmän tietoa jaettavaksi.

“In regards to buyback, so we have commenced the application process and in line with what we have been saying earlier and we plan or intend, we intend to start the buyback program in the fourth quarter. That is what we can say now and when we have more information to share, we will of course come back to you.”

Ian Smith lisäsi tähän, että osakkeiden takaisinosto on ollut asialistalla vuoden 2019 CMD:stä lähtien. Se on jatkuva vuoropuhelu EKP:n kanssa. Olemme jättäneet hakemuksen ja hakuprosessin. Suunta on ollut melko selkeä ilman negatiivisia yllätyksiä. On olemassa tietty aikataulu ja prosessi näiden asioiden tekemiseksi.

“Look, we’ve been talking to the ECB about share buybacks for quite some time. It’s been on the agenda since the 2019 CMD. So it’s a continuing dialogue. We’ve submitted an application. We’re not at this stage talking about Quantum. That’s something for later. But, we’re well aware, of course, that the ECB has not yet announced any lifting of restrictions. But the direction of travel has been pretty clear in the absence of negative surprises they would expect to do so. And of course, there is a sort of timetable and process for doing these things. And we have been ready for some time. And so we want to be sure to be on the starting blocks when the restrictions are lifted. So yes, we’ve commenced the application process, as Frank has said, including having submitted an application.”

UBS:n analyytikko Ekblom kysyi onko EKP:llä erityisiä kynnysarvoja, kuten osinkotason nousu 100 prosenttiin”

Ian Smith vastasi:

“So look on the conversations with ECB, there’s no suggestion of, sort of aggregate limit on payout or anything of that nature. They have a, I think a very sensible approach to this, which is, our discussions have been about what does the capital surplus look like right now? Has it projected to develop over the next couple of years? And also, how the capital requirement is expected to develop over the next couple of years? So I think the short answer is they look at it in sort of absolute capitalization terms. And certainly our conversations around buybacks and our plans there are phrased in that context. There’s no aggregate sort of limit or threshold or anything.”

16 tykkäystä

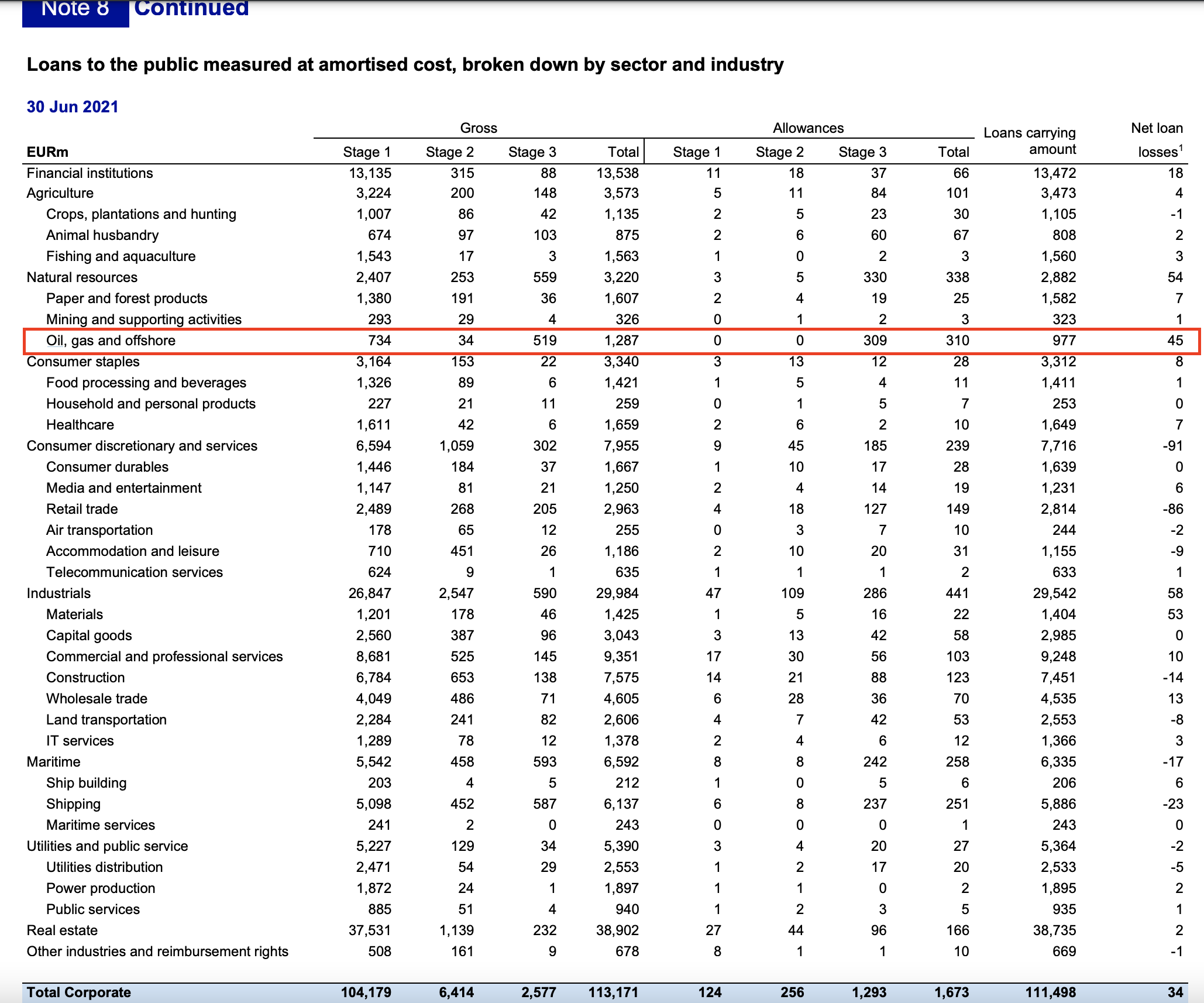

Tätä joskus aiemmin ihmettelinkin jo, mutta en ihan tajua miksi Nordea omassa analyysissään korostaa tuota “oil and offshore” segmenttiä merkittävänä downside riskinä. Q2 rapsasta kun koitin tuota selvitellä (sivu 47). Jos nyt oikein katson niin eihän tuo prosentuaalisesti ole mitenkään valtava (jotain 1% luokkaa yrityslainoista)? Vai onko tässä nyt jotain mikä menee itseltä täysin ohi?

6 tykkäystä

Se on tosiaan outoa. Onkohan Nordean raporttiin vain jäänyt vanhaa tekstiä ajoilta, jolloin riski oli oikeasti suurempi? Edellinen toimari vähensi määrätietoisesti öjybisneksen osuutta luotonannosta.

Täytyy alkuun todeta että en osaa oikein lukea näitä osia raportista vaikka sisältö kiinnostaakin kovasti juuri tältä osin. Mutta kenties paremmin ymmärtävät pystyvät opastamaan miten näitä tulee tulkita?

Eli voisiko olla kyse pre-2014 myönnetyistä lainoista (ennen öljyn hinnan romahdusta) suoraan O&G sektorille sekä sitä tukevaa shipping toimintaa? Eli kyse varmaankin asseteista joita ei vielä syystä tai toisesta ole kirjattu luottotappioiksi, mutta näkymät saada näistä rahaa ei ole millään muotoa parantuneet (eli vain korkoja maksettu, ei pääomaa?). Tiedän että rahoittajien käsissä on Norjassa assetteja jotka eivät juurikaan tee tuottoja.

Jos tämä aavistus pitää paikkansa, niin kenties alempana taulukossa oleva rivi Shipping tulee ottaa myös huomioon. Ja kyseinen rivi on jo kooltaan huomattavasti suurempi. Se sitten mikä osa tuosta Shipping rivistä on sidoksissa O&G segmenttiin onkin hyvä kysymys. Oma arvaus että melko merkittäväkin osa voi olla kyseessä (kun ajattelee Norjalaisten varustamojen profiilia - valtaosa tästä on Norjaan sidottua) ja muutenkin miten ko. markkinat ovat edenneet sitten 2008 jälkeen.

Se että uusia luottoja ei myönnetä ko. sektorille, ei poista ongelmia ja riskejä vanhoissa luotoissa. Kävin läpi 2015-2020 vuosiraportit ja nistä löysin vain noin €300M jotka oli kirjattu luottotappioksi. Portfolion koko lienee ollut kokoajan tuota €5Mrd luokkaa?

4 tykkäystä

Käsittääkseni jos on oletettavaa ettei lainanottaja pysty selviytymään veloistaan, pitää alaskirjaus tehdä välittömästi (jotta kirjanpidollisesti täytetään kriteerit ja tilintarkastajat pysyisivät tyytyväisinä, ts. varovaisuusperiaate). Näin ollen uskon ettei tällaisesta ole kyse, ainakaan täysin.

Toisaalta Nordea on tehnyt vuosi sitten reilusti luottotappiovarauksia, joita nyt tuloksen yhteydessä hieman purettiin.

Mahdollisesti kantaa otetaan toimialakohtaisesti, jos tilanne kääntyy huonompaan suuntaan. Eli toistaiseksi varovaisuusperiaatteen nojalla ei tule tehdä alaskirjauksia, mutta voi tulla myöhemmin mahdolliseksi jos tilanne tosiaan huononee.

Ei täsmällistä tietoa, mutta jotain tiedän kirjanpitokäytännöistä ja sen pohjalta “maalaisjärellä” pohtien… Ja lopulta taidamme ajatella asiasta kuitenkin samalla tavalla. ![]()

7 tykkäystä

CS: 97,35 → 102,37 SEK (9,99 EUR) & Outperform

Credit Suisse höjer riktkursen för Nordea till 102,37 kronor (97,35), upprepar outperform - BN (Finwire)

2021-07-22 09:58

6 tykkäystä

Hivenen kaivelin tietoja ja tuo oma arvailu ei ollut ihan kohdillaan, eli O&G service aluksia toki löytyy Nordean luotottamia, mutta suhteellisen vähän ja ainakin osa löytyneistä näyttää olevan töissä (ja ainakin osa varustamoista tekee kevyellä vilkaisulla tulosta). Toki riskiä näissäkin lienee öljyn hinnan kehityksen osalta, eli kyllä sikäli näen tuon downside riskin.

Laajemmin kun tutkii tuota Shipping segmenttiä, on hyvä huomata että Norjaan on allokoitu merkittävin osa ja Norjan alusrekisterin tiedot tukevat tätä havaintoa. Voisiko siis olla kyse että tunnistavat portfolion kyseisessä osassa olevan melko suppean hajautuksen?

@Lexus kiitos kommentista, kuulostaa hyvin järkevältä ja tuo auttaa itseäni hahmottamaan asioita paremmin!

3 tykkäystä

Olin käsityksessä että tänään oltaisiin saatu Ekp:lta jotain infoa koskien pankkien osingonjakoa?

Ilmeisesti kuitenkaan ei? Oliko näistä koska luvattu infota?

1 tykkäys

Heinäkuun loppuun mennessä.

Nyt en jaksa kaivaa mutta EKP:n mahdolliseen linjaan Vang-Jensen taisi keväällä sanoa sunnilleen että “so what?”

10 tykkäystä

Muistan itsekkin tämän lukeneeni niin olen vahvasti sitä mieltä että Nordea ei enää olisi lähdössä EKP:tä miellyttämään mikäli rajaisivat jostain päättömästä etelän pankkien syystä osinkoja vielä.

3 tykkäystä